روایتنامه «وبصادر» منتشر شد

پیوند ریشهدار بانک صادرات ایران با مشتریان چطور شکل گرفت؟

اکنون این سال پر فراز و نشیب در قالب کتابی ارزشمند در خدمت مخاطبین و مشتریان بانک صادرات ایران قرار گرفته است که صرفا عملکرد درخشان یکساله بانک صادرات ایران را در نظر نگرفته و سندی است که مسیر حرکت آن در راستای خلق ارزشهای پایدار برای مشتریان، کارکنان و جامعه به شمار میرود.

رویکرد نوین صادرات در مواجهه با مخاطب

کتاب «بانک صادرات ایران؛ در مسیر خلق ارزش» در نگاه نخست بیش از آنکه گزارشی صرفا با اعداد و ارقام باشد، تلاشی است برای ارائه تصویری جامع از وضعیت یکی از بزرگترین بانکهای کشور در سال ۱۴۰۳. محتوای کتاب بر پایه دادههای کمی و روایت تحلیلی تنظیم شده و میکوشد مجموعهای از شاخصهای مالی، عملیاتی، انسانی و اجتماعی را در کنار یکدیگر قرار دهد تا نتیجه نهایی نه صرفا مجموعهای از اعداد، بلکه گزارشی از یک سال فعالیت نظاممند باشد.

در این کتاب بانک صادرات ایران تلاش کرده است تا علاوه بر ارائه عملکرد مالی، رفتار مشتریان، وضعیت سرمایه انسانی، روند توسعه فناوری، موقعیت رسانهای و فعالیتهای مسوولیت اجتماعی خود را در قالب یک سند یکپارچه منتشر کند. روایت کتاب، نگاهی درونی اما مستند به سازوکارهای بانک صادرات ایران دارد و از این منظر میتواند برای متخصصان، پژوهشگران اقتصادی و حتی عموم مردم، تصویری نسبتا روشن از وضعیت فعلی و مسیر پیشروی این بانک بزرگ ارائه دهد.

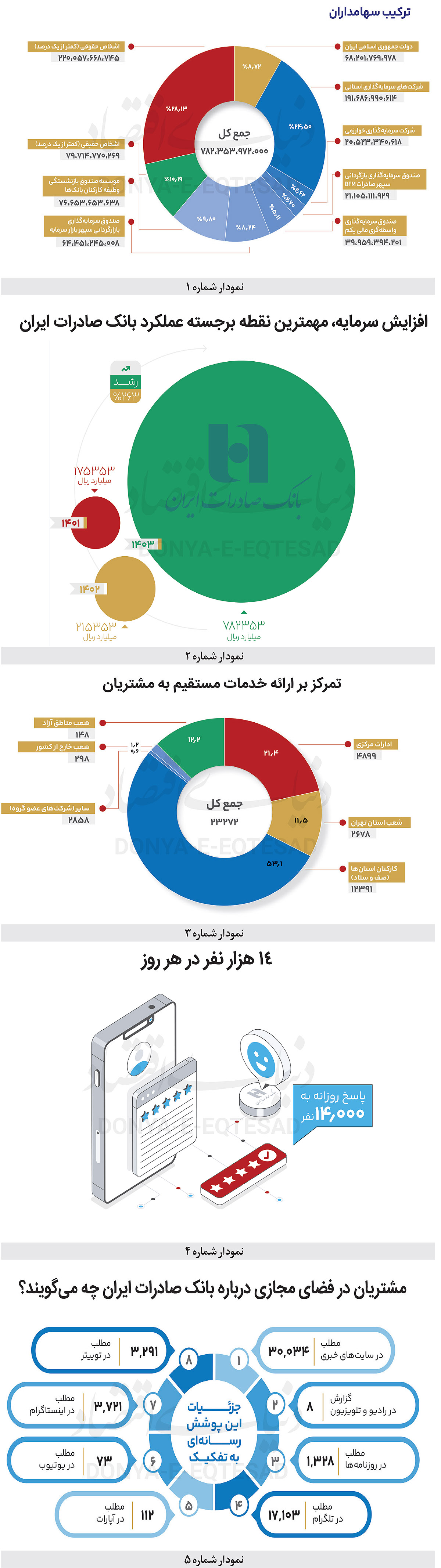

نمودار شماره یک ترکیب سهامداران بانک صادرات ایران را بر اساس ارزش اسمی سهام و به تفکیک گروههای اصلی نشان میدهد. در میان سهامداران، «اشخاص حقوقی با مالکیت کمتر از یکدرصد» با سهم حدود ۲۸.۱۳درصدی، بزرگترین گروه سهامداری را تشکیل میدهند و پس از آن «شرکتهای سرمایهگذاری استانی» با حدود ۲۴.۵درصد قرار دارند.

سهم دولت جمهوری اسلامی ایران حدود ۸.۷۲درصد است و صندوقها و نهادهای مالی از جمله صندوق سرمایهگذاری واسطهگری مالی یکم، صندوق سرمایهگذاری بازارگردانی سپهر بازار سرمایه، صندوق سرمایهگذاری بازگردانی سپهر صادرات BFM و شرکت سرمایهگذاری خوارزمی در مجموع سهم قابلتوجهی از مالکیت بانک را در اختیار دارند. «اشخاص حقیقی با مالکیت کمتر از یکدرصد» به همراه «موسسه صندوق بازنشستگی وظیفه کارکنان بانکها» نیز بخشی از ساختار مالکیتی را شکل میدهند و در نهایت، این ترکیب متنوع سهامداری، پراکندگی و تنوع قابلتوجهی را در مالکیت بانک صادرات ایران منعکس میکند.

مقدمه؛ در مسیر خلق ارزش

چه شد که بانک صادرات ایران به وجود آمد؟

در بخش «تاریخچه بانکداری نوین در ایران» کتاب، روند شکلگیری نظام بانکی مدرن با نگاهی به تحولات اوایل قرن چهاردهم شمسی توصیف شده است. بر اساس گزارش، بانکداری نوین در ایران از اوایل دهه ۱۳۰۰ شکل گرفت؛ دورهای که بانکها عمدتا تابع منافع حکومتی بوده و کمتر به رضایت عمومی توجه داشتند.

پیامد این وضعیت، بیاعتمادی گسترده مردم به نظام بانکی بود؛ تا جایی که در سال ۱۳۳۰ تنها ۱۱درصد اسکناسهای کشور در بانکها نگهداری میشد و بخش عمده پول در گردش خارج از چرخه مالی رسمی قرار داشت. کتاب این دوره را مرحلهای میداند که هنوز زیرساختهای اعتماد عمومی و سازوکارهای مدرن بانکداری شکل نگرفته بود و کشور برای جهش اقتصادی نیازمند تحول ساختاری در نظام مالی بود.

در ادامه همین بخش کتاب به شرایطی اشاره میکند که زمینهساز تاسیس بانک صادرات و معادن ایران شد. در چنین فضایی و با نبود بانک خصوصی توانمند، بانک صادرات و معادن ایران به عنوان نخستین بانک خصوصی و سهامی عام فعالیت خود را آغاز کرد و تلاش داشت شکاف موجود میان نیازهای جامعه و خدمات محدود بانکهای رسمی را پر کند.

کتاب این مرحله را نقطه ورود بانک صادرات ایران به شبکه مالی کشور معرفی میکند؛ ورودی که بر پایه ضرورت توسعه خدمات عمومی، گسترش دسترسی مردم به ابزارهای بانکی و ایجاد نهادی مبتنی بر اعتماد عمومی شکل گرفت و مسیر گسترش بانک صادرات ایران در دهههای بعد را پایهگذاری کرد.

فصل اول؛ نگاهی به آمارهای منعکس شده در صورتهای مالی بانک صادرات

افزایش سرمایه، مهمترین نقطه برجسته عملکرد بانک صادرات

سال ۱۴۰۳ برای بانک صادرات ایران از منظر مالی، سالی با تحول شاخصهای کلیدی بوده است. مهمترین نقطه برجسته این فصل، افزایش چشمگیر سرمایه بانک صادرات ایران است(نمودار شماره ۲)؛ جایی که سرمایه ثبتشده بانک از حدود ۲۱۵ هزارمیلیارد ریال در سال ۱۴۰۲ به بیش از ۷۸۲ هزارمیلیارد ریال در پایان سال ۱۴۰۳ رسیده و رشدی معادل ۲۶۳درصد را رقم زده است.

این جهش به عنوان یکی از مهمترین تحولات ساختاری بانک صادرات ایران معرفی شده و پشتوانهای برای تقویت ترازنامه و افزایش قدرت ریسکپذیری بانک صادرات ایران در دورههای آتی تلقی میشود. در کنار این افزایش سرمایه، درآمدهای عملیاتی بانک صادرات ایران نیز طی سال ۱۴۰۳ با رشد ۴۴درصدی به بیش از یکمیلیون و نود و هفت هزارمیلیارد ریال رسیده و همچنین شاهد رشد ۵۳درصدی درآمدهای مربوط به تسهیلات اعطایی و افزایش ۶۰درصدی درآمدهای کارمزدی در صورتهای مالی هستیم.

سود خالص بانک صادرات ایران نیز نسبت به سال پیش از آن ۹۱درصد افزایش یافته و سود انباشته با رشد ۱۵۸درصدی، به سطحی رسیده است که در کتاب از آن به عنوان تقویتکننده بنیان مالی بانک صادرات ایران یادمیشود. مجموعه این شاخصها تصویری از بهبود وضعیت درآمدی و بازدهی بانک صادرات ایران در مقایسه با سال قبل ارائه میدهد.

رشد ۲۹۰درصدی فروش املاک مازاد

در بخش دیگری از فصل مالی، عملکرد بانک صادرات ایران در حوزه سرمایهگذاریها مورد توجه قرار گرفته است. ارزش سبد سرمایهگذاری بانک در سهام و سایر اوراق بهادار در سال ۱۴۰۳ حدود ۶۱درصد افزایش یافته و درآمد حاصل از این بخش به رشد ۳۱۴درصدی رسیده است. این تحول به استراتژی بانک صادرات ایران در تنوعبخشی به منابع درآمدی و حرکت به سمت درآمدهای پایدارتر نسبت داده شده است.

علاوه بر این، یکی از بخشهایی که نقش قابلتوجهی در آزادسازی منابع غیرمولد بانک داشته، فروش املاک مازاد است. طبق گزارش، تعداد ۱۷۶ رقبه از املاک مازاد طی سال ۱۴۰۳ به فروش رسیده و ارزش این واگذاریها حدود

۲۳ هزارمیلیارد ریال بوده است. سود حاصل از فروش املاک نیز نزدیک به ۱۹ هزارمیلیارد ریال برآورد شده است. این ارقام نشان میدهد بانک صادرات ایران در مسیر سبکسازی ترازنامه و انتقال منابع از داراییهای غیرمولد به ظرفیتهای درآمدزا حرکت کرده است.

کاهش مطالبات معوق شعب خارجی

نکته دیگر در حوزه مالی، توجه به عملکرد شعب خارجی بانک صادرات ایران است. کتاب نشان میدهد که بخش قابلتوجهی از مطالبات معوق این شعب طی سال ۱۴۰۳ کاهش یافته و نسبت این معوقات از بیش از ۹۰درصد به حدود ۷۵درصد رسیده است. همچنین وصول مطالبات معوق شعب خارجی بیش از یکمیلیارد درهم گزارش شده که رقم قابلتوجهی در جهت افزایش نقدینگی و تقویت داراییهای بانک صادرات ایران به شمار میرود.

در ادامه همین بخش، اشارهای به رای دیوان بینالمللی دادگستری لاهه شده است؛ رایی که براساس آن بانک صادرات ایران و بانک ملی مستحق دریافت ۲۱۴میلیون یورو غرامت شناخته شدهاند. این موضوع از منظر بانک صادرات ایران بخشی از روند احیای حقوقی و مالی سالهای گذشته و گامی در جهت جبران خسارات واردشده به شعب خارجی تلقی میشود.

فصل دوم؛ جمعیتشناسی همکاران

تمرکز بر ارائه خدمات مستقیم به مشتریان

پس از بررسی وضعیت مالی، کتاب به سراغ سرمایه انسانی میرود و ساختار نیروی کاری بانک صادرات ایران را در قالب دادههای دقیق تشریح میکند. براساس آمار، بانک صادرات ایران در سال ۱۴۰۳ مجموعا ۲۳هزار و ۲۷۲ کارمند دارد.(نمودار شماره3) از این میان، بیش از ۶۴درصد کارکنان در صف خدمترسانی در شعب داخل کشور فعالیت میکنند. نزدیک (و کمتر از) ۱۲درصد از کارکنان در شعب تهران و ۵۳درصد در شعب استانها انجام وظیفه میکنند و سهم کارکنان شاغل در ادارات مرکزی و شرکتهای زیرمجموعه نیز حدود ۲۱درصد عنوان شده است.

سهم کارکنان فعال در شعب خارج از کشور و مناطق آزاد نیز عددی کوچک اما تاثیرگذار در بخشهای تخصصی بانک صادرات ایران را تشکیل میدهد. دادهها نشان میدهد تمرکز اصلی نیروی کار بانک صادرات ایران بر ارائه خدمات مستقیم به مشتریان است؛ موضوعی که با توجه به گستره حضور بانک صادرات ایران در سراسر کشور کاملا قابل انتظار است.

مسیر یادگیری سرمایههای اصلی بانک صادرات ایران

در حوزه آموزش، گزارش سال ۱۴۰۳ نشان میدهد که بانک صادرات ایران توجه ویژهای به ارتقای مهارتهای شغلی کارکنان داشته است. در این سال مجموعا ۱۰۶هزار و ۵۰۱ نفر-دوره آموزشی برگزار شده و مجموع ساعات آموزشی به بیش از ۸۳۶ هزار نفر-ساعت رسیده است. این دورهها طیف وسیعی از موضوعات از جمله مدیریت ریسک، فناوری بانکداری، نظارت، استانداردهای مبارزه با پولشویی و مهارتهای ارتباط با مشتری را پوشش دادهاند.

بانک صادرات ایران در این بخش به معرفی نمونههایی از جوانترین و مسنترین کارکنان خود نیز پرداخته است تا گستره تجربه و تنوع نیروی انسانی را نشان دهد. جوانترین کارکنان بانک صادرات ایران متولد اوایل دهه ۱۳۸۰ و مسنترین آنها با بیش از ۶۵ سال سن معرفی شدهاند؛ موضوعی که از همزیستی تجربه و نیروی جوان در ساختار انسانی بانک صادرات ایران حکایت دارد.

فصل سوم؛ جمعیتشناسی مشتریان

بانک صادرات ایران به اندازه جمعیت یک کشور، مشتری دارد

کتاب در ادامه به بخش مشتریان میپردازد و تصویری کمی و توصیفی از جامعه بزرگ مشتریان خود ارائه میکند. براساس دادهها، مجموع تعداد مشتریان بانک صادرات ایران تا پایان سال ۱۴۰۳ بیش از ۳۶میلیون و ۶۸۲ هزار نفر بوده است. از این تعداد، بیش از ۳۵میلیون و ۷۰۰ هزار نفر مشتری حقیقی و حدود یکدرصد مشتری حقوقی هستند. حدود 1.6درصد از کل مشتریان نیز حسابهای مشترک تشکیل میدهند. گزارش تاکید میکند که گستره مشتریان بانک صادرات ایران به اندازه یک کشور متوسط جمعیت دارد و این پهنه وسیع، مسوولیت و پیچیدگیهای بالایی برای بانک صادرات ایران ایجاد کرده است.

در بخش سنی نیز طیفی گسترده از مشتریان در کتاب معرفی شدهاند؛ از نوزادی که در اسفند ۱۴۰۳ افتتاح حساب شده تا سالمندانی با بیش از ۱۳۰ سال سن که به عنوان نماد استمرار اعتماد دیرینه به بانک صادرات ایران معرفی شدهاند. این تنوع سنی نشاندهنده ریشهدار بودن ارتباط مشتریان با بانک صادرات ایران است.

فصل چهارم؛ رفتارشناسی مشتریان بانکها در شعب

مشتریان چه روزی را برای مراجعه به صادرات انتخاب میکنند؟

پس از معرفی مشتریان، کتاب رفتار آنان در شعب را مورد بررسی قرار میدهد. طبق گزارش، در سال ۱۴۰۳ بیش از ۱۰۰میلیون مراجعه حضوری به شعب بانک صادرات ایران در سراسر کشور ثبت شده است. تحلیل زمانی این مراجعات نشان میدهد که شنبهها پرمراجعهترین روز هفته و پنجشنبهها کممراجعهترین روز بودهاند. از نظر ساعات روز نیز ساعت ۱۱ صبح با بیش از ۱۷میلیون مراجعه در سال، شلوغترین زمان کاری شعب معرفی شده است. این دادهها برای برنامهریزی نیروی انسانی و بهبود کیفیت خدمات حضوری اهمیت ویژه دارند و کتاب از این تحلیلها برای نشان دادن حجم تقاضای فیزیکی برای خدمات بانکی استفاده کرده است.

فصل پنجم؛ رفتارشناسی مشتریان بانک در حوزه دیجیتال

نخستین ارائه دهنده چک دیجیتال در سیستم بانکی کشور

در کنار خدمات حضوری، بانک صادرات ایران در سال ۱۴۰۳ توجه ویژهای به توسعه خدمات دیجیتال داشته و این موضوع در فصلی مستقل منعکس شده است. همراهبانک صادرات در این سال بیش از یکمیلیون و ۲۶۰ هزار نصب موفق داشته و ده روز پرتراکنش سال نیز در همین بستر ثبت شده است. یکی از خدمات برجسته بانک صادرات ایران در حوزه تحول دیجیتال «چکنو» است؛ نخستین چک امن دیجیتال در شبکه بانکی کشور که تا پایان سال ۱۴۰۳ بیش از ۷۸۲ هزار کاربر فعال داشته است.

تنها در سال ۱۴۰۳ بیش از ۳۶۸هزار کاربر جدید به چکنو اضافه شده و تحلیلهای ارائهشده در کتاب نشان میدهد متولدین دهه ۱۳۶۰ بیشترین سهم را در استفاده از این خدمت دارند. سامانه «سپینو» دیگر خدمت بانک در حوزه پرداخت و مدیریت حساب است که در سال ۱۴۰۳ رونمایی شده و در همان سال نخست فعالیت خود به بیش از یکمیلیون و نهصد هزار کاربر رسیده است. مجموع این دادهها نشان میدهد بانک صادرات ایران در حال تجربه روند فزاینده مهاجرت مشتریان بهسوی خدمات دیجیتال است و این تغییر الگو نقش مهمی در آینده بانکداری این بانک صادرات ایران خواهد داشت.

فصل ششم؛ رفتار شناسی مشتریان در تماس با بانک14 هزار نفر در هر روز!

در فصل مربوط به مرکز ارتباط با مشتریان، بانک صادرات ایران شرحی دقیق از وضعیت تماسهای ورودی و نوع درخواستهای مشتریان ارائه کرده است. براساس گزارش، در سال ۱۴۰۳ بیش از پنجمیلیون تماس با مرکز تماس بانک صادرات ثبت شده است. متوسط پاسخگویی روزانه مرکز به بیش از ۱۴ هزار تماس میرسد و در مجموع بیش از ۲میلیون و ۴۳۴ هزار دقیقه مکالمه بین مشتریان و کارشناسان صورت گرفته است. این رقم معادل حدود چهار سال و هفت ماه مکالمه مداوم است.

طولانیترین تماس ثبتشده در این سال ۳۷ دقیقه و ۵۲ ثانیه بوده است. بیش از سهمیلیون تماس مربوط به تلفنبانک است که پرمراجعهترین سرویس مرکز تماس محسوب میشود. موضوعات تماسها نیز عمدتا در محورهایی همچون خدمات کارت، همراهبانک، رمز پویا، پیگیری تراکنشها و راهنماییهای مرتبط با حسابها بوده است. گزارش تاکید میکند که میانگین زمان تماس حدود یک دقیقه و ۴۰ ثانیه بوده و این موضوع نشاندهنده سرعت عمل در ارائه خدمات پشتیبانی است.(نمودار شماره 4)

فصل هفتم؛ احساسات عمومی نسبت به بانک مشتریان در فضای مجازی درباره بانک صادرات چه میگویند؟

یکی از بخشهای متفاوت کتاب، تحلیل «احساسات عمومی» درباره بانک صادرات ایران است؛ تحلیلی که عمدتا براساس دادههای منتشرشده در رسانهها و شبکههای اجتماعی انجام شده است. طبق این گزارش، در سال ۱۴۰۳ بیش از ۵۵ هزار و ۶۷۰ مطلب مرتبط با بانک صادرات ایران در رسانههای مختلف شامل سایتهای خبری، تلگرام، توییتر، اینستاگرام، رادیو و تلویزیون منتشر شده است. بخش عمده این پوشش رسانهای در فضای آنلاین بوده و سهم رسانههای سنتی مانند روزنامهها نسبتا محدودتر است.

(نمودار شماره5)تحلیل کیفی محتوای رسانهای نشان میدهد که بیش از چهارپنجم مطالب منتشرشده درباره بانک صادرات ایران دارای لحن مثبت یا خنثی بوده و حدود ۱۸درصد از مطالب لحن منفی داشتهاند. لحن مطالب به تفکیک پلتفرمها نیز بررسی شده؛ مثلا در برخی شبکهها سهم محتواهای مثبت بیش از ۹۰درصد و در برخی دیگر حدود ۷۵درصد گزارش شده است.

مضامین رسانهای نیز بیشتر اقتصادی بوده و سهم مطالب ورزشی و علمی در ارتباط با بانک صادرات ایران بسیار ناچیز است. در همین فصل، فهرستی از ۱۰ استان کشور که بیشترین تعامل رسانهای با موضوعات مربوط به بانک صادرات داشتهاند معرفی شده است و این دادهها پراکندگی جغرافیای توجه عمومی نسبت به بانک صادرات ایران را نشان میدهد.

فصل هشتم و پایانی؛ نگاهی به مسوولیتهای اجتماعی ما تعهد بانک نسبت به جامعه

در بخش پایانی کتاب، به مسوولیت اجتماعی بانک صادرات ایران پرداخته شده است. بانک صادرات ایران در سال ۱۴۰۳ مجموعهای از اقدامات حمایتی و اجتماعی را در حوزههای مختلف انجام داده که شامل آزادی زندانیان جرائم غیرعمد، کمک به ایتام، توزیع بستههای معیشتی، تامین جهیزیه زوجهای نیازمند، حمایت از دانشجویان و مراکز علمی، مشارکت در ساخت مدارس، کمک به مراکز پزشکی و توسعه سلامت، حمایت از فعالیتهای ورزشی و همکاری با خیریهها و مراکز خدمات اجتماعی بوده است.

کتاب ارقام هزینههای اختصاصیافته به این حوزهها را به تفکیک ارائه کرده و تاکید دارد که این فعالیتها بخشی از تعهد بانک صادرات ایران نسبت به جامعه و نقش آن در توسعه پایدار است.

مرور کامل کتاب نشان میدهد که بانک صادرات ایران در سال ۱۴۰۳ کوشیده است با تکیه بر مجموعهای از شاخصهای مالی، عملیاتی، انسانی و اجتماعی تصویری از یک بانک صادرات ایران در حال بازسازی و توسعه ارائه دهد. رشد چشمگیر سرمایه، افزایش درآمدهای عملیاتی، کاهش مطالبات معوق شعب خارجی، توسعه کانالهای دیجیتال، ارتقای سطح آموزش کارکنان، گسترش جامعه مشتریان، پاسخگویی مستمر در مرکز تماس و فعالیت در حوزه مسوولیت اجتماعی همگی به عنوان عناصر اصلی این تصویر معرفی شدهاند. از سوی دیگر، توجه به تحلیل رفتار مشتری و احساسات عمومی نشان میدهد که بانک صادرات ایران تلاش دارد درک دقیقی از جایگاه خود در میان جامعه داشته باشد و سیاستهای خود را بر مبنای این شناخت تنظیم کند.

در نهایت، کتاب «در مسیر خلق ارزش» صرفا گزارشی از عملکرد یک سال بانک صادرات ایران نیست، بلکه سندی است برای نشان دادن اینکه یک نهاد مالی بزرگ چگونه میتواند همزمان در چند بُعد حرکت کند؛ در بعد مالی به دنبال پایداری و رشد باشد، در بعد انسانی به توسعه سرمایههای درونسازمانی توجه کند، در بعد فناوری مسیر دیجیتالی شدن را جدی بگیرد، در بعد اجتماعی نقش خود را در حمایت از جامعه ایفا کند و در بعد رسانهای به تحلیل نگاه عمومی نسبت به عملکرد خود بپردازد.

چنین گزارشی میتواند برای مخاطبان حرفهای بانکی، سرمایهگذاران، پژوهشگران و روزنامهنگاران مبنایی برای ارزیابی دقیقتر جایگاه بانک صادرات ایران در نظام مالی کشور باشد و تصویری شفاف از مسیری که بانک در سال ۱۴۰۳ طی کرده است ارائه دهد.