عرضههای اولیه به سمت بلوغ و پایداری حرکت میکنند

پایــان سـود آســان

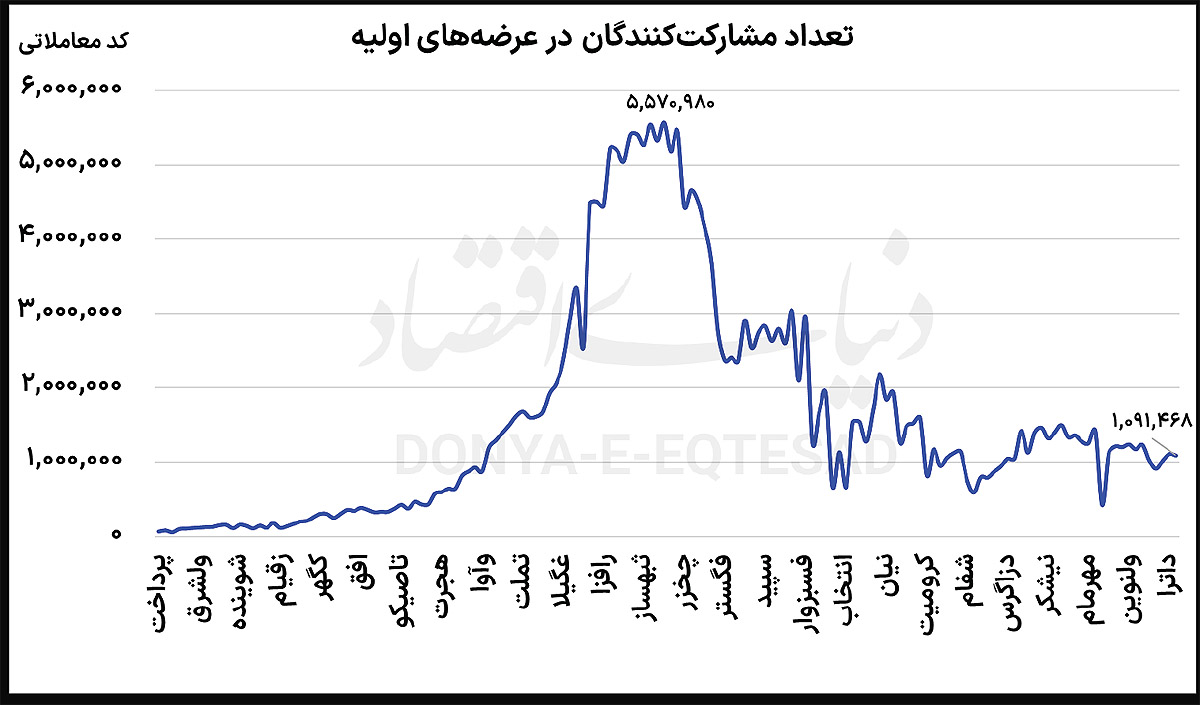

بررسی میزان مشارکت در عرضههای اولیه نیز بر این واقعیت تاکید دارد؛ دیگر عرضههای اولیه برای مردم جذابیت گذشته را ندارد. بیشترین میزان مشارکت کدهای معاملاتی در شهریور ماه سال۹۹ رقم خورد. شرکت «بپیوند» با مشارکت ۵میلیون و ۵۷۰هزار و ۹۸۰کد معاملاتی در بازار سرمایه عرضه شد. از این زمان میزان استقبال تحتتاثیر تغییر رویکرد سرمایهگذاران از سود کوتاهمدت به بلندمدت، بهطور قابلتوجهی کاهشیافت. آخرین عرضهاولیه در بازار سهام نماد «کوچی» بود که تنها یکمیلیون و ۹۱هزار کد معاملاتی در این عرضهاولیه مشارکت داشتند.

تولد یک باور جمعی

عرضه اولیه در ذات خود ابزاری کارآمد برای توسعه اقتصادی و تعمیق بازار سرمایه محسوب میشود. فرآیندی که طی آن شرکتها با ورود به بازار سرمایه شفافتر عمل میکنند، امکان جذب منابع تازه مییابند و سرمایهگذاران نیز فرصتی برای مشارکت در رشد اقتصادی کشور پیدا میکنند، با این حال در بازار سرمایه ایران، عرضه اولیه فراتر از چارچوب کلاسیک خود ظاهر شد.

برای بخش بزرگی از جامعه که دسترسی محدودی به فرصتهای سرمایهگذاری داشتند، عرضه اولیه نمادی از مشارکت امن در اقتصاد بود. در چنین فضایی، باور عمومی شکل گرفت که عرضه اولیه معادل سود قطعی است. باوری که نه برگرفته از مبانی نظری، بلکه برآمده از تجربههای موفق متعدد بود. بازدهیهای مناسب، تقاضای گسترده و صفهای ممتد خرید، این ذهنیت را تقویت میکرد و بهمرور آن را در فرهنگ سرمایهگذاری بازار تثبیت میساخت.

سالهایی که بازار نفس میکشید

از اواسط ۹۸ و نیمه ابتدایی سال۹۹، شرایطی فراهم شد که میتوان آن را مقطع طلایی بازار سرمایه دانست. سالهایی که جریان نقدینگی گسترده و ورود سرمایهگذاران تازهوارد، سمت تقاضا را بهشکل قابلتوجهی تقویت کردهبود. در چنین فضایی، هر عرضه جدید بهسرعت موردتوجه قرار میگرفت بهطوریکه متوسط هر عرضهاولیه ۱۰۰درصد بازدهی برای سرمایهگذاران برجای میگذاشت. بازار در این سالها با شور و هیجان همراه بود.

صرف انتشار خبر عرضه اولیه کافی بود تا فضای عمومی و رسانهای را تحتتاثیر قرار دهد. شبکههای اجتماعی مملو از تحلیلها و گمانهزنیهای خوشبینانه بود و عرضه اولیه بهنوعی به مناسبت اقتصادی فراگیر تبدیل شده بود که تقریبا تمامی مشارکتکنندگان آن، بازدهی مثبت قابلتوجهی را در پرتفوی خود تجربه میکردند.

جاییکه اولین تردیدها شکل گرفتند

روند بازار بهتدریج نشانههایی از تغییر را بروز داد. صفهای خرید دیگر پایداری گذشته را نداشتند و برخی نمادها پس از رشد اولیه با توقف روند صعودی مواجه شدند. از سوی دیگر، فاصله میان قیمت عرضه و ارزشگذاری بنیادین شرکتها کاهشیافته بود و این موضوع فضای احتیاط را درمیان برخی فعالان تقویت میکرد.

در ابتدا این تحولات بهعنوان نوسانات طبیعی بازار تلقی میشد و کمتر کسی حاضر بود واقعیت در حال شکلگیری را بپذیرد. ذهنیت عمومی همچنان تحتتاثیر خاطره دورههای سودآور گذشته بود و همین امر باعث شد تغییرات جدید آرام و تدریجی خود را در بازار تثبیت کند.

بلوغ رفتاری در فعالان

نقطه چرخش زمانی فرا رسیدکه برخی عرضههای اولیه برخلاف انتظار عمومی نهتنها بازدهی مثبت نداشتند، بلکه زیانهایی هرچند محدود اما تاثیرگذار بههمراه داشتند. شاید این زیانها از منظرعددی چندان قابلتوجه نبود، اما اثر روانی آن بهمراتب پررنگتر و عمیقتر بود. این اتفاق موجب شد یک باور ریشهدار که سالها بدون چالش باقیمانده بود، فرو بریزد.

فعالان بازاربار دیگر با این واقعیت مواجه شدند که هیچ ابزار مالی در بازار سرمایه سود تضمینی ارائه نمیکند. آنچه تغییر کرد تنها عملکرد چند نماد نبود، بلکه بازتعریف یک ذهنیت جمعی بود که سالها بخش بزرگی از رفتار سرمایهگذاران را شکل داده بود.

بازار به روایت احساسات

بازار سرمایه صرفا مجموعهای از دادهها و نمودارها نیست، بلکه بازتابی از احساسات و هیجانات سرمایهگذاران محسوب میشود. عرضههای اولیه نیز بیش از سایر بخشها در معرض این نوسانات روانی قرار دارند. در دوران غلبه خوشبینی، حتی شرکتهایی با عملکرد معمولی نیز به واسطه جو مثبت بازار موردتوجه قرار میگرفتند، اما زمانیکه ترس و تردید در فضای عمومی غالب میشود، حتی عملکرد مناسب شرکتها نیز تحتتاثیر نگرانیهای رفتاری قرار میگیرد. این تغییر در روحیه جمعی، نقش مهمی در کاهش جذابیت بازدهی عرضههای اولیه ایفا کردهاست.

تغییرنگرش فعالان

یکی از تحولات مهم سالهای اخیر، تغییر ماهیت عرضه اولیه از ابزاری برای معاملهگری کوتاهمدت به بستری برای سرمایهگذاری مبتنی بر تحلیل بودهاست، اگرچه این تغییر برای برخی فعالان ناخوشایند بهنظر میرسد، اما میتواند نشانهای از بلوغ تدریجی بازار باشد.

شرکتهای تازهوارد نیازمند زمان هستند تا عملکرد خود را تثبیت کنند، گزارشهای مالی معتبر ارائه دهند و اعتماد فعالان بازار را بهتدریج جلب کنند، بنابراین دیگر نمیتوان جذابیت عرضه اولیه را صرفا با چند روز رشد قیمتی سنجید. این فرآیندی زمانبر و مرحلهای است.

عرضهاولیه در مقیاس جهانی

تحولات اخیر بازار ایران در زمینه عرضههای اولیه پدیدهای منحصربهفرد نیست. تجربه بازارهای بزرگ جهانی نیز نشان دادهاست که بسیاری از شرکتهای مطرح پس از ورود به بورس، در ماهها و حتی سالهای نخست عملکرد متوسطی داشتهاند و بازدهی چشمگیر ارائه نکردهاند. این روند بیانگر آن است که کاهش سودهای آسان در عرضههای اولیه، گرایشی جهانی محسوب میشود. البته در بازارهایی با عمق محدودتر و ساختارهای کمتر توسعهیافته، این تغییرات با شدت بیشتری نمود پیدا میکند.

تغییر رویکرد از کوتاهمدت به بلندمدت

در بازارهای مالی، اعتماد مهمترین دارایی محسوب میشود. سرمایهای که ازدسترفتن آن بازسازی مجددش را دشوار و زمانبر میکند. عرضههای اولیه نیز پس از تجربه زیان در بخشی از سهامداران خرد، بخشی از این سرمایه ارزشمند را ازدستدادند.با وجود این، ترمیم اعتماد امری ناممکن نیست. افزایش شفافیت، رعایت اصول منصفانه در فرآیند قیمتگذاری و توجه به منافع سهامداران خرد میتواند زمینه احیای این اعتماد از دسترفته را فراهم کند و عرضههای اولیه را دوباره به گزینهای مطمئن برای سرمایهگذاران تبدیل کند.

تحولاتی که امروز در بازار سرمایه مشاهده میشود، هرچند برای برخی فعالان تلخ و ناامیدکننده است، اما نشانهای از بلوغ تدریجی بازار بهشمار میرود. بازاری که همواره سودهای آسان در اختیار قرار دهد، در بلندمدت نمیتواند بهعنوان بازاری سالم و پایدار تلقی شود. پایداری واقعی زمانی شکل میگیرد که سودآوری حاصل تحلیل، صبر و درک واقعبینانه از شرایط اقتصادی باشد. عرضههای اولیه دیگر مسیر سریع و بیدردسر برای کسب بازدهی نیستند، اما همچنان میتوانند سکویی قابلاتکا برای سرمایهگذارانی باشند که با دید تحلیلی و نگاه بلندمدت وارد این فرآیند میشوند.

تغییر سوال اساسی فعالان

یکی از تغییرات بنیادین سالهای اخیر، تحول در نوع پرسشهای فعالان بازار است. دیگر تمرکز اصلی بر این نیست که عرضه اولیه چه میزان رشد خواهد کرد؟ بلکه پرسشهای اساسیتری مطرح میشود که از جمله آنها میتوان به موارد زیر اشاره کرد: این شرکت چه جایگاهی در صنعت دارد؟ مدل کسبوکار آن چیست؟ آیا توانایی خلق ارزش پایدار را خواهد داشت؟ آیا با قیمت منصفانه همگام با ارزشگذاری عرضه خواهدشد؟

این تغییر رویکرد نشان میدهد که نگاه سرمایهگذاری در حال حرکت از هیجانهای مقطعی به سمت تحلیلهای بنیادی و قضاوت مبتنی بر دادههای واقعی است. روندی که میتواند به پختگی بازار کمک کند.

اثر تکنولوژی بر عرضهاولیه

فناوریهای نوین در سالهای اخیر نقش پررنگی در بازتعریف قواعد بازارهای مالی ایفا کردهاند. ابزارهایی همچون هوشمصنوعی و تحلیل دادههای کلان امکان بررسی دقیقتر عرضههای اولیه و کاهش ریسکهای مرتبط را فراهم کردهاند.

در ایران نیز توسعه سامانههای تحلیلی و افزایش دسترسی به دادههای مالی شفاف میتواند مسیر تصمیمگیری سرمایهگذاران را بهبود دهد. چنین تحولاتی علاوهبر تقویت اعتماد عمومی، به سیاستگذاران و ناشران کمک میکند تا عرضهها را بهگونهای مدیریت کنند که منافع بازار و سهامداران خرد بهطور همزمان حفظ شود. به این ترتیب، عرضه اولیه از تجربهای نزدیک به شانس به فرآیندی مبتنی بر داده و تحلیل تبدیل خواهدشد. مسیری که هر سرمایهگذار بتواند با تکیه بر اطلاعات معتبر، سهمی واقعی از رشد اقتصادی کسب کند.

اثر دادههای کلان اقتصاد بر IPO

یکی از عوامل اثرگذار بر جذابیت عرضههای اولیه، شرایط اقتصاد کلان بهویژه نرخ بهره است که جهتگیری سرمایه را تعیین میکند. افزایش نرخ بهره معمولا موجب حرکت سرمایهگذاران به سمت ابزارهای کمریسک و جریان خروج نقدینگی از بازار سهام میشود، در نتیجه تقاضا برای عرضههای اولیه کاهشیافته و احتمال قیمتگذاری محافظهکارانهتر افزایش مییابد. در مقابل، کاهش نرخ بهره جذابیت بورس را بالا میبرد و عرضههای اولیه معمولا با استقبال بیشتری مواجه میشوند.

از سوی دیگر، تورم بالا و نوسانات شدید نرخ ارز فضای اقتصادی را با عدمقطعیت همراه میکند. شرکتهایی که توانایی مدیریت هزینهها و انطباق با شرایط تورمی را دارند، همچنان میتوانند برای سرمایهگذاران جذاب باشند، اما ریسکهای کلان فشار بیشتری بر بازدهی عرضههای اولیه وارد میکند.

علاوه بر این، سیاستهای مالی دولت نیز نقش تعیینکنندهای در وضعیت عرضههای اولیه دارند. افزایش هزینههای کسبوکار، محدودیتهای مالیاتی یا مقررات سختگیرانه میتواند جذابیت ورود شرکتها و مشارکت سرمایهگذاران را کاهش دهد، در حالیکه حمایتهای مالی، تسهیل قوانین و تقویت شفافیت میتواند تقاضا را افزایش دهد. در نهایت، تصمیمگیری سرمایهگذاران در چنین محیطی به توانایی آنها در تحلیل چشمانداز کلان اقتصادی و مدیریت ریسکها وابسته است.

موجی که نمیتوان آن را نادیده گرفت

بخشی از رشدهای غیرعادی در عرضههای اولیه حاصل موجهای هیجانی است که عمدتا در شبکههای اجتماعی و فضای رسانهای شکل میگیرد. این موجها معمولا بر مبنای تحلیل دقیق نیستند و بیشتر تحتتاثیر هیجان جمعی، شایعات و احساس ترس جا ماندن از سود قرار دارند. ورود همزمان تعداد زیادی از سرمایهگذاران خرد موجب ایجاد صفهای خرید مصنوعی میشود که میتواند روند طبیعی قیمت را مخدوش کند. از سوی دیگر، انتشار مکرر اخبار مثبت یا منفی گاه با هدف جذب مخاطب یا جهتدهی به بازار فضای عرضه اولیه را با نوسانات بیشتری همراه میکند.

بلوغ رفتاری سرمایهگذاران

عرضههای اولیه همچنان بخشی از بازار سرمایه هستند، اما دورهای که مشارکت در آنها معادل سود قطعی تلقی میشد به پایان رسیده است. بازار سرمایه ایران در حال عبور از مرحلهای احساسی به دورهای منطقیتر و تحلیلمحورتر است. فرآیندی که همراه با چالش، اما نشانهای از بلوغ بازار محسوب میشود، با این حال این شرایط جدید فرصتهایی واقعیتر پیشروی سرمایهگذارانی قرار میدهد که بهجای تکیه بر هیجان، مسیر تحلیل، آموزش و تصمیمگیری بلندمدت را انتخاب میکنند.

واقعیت این است که عرضه اولیه همچنان ظرفیت سودآوری دارد، اما این سود برای همه، همیشه و بدون تحلیل قابلتحقق نیست. امروز عرضه اولیه بلیت شانس نیست و فعالان قبل از هر اقدامی ابتدا در رابطه با جزئیات فعالیت شرکت تازهوارد تحقیق میکنند. رویکردی که در آن صبر و تحلیل جایگزین هیجانهای زودگذر میشوند.