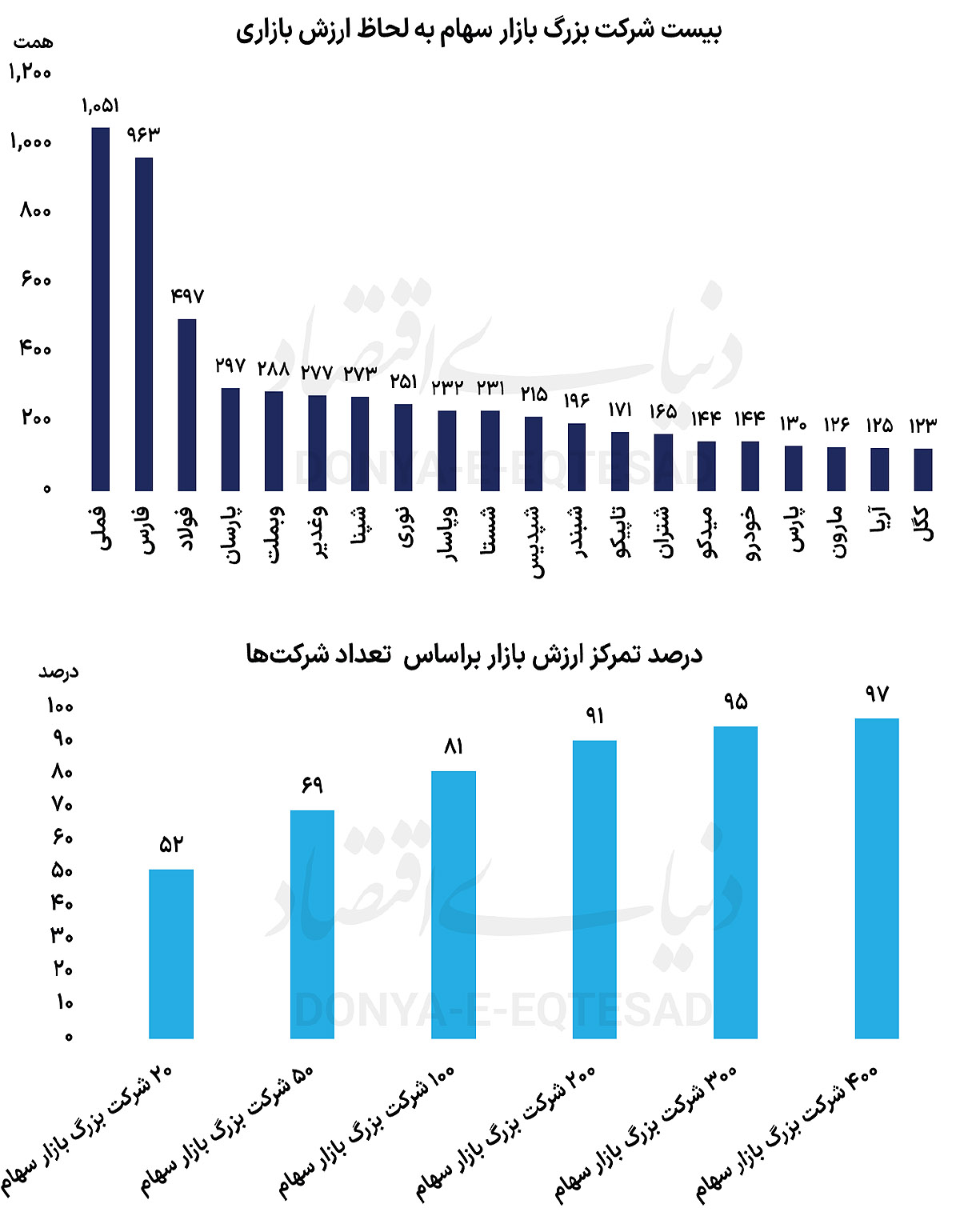

۲۰ شرکت بزرگ بورس،۵۲ درصد از کل ارزش بازار سهام را به خود اختصاص دادهاند

غلبه تمرکز بر ساختار بورس

اما پشت این رشد ریالی، دو واقعیت پنهان مانده است؛ بیش از نیمی از ارزشکل بازار تنها در اختیار ۲۰ شرکت بزرگ است و از سوی دیگر، ارزش دلاری بورس تهران در مقایسه با اوج خود در سال ۱۳۹۹، حدود ۷۸ درصد کاهش یافته است. این دوگانگی سبب شده است شاخصکل بورس عمدتا تحتتاثیر نوسانات تعداد معدودی از شرکتهای بزرگ قرار گیرد و لزوما بازتابدهنده عملکرد کلی بازار نباشد.

در پایان معاملات هفته منتهی به ۱۲ آذر، ۷۲۰ نماد بورسی و فرابورسی در بازار سهام حضور داشتند. بررسی تمرکز ارزش بازار براساس تعداد نمادها نشان میدهد که ۲۰ شرکت بزرگ بازار سهام، ۵۲ درصد از کل ارزش بازار سهام را به خود اختصاص دادهاند. ۵۰ شرکت بزرگ بازار، ۶۹ درصد از کل ارزش بازار سهام را تشکیل میدهند. ۸۱ درصد از کل ارزش بازار سهام نیز بین ۱۰۰شرکت بزرگ بازار سهام متمرکز شده است. سهم ۲۰۰ شرکت بزرگ بازار سهام از کل ارزش بازار سهام نیز ۹۱درصد است. ارزش بازار ۳۰۰ شرکت بزرگ بازار نیز معادل ۹۵ درصد از کل ارزش بازار سهام است؛ ۴۰۰شرکت بزرگ بازار سهام نیز مالکیت ۹۷ درصد از کل ارزش بازار سهام را دارند.

پتانسیل شاخصسازی در بازار

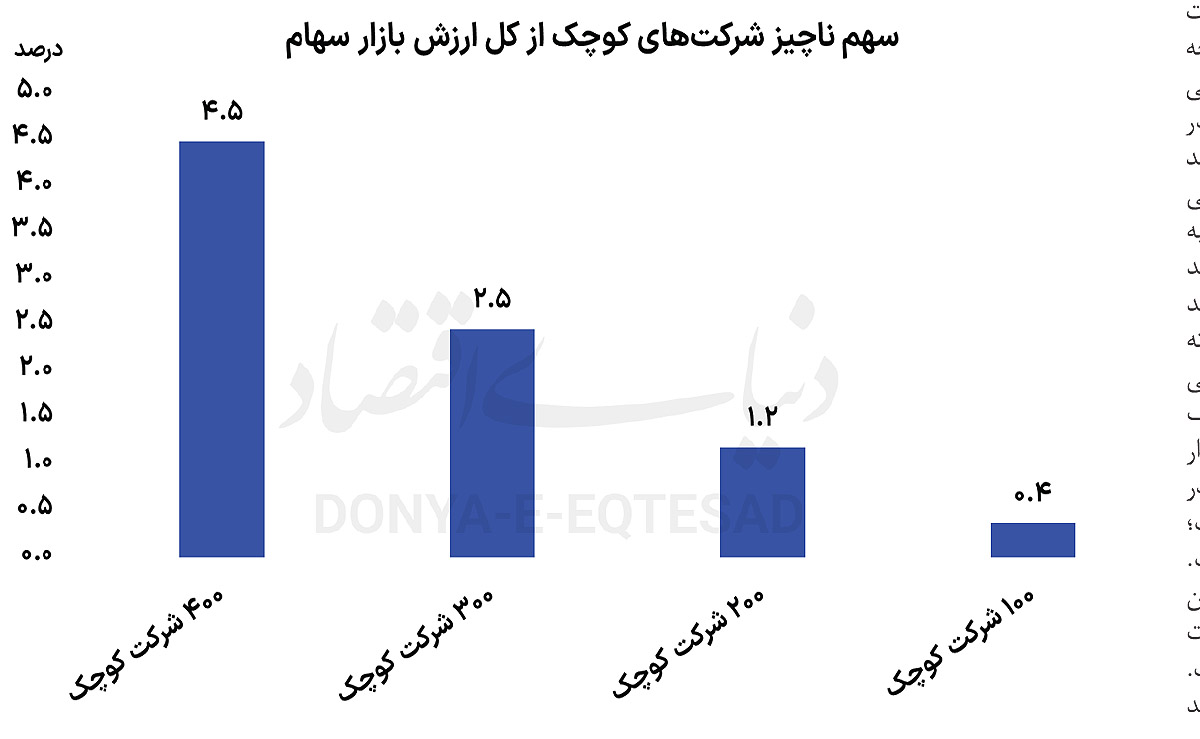

بررسی آمار و ارقام نشان میدهد بازار سهام ایران یکی از متمرکزترین ساختارهای ارزشی را در میان بورسهای جهان دارد؛ به گونهای که تنها چند شرکت بزرگ، بخش قابلتوجهی از وزن کل بازار را تشکیل میدهند و صدها نماد کوچکتر سهم ناچیزی از ارزش کل بازار دارند. به گونهای که ۴۰۰نماد کوچک بازار سهام، تنها ۵۱۴ همت ارزش بازار دارند و تنها ۴.۵ درصد از ارزش کل بازار سهام را تشکیل میدهند. این تمرکز بالا پیامدهای متعددی برای تحلیل شاخصها، رفتار سرمایهگذاران و حتی کارآمدی سیاستگذاری در بازار سرمایهدارد. از یک سو، وجود تعداد زیادی نماد با ارزش بازار پایین لزوما به معنای پراکندگی واقعی بازار نیست؛ چرا که وزن این نمادها در ساختار شاخصمحور بورس بسیار کم است و تغییرات قیمتی آنها اثری در شاخصهای اصلی ندارد.

از سوی دیگر، همین تمرکز بالا در شرکتهای بزرگ باعث شده که نوسانات قیمت در چند نماد بزرگ بتواند مسیر شاخص کل را تعیین کند و حتی در شرایطی شاخص را در مسیری متفاوت از واقعیت عمومی بازار قرار دهد. در چنین بازاری، شاخص کل بیش از آن که بازتابدهنده رفتار کلیه فعالان بازار باشد، وضعیت گروه محدودی از نمادهای بزرگ را نشان میدهد؛ نمادهایی که به دلیل ارزش بازار بالا، ضریب نفوذ قابلتوجهی در محاسبه شاخص دارند و هر تغییر کوچک قیمتی در آنها میتواند اثر بزرگتری بر نماگرها بگذارد.

این ساختار موجب شده بسیاری از سهامداران خرد و حتی سرمایهگذاران حرفهای بارها با این پرسش مواجه شوند که چرا شاخص کل مثبت است اما ارزش پرتفوی آنها تغییری نکرده یا حتی کاهش داشته است. واقعیت این است که وزن سنگین شرکتهای بزرگ در شاخص باعث میشود رشد قیمت چند نماد بزرگ، افت قیمتی دهها یا حتی صدها نماد دیگر را از دید نماگر پنهان کند. تمرکز ۵۲ درصدی ارزش بازار در ۲۰ شرکت نخست، خود گویای آن است که بازار سهام ایران در سطحی بسیار قابلتوجه، مستعد شاخصسازی است.

وقتی نیمی از ارزش کل بازار در دست بیست نماد است؛ تغییرات قیمتی این تعداد محدود به راحتی میتواند جهت شاخص را تعیین کند. این موضوع به ویژه در دورههای رکود یا بیاعتمادی عمومی در بازار اهمیت مییابد؛ جایی که مدیریت تصویر بازار در رسانهها برای سیاستگذار و ذینفعان اهمیت پیدا میکند و رشد قیمت چند نماد بزرگ میتواند به طور مصنوعی شاخص را در محدوده مثبت نگه دارد، درحالیکه بخش عمده بازار همچنان با رکود، کاهش نقدشوندگی و افت قیمتی مواجه است.

شاخص به عنوان دماسنج شرکتهای بزرگ

همانطور که عنوان شد 50 شرکت بزرگ، ۶۹ درصد از ارزش بازار را در اختیار دارند و ۱۰۰ شرکت بزرگ، ۸۱ درصد ارزش بازار را تشکیل میدهند. این بدان معناست که حتی اگر تعداد نمادهای اثرگذار را از ۲۰ شرکت اولیه افزایش دهیم، باز هم طیف وسیعی از نمادهای کوچکتر نقش بسیار ناچیزی در شاخصها و جریان کلی بازار دارند. این وضعیت موجب میشود عملکرد شاخص کل بیشتر به عنوان دماسنج شرکتهای بزرگ عمل کند تا این که معیاری برای سنجش کلیت بازار باشد.

در واقع، شاخص کل در چنین ساختاری نوعی میانگین وزنی سنگینشده است که وزن واقعی بازار را منعکس نمیکند؛ بلکه تنها وزن غولهای بورسی را نمایش میدهد. سهم ۹۱ درصدی ارزش بازار برای ۲۰۰ شرکت بزرگ نیز نشان میدهد که از ۷۲۰ نماد حاضر در بازار، بیش از ۵۰۰ نماد سهم مجموعا کمتر از ۹ درصد از کل ارزش بازار دارند.

همین ساختار موجب شده بخش عمدهای از نمادها در روزهای منفی بازار افت بیشتری را تجربه کنند و در روزهای مثبت نیز اثر محسوسی بر روند شاخص نگذارند. این موضوع برای سهامداران خرد که معمولا در نمادهای کوچکتر حضور دارند باعث ایجاد خطای ادراکی میشود؛ چراکه شاخص کل، تصویری متفاوت از وضعیت واقعی پرتفوی آنها ارائه میکند. در نهایت، این تمرکز ارزش بازار پیامدی مانند قابلیت بالای شاخصسازی از طریق دستکاری یا حمایت قیمتی در نمادهای بزرگ دارد.

هنگامی که چهارصد شرکت بزرگ مالکیت ۹۷درصد ارزش بازار را در اختیار دارند، طبیعتا ارزش کل بازار و شاخصهای اصلی به شدت به تغییرات قیمتی همین چند گروه محدود وابسته میشود. در نتیجه، حتی بدون تغییر در کلیت بازار، میتوان با اثرگذاری بر چند نماد بزرگ شاخص را در محدوده دلخواه هدایت کرد. به همین دلیل، عملکرد شاخصکل لزوما بازتابدهنده وضعیت حقیقی بازار یا سبد سرمایهگذاران نیست و اتکا به آن بدون بررسی شاخص هموزن، جریان نقدینگی و عمق معاملات، ممکن است تصویر نادرستی از شرایط واقعی بازار ارائه دهد.

سقوط ارزش دلاری بازار و شرکتها

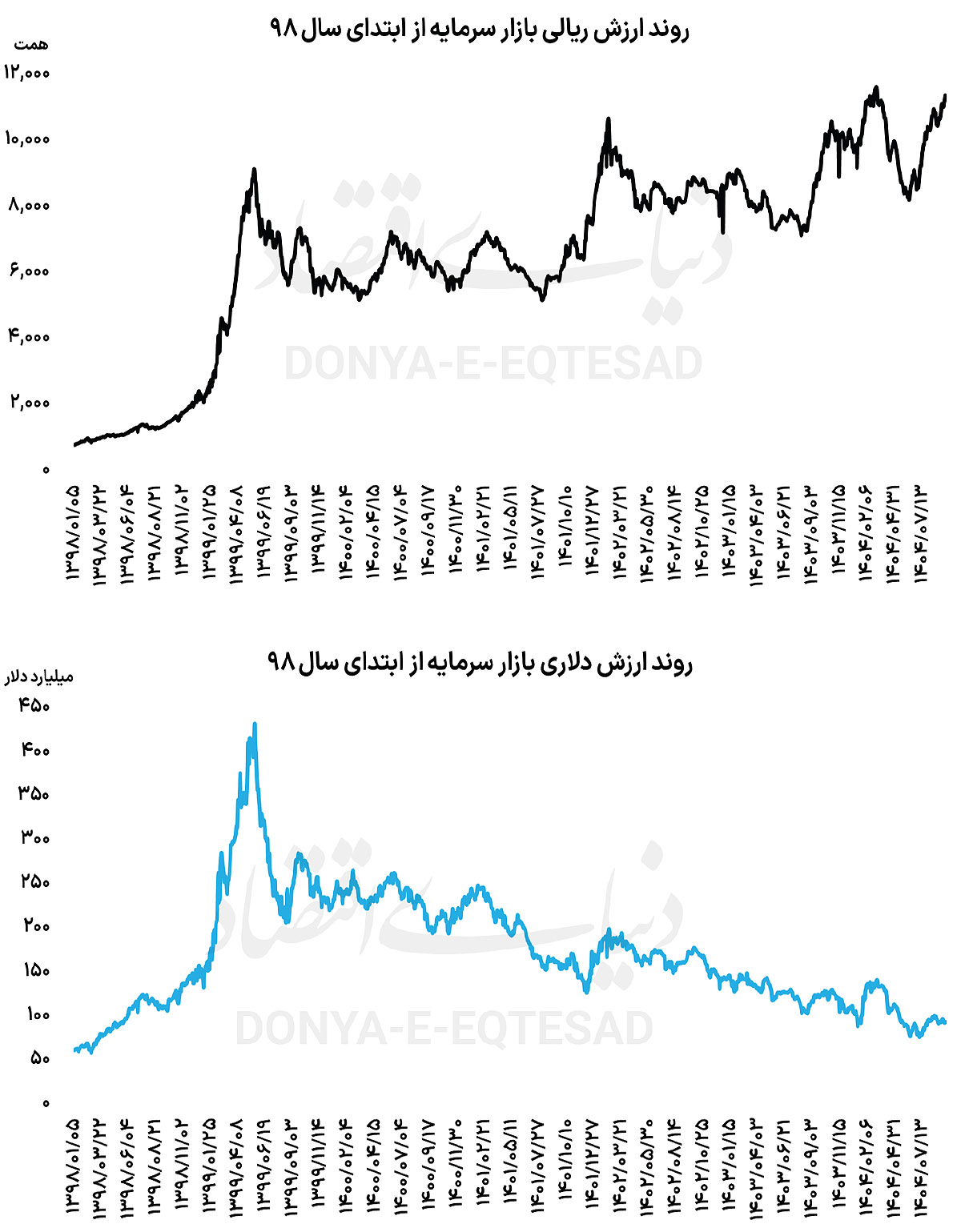

بررسی روندهای چند سال اخیر بازار سرمایه نشان میدهد که اگرچه ارزش ریالی بازار سهام به طور مداوم در مسیر رشد قرار داشته، اما این افزایش اسمی نتوانسته عقبماندگی عمیق بورس از نرخ ارز را جبران کند. واقعیت آن است که ارزش دلاری بازار سهام ایران امروز در یکی از پایینترین سطوح تاریخی خود ایستاده؛ سطحی که بهخوبی نشان میدهد بخش مهمی از ظرفیتهای نهفته بنگاههای بورسی در میان امواج تورم مزمن و جهشهای متوالی نرخ ارز، از چشم بازار دور مانده است.

ارزش بازار سرمایه در پایان هفته گذشته به ۱۱ هزار و ۴۴۳ همت رسید؛ با احتساب دلار 95هزار تومانی در بازار آزاد، ارزش دلاری کل بورس و فرابورس به ۹۵میلیارد دلار میرسد؛ رقمی که فاصلهای عمیق با قله تاریخی ارزش دلاری بازار در مرداد ۱۳۹۹ دارد. در آن زمان ارزش دلاری بازار سهام به حدود ۴۳۳میلیارد دلار رسیده بود؛ سطحی که بازار سرمایه را در آن مقطع در رده یکی از بزرگترین بازارهای نوظهور از منظر ارزش دلاری قرار میداد. اما چه شد که در فاصله چهار سال، ارزش دلاری بورس به کمتر از یک چهارم آن دوران سقوط کرد؟ پاسخ را باید در رفتار متفاوت دو متغیر کلیدی نرخ ارز و شاخص کل جستوجو کرد.

در مرداد ۹۹، دلار بازار آزاد در محدوده ۲۲ هزار تومان معامله میشد؛ از آن مقطع تا پایان هفته گذشته، نرخ دلار تقریبا شش برابر شده است. اما شاخص کل بورس در همین مدت تنها ۶۰ درصد رشد را تجربه کرده است. به زبان ساده، بازار سهام در رقابتی نابرابر با نرخ ارز، زمین بازی را واگذار کرده و ارزش داراییهای بورسی در مقیاس دلاری کوچک و کوچکتر شده است. این شکاف بزرگ میان تورم داراییهای دلاری و ریالی، نشانهای روشن از جاماندگی تاریخی بورس محسوب میشود. بسیاری از شرکتهای بزرگ و متوسط بازار، اگرچه از منظر ریالی رشد ارزش بازار را تجربه کردهاند، اما در مقیاس دلاری نه تنها رشد نکردهاند بلکه افت ارزش نیز داشتهاند.

این وضعیت برای صنایع صادراتی که بخش مهمی از ارزش بازار سهام را تشکیل میدهند معنایی مهمتر دارد؛ چون با وجود افزایش نرخ ارز، ارزش دلاری شرکتهایی که درآمد ارزی دارند نباید کاهش یابد، مگر آنکه بازار با نوعی بیاعتمادی نسبت به پایداری سودآوری آنها مواجه باشد. در واقع، این شکاف زمانی معنا پیدا میکند که بدانیم بخش مهمی از افزایش ارزش ریالی بازار سهام طی سالهای اخیر نه ناشی از رشد واقعی سودآوری شرکتها، بلکه حاصل تورم عمومی بوده است.

زمانی که قیمتها در اقتصاد با سرعت بالا افزایش مییابد، طبیعی است که ارزش اسمی بازار سهام نیز بزرگتر شود؛ اما شاخص دلاری تصویر دیگری روایت میکند؛ بازاری که نسبت به داراییهای جایگزین ضعیف عمل کرده و نتوانسته جایگاه خود را در سبد سرمایهگذاری تثبیت کند. این موضوع پیام مهمی برای سیاستگذاران نیز دارد؛ تجربه نشان داده هرگاه ارزش دلاری بورس به سطوح پایین میرسد، فاصله میان ارزش بازار و ارزش جایگزینی بنگاهها افزایش یافته و بازدهی بالقوه بازار بالا میرود. اما تحقق این بازدهی نیازمند ثبات در سیاستگذاری، شفافیت مقررات و پیشبینیپذیری بیشتر در اقتصاد کلان است.

بدون چنین شرایطی، حتی جذابیت قیمتی نیز نمیتواند سرمایهگذاران را به شکل پایدار به بازار سهام برگرداند. بورس در حال حاضر در یکی از کمارزشترین دورههای خود از منظر دلاری قرار دارد؛ چنین نقاطی معمولا برای سرمایهگذاران بلندمدت به عنوان مناطق انباشت شناخته میشود؛ جایی که ارزش شرکتها بسیار کمتر از ارزش بنیادی آنها قیمتگذاری شده است. به این ترتیب، چشمانداز بازار سرمایه در ماههای پیشرو بیش از هر چیز به دو عامل وضعیت سیاستهای ارزی و بودجهای و توان شرکتها در افزایش واقعی سودآوری وابسته است. اگر بازار بتواند بخشی از این شکاف تاریخی با دلار را جبران کند، احتمالا بار دیگر شاهد افزایش ارزش دلاری بورس خواهیم بود. اما در صورت تداوم وضعیت کنونی، افت ارزش دلاری بازار سهام میتواند پیامدهای بلندمدتتری برای ساختار تامین مالی اقتصاد ایران به همراه داشته باشد.

بورس متمرکز، شاخصمحور و جامانده از دلار

تحولات اخیر بازار سرمایه نشان میدهد که بورس تهران بیش از هر زمان دیگری با دو واقعیت همزمان تمرکز شدید ارزش بازار در چند نماد بزرگ و افت کمسابقه ارزش دلاری کل بازار سهام مواجه است. عبور ارزش بازار شرکت ملی صنایع مس ایران از مرز هزار همت و نزدیکشدن صنایع پتروشیمی خلیجفارس به این سطح، تنها بخشی از تصویری است که نشان میدهد وزن شرکتهای بزرگ در ساختار بازار سهام تا چه اندازه تعیینکننده است.

سه شرکت فملی، فارس و فولاد بهتنهایی ۲۲ درصد ارزش کل بازار را در اختیار دارند و سهم ۲۰ شرکت بزرگ از کل ارزش بازار به ۵۲ درصد میرسد؛ رقمی که عملا مسیر شاخص را در اختیار گروهی محدود قرار میدهد و اثرگذاری صدها نماد کوچکتر را به حداقل میرساند. در چنین بازاری، شاخص کل عملا نقش دماسنج شرکتهای بزرگ را ایفا میکند تا این که سنجهای دقیق برای نمایش واقعیت کلی بازار باشد. رشد قیمت چند نماد اثرگذار میتواند جهت شاخص را تغییر دهد، حتی اگر بخش زیادی از نمادهای کوچکتر در روندی نزولی قرار داشته باشند.

همین ویژگی است که زمینه را برای شاخصسازی یا دستکاری نماگرها از طریق حمایت قیمتی چند سهم بزرگ فراهم میکند؛ موضوعی که بارها موجب سردرگمی سهامداران در مواجهه با اختلاف میان وضعیت شاخص و بازدهی واقعی پرتفویها شده است. از سوی دیگر، کاهش ارزش دلاری بازار سهام نشان میدهد که بورس در رقابت با دلار زمین بازی را واگذار کرده است. ارزش دلاری بازار که در مرداد ۹۹ حدود ۴۳۳میلیارد دلار بود، در پایان هفته گذشته، به حوالی ۹۵میلیارد دلار رسیده است؛ درحالیکه نرخ دلار از قله مرداد 99 بورس 6 برابر شده، اما شاخص کل تنها ۶۰ درصد رشد کرده است.

این شکاف بیانگر آن است که بخش بزرگی از رشد ریالی ارزش بازار ناشی از تورم بوده است. ترکیب این دو ویژگی (تمرکز شدید ارزش بازار و افت ارزش دلاری) بازار سهام را در وضعیتی قرار داده که بازگشت آن به مسیر رشد نیازمند ثبات سیاستگذاری، افزایش شفافیت و تقویت سودآوری واقعی شرکتها است. تا زمانی که این شرایط محقق نشود، شاخص کل همچنان تصویری ناقص از واقعیت بازار ارائه خواهد داد و بورس نیز از منظر ارزش دلاری در یکی از پایینترین سطوح خود باقی خواهد ماند.