کمبود گاز، نفس نیروگاهها را به شماره انداخته است

آینده مبهم صنایع انرژیبر

صنعت برق و انرژی بهعنوان یکی از ارکان اصلی توسعه اقتصادی و ارتقای رفاه اجتماعی، جایگاه ویژهای در ساختار زیرساختی هر کشور دارد. در ایران نیز این بخش نقش محوری در تامین انرژی و پیشبرد فعالیتهای صنعتی ایفا میکند. رشد جمعیت و توسعه گسترده صنایع طی سالهای اخیر، تقاضا برای انرژی را بهطور مستمر افزایش داده و این روند منجر به شکلگیری چالشهای قابلتوجه در مسیر تامین پایدار انرژی شده است.

در شرایط فعلی، محور اصلی چالش انرژی کشور به حوزه گاز طبیعی بازمیگردد. چرا که بخش عمده برق نیروگاههای فسیلی از طریق گاز تامین میشود و با توجه به پایینبودن قیمت گاز در ایران، حدود ۷۵ درصد از مصرف انرژی کشور به این منبع وابسته است. از سوی دیگر، ارتقای زیرساختهای گازی و رفع ناترازی موجود، بنا بر اظهارات مسوولان مرتبط، مستلزم سرمایهگذاری بیش از ۸۰میلیارد دلار خواهد بود.

طی سالهای اخیر، اتکای شدید به گاز طبیعی بهعنوان سوخت اصلی نیروگاهها، کمبود این حامل انرژی را به یکی از معضلات اساسی صنعت برق کشور تبدیل کرده است. این کمبود موجب شده تا نیروگاههای گازی در مقاطعی به جای گاز از مازوت برای تولید برق استفاده کنند؛ اقدامی که علاوه بر تاثیر منفی بر کیفیت هوای کلانشهرها، آسیب قابلتوجهی به تجهیزات نیروگاهی وارد کرده و روند استهلاک آنها را تسریع کرده است. در نتیجه، تامین برق حتی در فصول سرد سال نیز با محدودیتهای جدی مواجه شده و به یکی از چالشهای پایدار مجموعه صنعت برق کشور بدل شده است.

با همه این تفاسیر چه در ایران و چه در سطح جهانی، رویکرد انرژی پاک در میان دولتها نهادینه شده است. استفاده از پنلهای خورشیدی جایگزین مناسب جهت جبران کمبود برق کشور است. بررسیها نشان میدهد هزینه تجهیزات پنل خورشیدی در سالهای اخیر بهطور قابلتوجهی کاهش یافته که این موضوع میتواند چشمانداز آتی تامین برق را روشن سازد.

از طرفی قراردادهای خرید تضمینی برق توسط دولت که اخیرا مطرح شد نیز میتواند سرمایهگذاران را به صنعت برق متمایل سازد. در این گزارش علاوه بر بررسی نیروگاههای بورسی و روند تولیدات آنها، معضلات انرژی کشور مطرح شده است. همچنین دو راهکار برای جبران کمبود گاز ایران عنوان شده است. در پایان آینده صنایع بورسی با وجود بحران انرژی ارزیابی شده و چشمانداز آتی هر صنعت بررسی شده است.

نبض بازار انرژی در دست چه شرکتهایی است؟

در بازار سرمایه، سهام ۱۱ شرکت فعال در حوزه تولید و تامین برق مورد معامله قرار میگیرد. مجموع ارزش بازار این شرکتها حدود ۴۸هزار و ۸۰۰میلیارد تومان برآورد میشود. با این حال، باید توجه داشت که نیروگاههای بورسی با فاصله قابلتوجهی از ارزش ذاتی و جایگزینی خود قرار دارند. عامل اصلی این شکاف، نبود صرفه اقتصادی در تولید برق طی سالهای اخیر است. طی این مدت نیروگاه جدیدی به ظرفیت تولید کشور افزوده نشده و عدمالنفع تولید برق، کمبود گاز، محدودیتهای زیستمحیطی و وابستگی تجهیزات به ارز، موجب کاهش جدی انگیزه سرمایهگذاران برای ورود به صنعت نیروگاهی شده است.

در حال حاضر، بیشترین ارزش بازار در میان نیروگاههای بورسی متعلق به نیروگاه دماوند است. این نیروگاه با ارزشی حدود ۱۱هزارمیلیارد تومان، بزرگترین و مهمترین مجموعه تولید برق کشور محسوب میشود. نیروگاههای بزرگ حرارتی که عمدتا از گاز طبیعی و در برخی مقاطع از سوخت مازوت استفاده میکنند، سهم اصلی تولید برق کشور را بر عهده دارند.

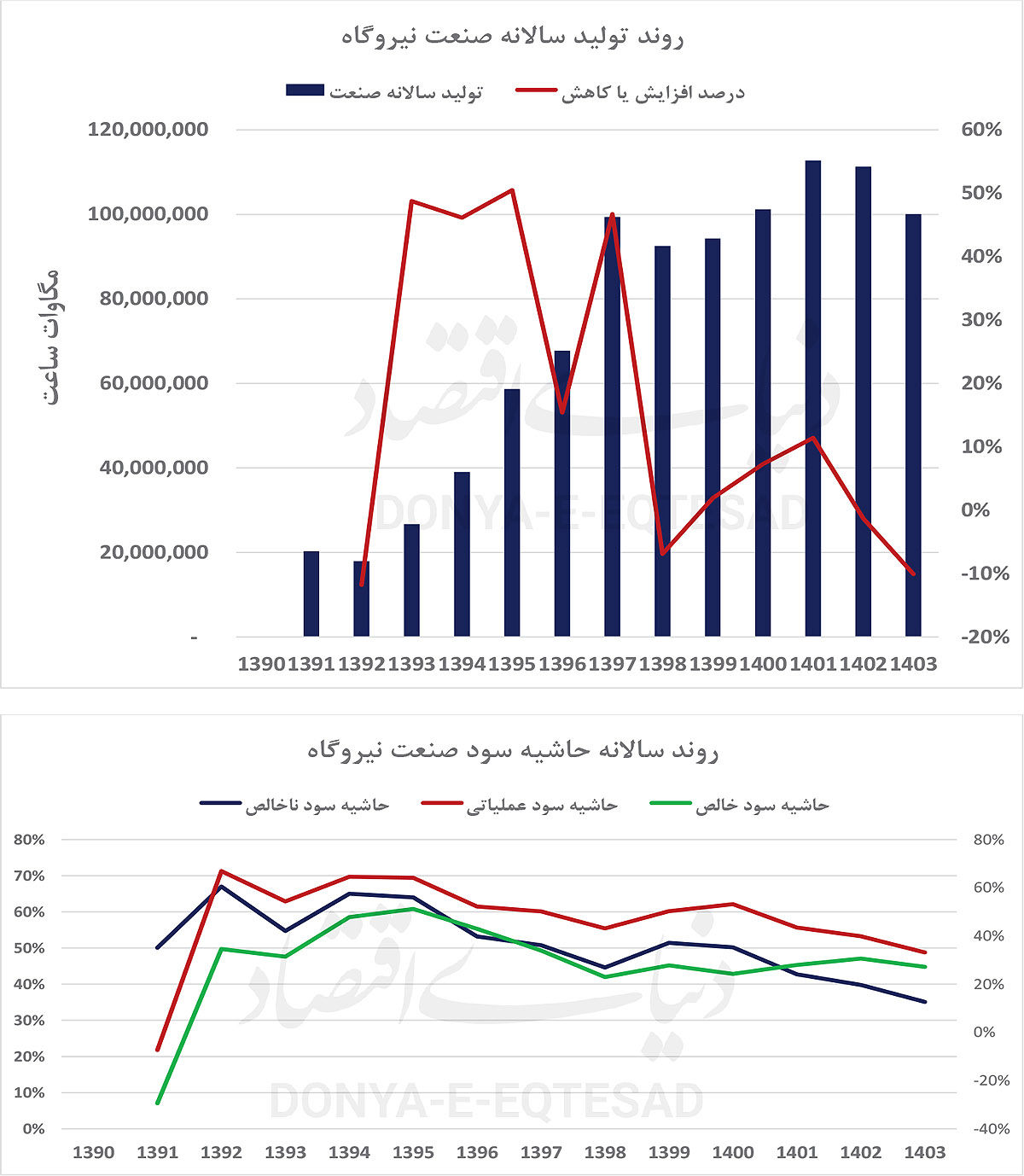

تزلزل متغیرهای بنیادین نیروگاهها

ارزیابی مقدار تولیدات صنعت نیروگاه بورسی نشان میدهد که در ۱۳سال اخیر متوسط در هر سال ۷۰میلیون مگاوات ساعت برق به چرخه تولید درآمده است. در هر سال ۱۷درصد به مجموع تولیدات صنعت نیروگاهی کشور افزوده شده است. با این حال در دو سال اخیر روند تولیدات معکوس شده است. کمبود گاز و مستهلک شدن خطوط تولید موجب شده است تا در سالهای ۱۴۰۲ و ۱۴۰۳ نزول مقداری تولید رقم بخورد. در سال ۱۴۰۳ وضعیت تولیدات نیروگاههای کشور آنچنان بحرانی بود که ۱۰درصد کاهش را نسبت به سال ماقبل تجربه کرد.

این به معنای افت ۲۷درصدی تولیدات صنعت نیروگاهی کشور نسبت به متوسط تاریخی است. از منظر درآمدی نیز افت تولیدات کاهش شتاب درآمدی را نیز بهدنبال داشته است. در سال ۱۴۰۳، ۸هزار و ۹۱۲میلیارد تومان درآمد توسط نیروگاهها به ثبت رسید که در قیاس با متوسط رشد تاریخی، ۱۱درصد کاهش یافته است. در نهایت تقلیل مقداری تولید و درآمد نیروگاهها سبب افت حاشیه سود خصوصا در شرایط قیمتگذاری دستوری شده است. در سال ۱۴۰۳ حاشیه سود صنعت نیروگاه به میزان ۳۲درصد به ثبت رسید که در قیاس با متوسط تاریخی ۱۰درصد کاهش یافته است.

بلای قیمت دستوری بر صنعت گاز

گاز طبیعی بیش از ۷۵ درصد سوخت نیروگاههای برق کشور را تامین میکند و این وابستگی گسترده به منبعی محدود و پرنوسان، صنعت برق را با ریسکهای ساختاری مواجه ساخته است. طی سالهای اخیر، افزایش مصرف خانگی، توسعه فعالیتهای صنعتی و همچنین صادرات گاز، فشار قابلتوجهی بر منابع گازی وارد کرده و در نتیجه، میزان تخصیص گاز به نیروگاهها کاهش یافته است. ایران پس از روسیه با در اختیار داشتن حدود ۱۷درصد از ذخایر گازی جهان، در جایگاه دوم قرار دارد؛ با این حال سیاستهای نادرست در حوزه قیمتگذاری موجب شده است که این مزیت استراتژیک نهتنها ارزشافزوده مطلوبی ایجاد نکند، بلکه بحران کمبود و قطعی گاز در سالهای گذشته به یکی از چالشهای اساسی کشور تبدیل شود.

پایینبودن قیمت گاز در ایران سبب شده است که حدود ۷۵درصد از مصرف انرژی کشور بر پایه این منبع تامین شود. این رویکرد، همراه با ضعف در نظام قیمتگذاری، موجب کاهش جذابیت سرمایهگذاری در حوزه استخراج و توسعه میادین گازی شده است؛ موضوعی که تاثیر تحریمها و محدودیتهای بودجهای نیز آن را تشدید کرده است. ناترازی مصرف گاز در کشور یک مساله پایدار و تکرارشونده است.

در فصل زمستان، مصرف خانگی بهطور چشمگیری افزایش مییابد و حدود ۹۰ درصد از میانگین مصرف سالانه را به خود اختصاص میدهد. با توجه به سیاست دولت مبنی بر عدم قطع گاز خانوار، این افزایش مصرف موجب محدودیت و قطع گاز صنایع میشود. در مقابل، در فصل تابستان مصرف بخش خانگی به حداقل رسیده و حدود ۱۰ درصد متوسط مصرف سالانه را تشکیل میدهد. بر این اساس، ناترازی در الگوی مصرف را میتوان از عوامل اصلی ایجاد محدودیت و قطعی گاز صنایع دانست.

مازوت جایگزین گاز

کمبود گاز موجب شده است که بخش قابلتوجهی از نیروگاهها به استفاده از سوختهای سنگینتری همچون مازوت روی آورند؛ موضوعی که علاوه بر افزایش هزینه تمامشده تولید برق، تبعات زیستمحیطی قابلتوجهی نیز به همراه داشته است. انتشار آلایندههایی نظیر ذرات معلق، دیاکسید گوگرد و اکسیدهای نیتروژن، سلامت عمومی را تحت تاثیر قرار داده و در سالهای اخیر سبب بروز نگرانیها و اعتراضات اجتماعی شده است.

به دنبال این شرایط، کارآیی نیروگاهها کاهش یافته و شبکه برق کشور با خاموشیهای پراکنده و برنامهریزیشده مواجه شده است. این خاموشیها ضمن ایجاد اختلال در فعالیت صنایع و کسبوکارها، بر زندگی روزمره شهروندان نیز اثرگذار بوده و خسارات اقتصادی قابلتوجهی را به همراه داشته است. علاوه بر این، مشکلات زیرساختی از جمله فرسودگی خطوط انتقال گاز و تاسیسات مرتبط، شدت بحران را افزایش داده و ضرورت نوسازی و توسعه سریع این زیرساختها را بیش از پیش آشکار ساخته است.

دو راهکار طلایی در جهت بهبود وضع گاز

سرمایهگذاری در حوزه استخراج گاز مستلزم تامین منابع مالی بسیار گسترده است و در شرایط کنونی اقتصاد کشور، دولت توان تقبل چنین هزینهای را ندارد. بر اساس اظهارات مسوولان مرتبط، رفع چالشهای زیرساختی بخش گاز نیازمند سرمایهگذاری بیش از ۸۰میلیارد دلار است. با این حال، برخی راهکارهای کمهزینهتر وجود دارد که میتواند طی سالهای آتی بخشی از کمبود گاز کشور را جبران کند.

در سطح جهانی، بهطور متوسط حدود ۱۱ درصد از گاز تولیدی ذخیرهسازی میشود. این رقم در اروپا به ۲۴ درصد و در روسیه، بهعنوان بزرگترین تولیدکننده گاز جهان، به ۱۸ درصد میرسد. در مقابل، میزان ذخیرهسازی گاز در ایران تنها حدود ۱.۴درصد از متوسط تولید سالانه است. از این رو، توسعه ظرفیت ذخیرهسازی بهعنوان یکی از عوامل کلیدی برای رفع ناترازی مصرف گاز کشور مطرح است. مطابق با قانون برنامه هفتم توسعه، ایران باید حداقل ۱۰ درصد از گاز تولیدی خود را ذخیرهسازی کند.

با توجه به اینکه کمبود گاز عمدتا در یکسوم روزهای سال، یعنی فصل زمستان رخ میدهد، ذخیرهسازی ۱۰ درصد از مصرف میانگین سالانه میتواند بخش قابلتوجهی از چالش گاز صنایع را مرتفع سازد. یکی دیگر از راهکارهایی که پیشبینی میشود طی سالهای آینده در کنار ذخیرهسازی به اجرا درآید، استفاده از گاز فلر است؛ گازی که از منظر زیستمحیطی نیز گزینه مطلوبتری محسوب میشود. در ایران به ازای هر بشکه نفت تولیدی، حدود ۱۵ تا ۱۸ مترمکعب گاز فلر سوزانده شده و عملا هدر میرود.

در این زمینه، شرکت پالایش گاز بیدبلند سرمایهگذاری قابلتوجهی انجام داده است. مجموع سرمایهگذاری در این مجموعه ۳.۵میلیارد دلار بوده و ظرفیت تولید روزانه ۲۰میلیون مترمکعب گاز متان را فراهم کرده است. برای مقایسه، مصرف سالانه گاز صنعت فولاد کشور حدود ۱۴میلیارد مترمکعب است که معادل مصرف روزانه حدود ۴۰میلیون مترمکعب میشود. بر این اساس، توسعه طرحهای جمعآوری گاز فلر در کنار افزایش ظرفیت ذخیرهسازی، میتواند دو راهکار موثر و پایدار برای بهبود وضعیت صنعت گاز کشور محسوب شود. انتظار میرود در سالهای آینده هر دو رویکرد یادشده بهطور همزمان مورد استفاده قرار گیرد.

عامل عدم صرفه تولید برق

سرمایهگذاری در صنعت نیروگاهی ماهیتی کاملا متفاوت از صنایعی همچون اوره، سیمان و متانول دارد؛ صنایعی که به دلیل مازاد عرضه، ورود سرمایه جدید در آنها توجیه اقتصادی نداشته و عدم توسعه نیز مشکلی برای کشور ایجاد نمیکند. در مقابل، صنعت برق با مازاد تقاضا مواجه است و فقدان سرمایهگذاری در این بخش که نقش گلوگاه زیرساختی در اقتصاد دارد، میتواند آینده بسیاری از صنایع بورسی را با مخاطره جدی روبهرو سازد. احداث یک نیروگاه سیکل ترکیبی مشابه مجموعه مپنا در عسلویه، حداقل دو سال زمان و حدود یکمیلیارد دلار سرمایه نیاز دارد.

ظرفیت تولید سالانه این نیروگاهها در حالت خوشبینانه نزدیک به ۱۰میلیارد کیلووات ساعت برآورد میشود. با توجه به ریسک کشور که حدود ۱۵ درصد در نظر گرفته میشود، سرمایهگذار انتظار سود سالانه ۱۵۰میلیون دلاری خواهد داشت. با در نظر گرفتن عمر مفید ۲۰ ساله نیروگاه و هزینههای دلاری تعمیرات، نگهداری و استهلاک، حدود ۵۰میلیون دلار نیز باید به سود مورد انتظار سالانه افزوده شود. علاوه بر این، هزینههای مرتبط با نیروی انسانی و سایر هزینههای جانبی نیز حدود ۵۰میلیون دلار برآورد میشود؛ بنابراین مجموع سود مورد انتظار سرمایهگذار برای توجیه ساخت یک نیروگاه جدید در ایران، سالانه نزدیک به ۲۵۰میلیون دلار خواهد بود. با فرض تولید ۱۰میلیارد کیلووات برق و رایگان در نظر گرفتن گاز مصرفی، قیمت هر کیلووات برق باید حدود ۲.۵سنت تعیین شود تا این سطح سودآوری محقق گردد.

در نیروگاههای سیکل ترکیبی، به ازای هر مترمکعب گاز حدود ۵ کیلووات برق تولید میشود؛ در حالیکه در نیروگاههای گازی بدون چرخه بخار، این رقم به حدود ۳.۲کیلووات میرسد. اگرچه ایران دومین دارنده ذخایر گاز جهان محسوب میشود، اما قیمتگذاری دستوری گاز باعث شده است که مانند صنعت برق، تولید گاز نیز صرفه اقتصادی کافی نداشته باشد. با این حال، تداوم این شرایط امکانپذیر نیست و دیر یا زود قیمت حاملهای انرژی در ایران ناگزیر به سمت واقعیسازی خواهد رفت. هماکنون نیز صنایع پتروشیمی گاز را با نرخ دلاری حدود ۱۵ سنت دریافت میکنند. در صورت اعمال همین نرخ برای نیروگاهها، قیمت تمامشده برق حدود ۳ سنت افزایش مییابد. بر این اساس، برای ایجاد صرفه اقتصادی در سرمایهگذاری نیروگاهی، قیمت هر کیلووات برق باید حدود ۵.۵سنت تعیین شود.

نسیمی تازه در کریدور برق ایران

با تشدید بحران گاز و افزایش دغدغههای زیستمحیطی، انرژیهای تجدیدپذیر بهعنوان یکی از مهمترین مسیرهای پایدار برای تامین برق کشور مطرح شدهاند. ایران با برخورداری از میانگین بالای تابش خورشیدی و وجود مناطق بادخیز گسترده، ظرفیت بالقوه قابلتوجهی برای توسعه انرژی خورشیدی و بادی دارد؛ ظرفیتی که تاکنون بهطور کامل مورد استفاده قرار نگرفته است. بهکارگیری منابع انرژی پاک علاوه بر کاهش وابستگی کشور به سوختهای فسیلی، میتواند زمینهساز ایجاد فرصتهای جدید سرمایهگذاری و اشتغال باشد.

در سالهای اخیر، حمایتهای قانونی دولت، ارائه تسهیلات مالی و وضع مقررات تضمین خرید برق تجدیدپذیر، شرایط مساعدی برای توسعه این بخش ایجاد کرده است. بازار انرژیهای تجدیدپذیر در ایران با سرعت در حال گسترش است و در صورت تداوم سیاستهای حمایتی، این بخش میتواند طی سالهای آینده سهم قابلتوجهی از تولید برق کشور را به خود اختصاص دهد. سرمایهگذاری در حوزه انرژی پاک، علاوه بر برخورداری از توجیه اقتصادی، نقش مهمی در ارتقای شاخصهای زیستمحیطی و کاهش آلایندهها خواهد داشت.

نگاهی به آینده

با توجه به تحولات جهانی در راستای کاهش وابستگی به سوختهای فسیلی و پیشرفت فناوریهای پاک، ایران نیز در مسیر توسعه پایدار صنعت برق گام نهاده است. تنوعبخشی منابع انرژی، سرمایهگذاری در فناوریهای نوین، تقویت بخش خصوصی و توسعه آموزشهای تخصصی از مهمترین اقدامات جهت تضمین تداوم و آینده این صنعت حیاتی محسوب میشوند. حرکت به سوی شبکههای هوشمند، افزایش ظرفیت ذخیرهسازی انرژی و ارتقاء بهرهوری، چشماندازی روشن از صنعتی مدرن، کارآمد و پویا را ترسیم میکند که علاوه بر پاسخگویی به نیازهای فعلی، ضامن استحکام و توسعه پایدار صنعت برق در آینده کشور خواهد بود.

فشار مضاعف بر اقتصاد و محیط زیست

استفاده از سوختهای سنگین مانند مازوت، هرچند ممکن است بهصورت موقت کمبود گاز را کاهش دهد، اما با افزایش آلودگی هوا، سلامت عمومی را به مخاطره انداخته است. انتشار ذرات معلق، گازهای مضر و دیاکسید گوگرد ناشی از احتراق مازوت، منجر به افزایش شیوع بیماریهای تنفسی و قلبی شده و فشار قابلتوجهی بر نظام بهداشت و درمان کشور وارد کرده است. این شرایط هزینههای اقتصادی قابلتوجهی به همراه دارد؛ از جمله افزایش هزینههای درمانی، کاهش بهرهوری نیروی کار و خسارتهای وارده به اکوسیستمها و بخش کشاورزی. چنین چالشهایی ضرورت تسریع در حرکت به سمت منابع انرژی پاک و پایدار را بیش از پیش آشکار میسازد.

علاوه بر محدودیت در منابع سوخت، زیرساختهای انتقال و توزیع گاز نیز با مشکلات فنی و محدودیت ظرفیت مواجه هستند. فرسودگی خطوط انتقال، عدم تطابق با رشد مصرف و کمبود سرمایهگذاری در نگهداری و توسعه این زیرساختها، باعث شده بسیاری از نیروگاهها در دسترسی به گاز مورد نیاز خود دچار تاخیر و محدودیت شوند.

کاهش هزینه انرژی پاک

درحالیکه بحران کمبود گاز بهشدت صنعت برق کشور را تحت فشار قرار داده است، انرژیهای تجدیدپذیر میتوانند بهعنوان راهحلی موثر برای رفع این چالش مطرح شوند. ایران با برخورداری از موقعیت جغرافیایی ممتاز و منابع طبیعی فراوان، یکی از مناسبترین کشورهای منطقه برای بهرهبرداری از انرژی خورشیدی و بادی بهشمار میآید. این ظرفیت بالقوه که تاکنون کمتر مورد بهرهبرداری قرار گرفته، در پی تغییرات جهانی و فشارهای داخلی به اولویت اصلی تبدیل شده است.

تا چند سال گذشته، راهاندازی سیستمهای انرژی خورشیدی و استفاده از پنلها هزینههای بالایی را بر دوش مصرفکنندگان قرار میداد؛ اما افزایش تولید تجهیزات مرتبط موجب کاهش چشمگیر هزینهها و ارتقای صرفه اقتصادی این فناوریها شده است.

پتانسیل تابش خورشیدی در نقاط مختلف کشور بیش از ۴.۵کیلووات ساعت بر مترمربع در روز برآورد میشود؛ این میزان تابش، ایران را در میان کشورهایی قرار میدهد که قادرند برق پاک و مقرونبهصرفه را با هزینههای پایین تولید کنند. علاوه بر این، مناطق بادخیز مانند استانهای سیستان و بلوچستان، خراسانرضوی و کرمانشاه، ظرفیت مناسبی برای توسعه توربینهای بادی دارند.

در سالهای اخیر، دولت با تدوین سیاستها و چارچوبهای حمایتی، مسیر ورود سرمایهگذاران به حوزه انرژیهای تجدیدپذیر را هموار ساخته است. از جمله مهمترین ابزارهای تشویقی، قراردادهای تضمینی خرید برق است که ریسک سرمایهگذاری را کاهش داده و جذابیت این بازار را برای سرمایهگذاران افزایش میدهد. علاوه بر این، بانکها و موسسات مالی، تسهیلات ویژهای را برای پروژههای انرژی نو فراهم کردهاند که بخشی از هزینههای اولیه را تامین میکند. همچنین معافیتهای مالیاتی و کاهش تعرفههای واردات تجهیزات، از دیگر مشوقهای دولت در راستای توسعه این بخش به شمار میرود.

چشمانداز بازار و سودآوری بلندمدت

امروزه در سطح جهانی، گرایش به بهرهبرداری از نیروگاههای خورشیدی به جای منابع فسیلی به شکل چشمگیری افزایش یافته است و در ایران نیز چندین شرکت به راهاندازی نیروگاههای خورشیدی اقدام کردهاند. این روند مثبت، میتواند در سالهای پیش رو به حل جامع مشکلات تامین برق کشور کمک کند. بازار انرژیهای تجدیدپذیر در ایران و جهان با سرعت قابلتوجهی در حال توسعه است؛ افزایش تقاضا برای انرژی پاک، کاهش هزینههای فناوریهای خورشیدی و بادی، و دغدغههای زیستمحیطی، همه نشاندهنده چشمانداز روشن این حوزه است. سرمایهگذاری در انرژیهای تجدیدپذیر علاوه بر حفظ محیطزیست، از نظر مالی نیز بازدهی مناسبی دارد. با توجه به نوسانات قیمت سوختهای فسیلی و افزایش هزینههای مرتبط با آلودگی، پروژههای انرژی پاک به تدریج به گزینهای جذابتر برای سرمایهگذاران تبدیل میشوند.

کمر نیروگاهها شکست!

زیرساختهای انتقال و توزیع برق در ایران در بسیاری موارد فرسوده و ناکارآمد است. این وضعیت موجب افزایش تلفات انرژی، کاهش کیفیت برق و افزایش احتمال خاموشیهای گسترده میشود.

سرمایهگذاری در نوسازی خطوط انتقال، بهروزرسانی تجهیزات توزیع و نصب کنتورهای هوشمند میتواند به شکل چشمگیری بهرهوری شبکه را ارتقا دهد. با این حال، نبود سرمایهگذاری کافی در صنعت برق و مازاد تقاضای موجود، نه تنها مانع توسعه این بخش شده، بلکه زیرساخت تولید برق در نیروگاهها را نیز دچار آسیب جدی کرده است. در نتیجه، بسیاری از نیروگاهها قادر به تولید برق در ظرفیتهای پیشین خود نیستند.

فاصله ایران با استانداردهای محیط زیستی

در سالهای اخیر، سازمانها و نهادهای زیستمحیطی داخلی و بینالمللی با وضع قوانین و مقررات سختگیرانهتر، تلاش کردهاند تا میزان آلایندهها را کاهش دهند. ایران نیز به منظور حفظ سلامت عمومی، تقویت روابط بینالمللی و کاهش فشارهای تحریمی، ملزم به رعایت این استانداردها است. با این حال، کمبود گاز در کشور، موجب فاصله گرفتن ایران از استانداردهای زیستمحیطی جهانی شده است؛ به گونهای که تهران، پایتخت کشور، در سال گذشته برای چندین روز به آلودهترین شهر جهان تبدیل شد.

برای مقابله با این چالشها، توسعه انرژیهای پاک و کاهش انتشار کربن از اهمیت بالایی برخوردار است. بهرهگیری از منابعی مانند انرژی خورشیدی، بادی و سایر انرژیهای تجدیدپذیر، علاوه بر کاهش آلودگی، وابستگی به سوختهای فسیلی را نیز کاهش میدهد. فناوریهایی همچون ذخیرهسازی انرژی، خودروهای برقی و بهینهسازی مصرف برق در بخشهای مختلف، میتوانند نقش موثری در کاهش اثرات زیستمحیطی ایفا کنند. این مسیر، ضمن تامین توسعه پایدار و حفظ منابع طبیعی برای نسلهای آینده، به بهبود کیفیت زندگی امروز جامعه نیز منجر خواهد شد.

پایان عمر صنعت برق؟

تامین تجهیزات تخصصی، خدمات نگهداری، تعمیرات و توسعه فناوریهای نوین، جزو اجزای حیاتی زنجیره ارزش صنعت برق محسوب میشوند. شرکتهای فعال در این حوزه نقش کلیدی در حفظ پایداری و ارتقای کیفیت شبکه برق دارند و سرمایهگذاری در آنها میتواند ریسکهای مرتبط با تولید برق را بهطور قابلتوجهی کاهش دهد.

صنعت برق و انرژی ایران در نقطهای حساس قرار دارد؛ جایی که از یک سو با چالشهای جدی نظیر کمبود گاز، فرسودگی زیرساختها و مسائل زیستمحیطی دست به گریبان است و از سوی دیگر فرصتهای قابلتوجهی برای جهش و تحول پیش رو دارد. بحرانهای فعلی، زنگ هشداری برای بازنگری در سیاستها و استراتژیهاست. اگر اصلاح قیمتگذاری در صنعت نیروگاه انجام نشود، این صنعت در ایران به پایان عمر خود نزدیک خواهد شد. با بهکارگیری استراتژیهای مدیریتی اصلاح شده، میتوان تنها به تداوم حیات این صنعت امیدوار بود. سرمایهگذاری در انرژیهای تجدیدپذیر، هوشمندسازی شبکه برق، توسعه زیرساختها و ارتقای فناوریها، راهکارهایی هستند که میتوانند صنعت برق را از وضعیت بحرانی به فرصتی برای رشد و توسعه تبدیل کنند.

آینده صنایع با بحران انرژی

چه بخش خصوصی وارد سرمایهگذاری در حوزه گاز شود و چه دولت از طریق شرکتهای دولتی نسبت به رفع کمبودها اقدام کند، افزایش قیمت گاز امری محتوم خواهد بود و نرخ گاز تمامی صنایع براساس قیمت خوراک پتروشیمیها تعیین خواهد شد. از سوی دیگر، با توجه به کسری بودجه دولت و نیاز مبرم به سرمایهگذاری در بهبود زیرساختهای گازی کشور — از جمله افزایش ذخایر و جمعآوری گاز فلر — دولت ناچار است بخشی از سود صنایع بزرگ را به منظور تامین این هزینهها دریافت کند.

در حوزه برق نیز، حتی در صورت استفاده صنایع از نیروگاههای خورشیدی، هر کیلووات برق باید حداقل به قیمت ۶ سنت تعیین شود تا با احتساب استهلاک و بهرهوری ۲۰ تا ۲۵ درصدی، تاسیس نیروگاه خورشیدی حداقل ۱۰ درصد سود دلاری به همراه داشته باشد و از نظر اقتصادی مقرون به صرفه باشد. بر این اساس، راه صنایع با افزایش قیمت برق و گاز به تدریج از یکدیگر متمایز خواهد شد. صنایعی مانند سیمان و کاشیوسرامیک که با مازاد عرضه مواجه هستند و قیمت محصولاتشان جهانی نیست، توانایی انتقال افزایش قیمت انرژی و بهای تمامشده به مصرفکننده را دارند. اما وضعیت برای فلزات اساسی متفاوت است.

فولادیها در حال حاضر گاز را با حدود ۶۰ درصد نرخ خوراک پتروشیمی دریافت میکنند که این شرایط پایدار نخواهد بود و قیمت گاز آنها در نهایت به نرخ خوراک پتروشیمی خواهد رسید (در مقطع کنونی نیز قیمت انرژی در این صنعت به طور چشمگیری افزایش یافته است). ترکیب برق ۶سنتی با گاز ۱۵ سنتی میتواند تولیدکنندگان آلومینیوم را با چالش جدی مواجه کند و باعث کاهش قابلتوجه سودآوری فولادیها شود. از سوی دیگر، پتروشیمیها در حال حاضر خوراک خود را با سقف ۱۵سنت دریافت میکنند، لذا افزایش قیمت گاز تاثیر قابلتوجهی بر آنها نخواهد داشت.

لازم به ذکر است که کاهش سود در شرکتهای بزرگ مانند فولادیها و پتروشیمیها امری طبیعی است، زیرا دولت برای جبران هزینههای زیرساختی خود نیازمند بهرهبرداری از سود این صنایع است، موضوعی که کاهش سود تقسیمی آنها را به دنبال خواهد داشت. در جمعبندی، پاسخ به این سوال که آیا صنایع تولیدی به دلیل کمبود برق و گاز دچار توقف فعالیت خواهند شد، منفی است؛ اما افزایش قیمت انرژی در سالهای آتی اجتنابناپذیر بوده و قطعا رخ خواهد داد. این روند، همراه با تامین مالی دولت از محل سود صنایع بزرگ، به کاهش سودآوری و تقسیم سود شرکتها منجر خواهد شد.