الزامات رشد پایدار بازار سهام بررسی شد؛

تردید بورس برای صعود

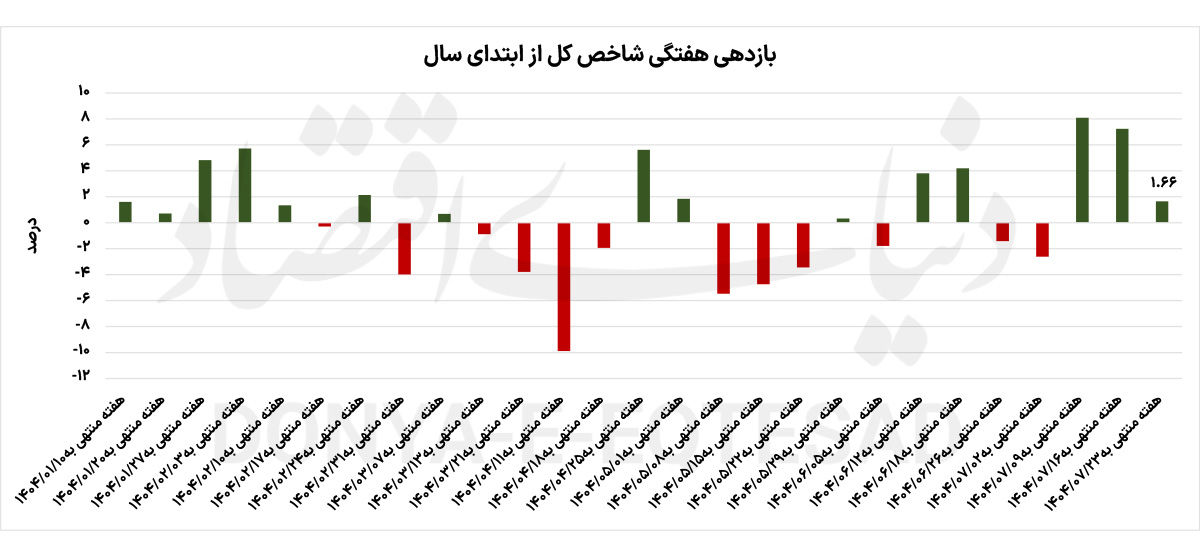

با وجود اینکه اظهار میشود اصلاح قیمتی بخشی از ذات بازار محسوب میشوند، اما بازار همچنان با چالشهای جدی مانند تنشهای بینالمللی و افزایش نرخ بهره در کنار شکاف دلار بازار آزاد با دلار توافقی روبهرو است. با این وجود پیشبینی میشود بازار در روزهای آینده روند تعادلی را در پیش بگیرد و در صورت تغییر متغیرهای تاثیرگذار امکان فتح کانال ۳میلیون و ۲۰۰ هزار واحدی دور از انتظار نخواهد بود. دماسنج اصلی تالار شیشهای هفته گذشته با افزایش ارتفاع ۱.۶۶ درصدی روبهرو شد و در نهایت هفته معاملاتی را در محدوده ۲میلیون و ۹۷۴ هزار واحدی به پایان رساند.

در این میان نماگر هموزن نیز هفته اخیر با رشد ارتفاع ۳.۹۹ درصدی مواجه و در نهایت روز چهارشنبه در سطح ۸۶۹ هزار و ۶۴۳ واحدی قرار گرفت. از سوی دیگر شاخص کل فرابورس نیز که معیار مناسبی برای بررسی وضعیت سهام مختلف فرابورسی است، همسو با سایر نماگرها حدود ۳.۴ درصد سبزپوش بود و روز چهارشنبه در نهایت در سطح ۲۶ هزار و ۳۰۶ واحدی کار خود را به اتمام رساند. میانگین ارزش معاملات خرد هفته گذشته بازار سرمایه که شامل سهام، حقتقدم و صندوقهای سهامی بازار میشود مقدار ۱۳ هزار و ۲۴۲ میلیارد تومانی را ثبت کرده که نسبت به دو هفته گذشته حدود ۱۰ درصد افت داشته است. از طرفی حدود ۲هزار و ۱۸۷میلیارد تومان نقدینگی نیز هفته اخیر به بازار تزریق شده است.

هفته پرتلاطم بورس

آراد پورکار، کارشناس بازار سرمایه در خصوص وضعیت هفته گذشته بازار عنوان کرد: در هفتههای اخیر، بازار سرمایه شاهد روند صعودی چشمگیری بوده که بسیاری از معاملهگران را غافلگیر کرد. این رشد که شاخص کل بورس را به بالای مرز سهمیلیون واحدی رساند، به عامل کلیدی ارزندگی نسبی بازار به دنبال گزارش مطلوب عملکرد شرکتها در شش ماه نخست سال و عملکردی که فراتر از پیشبینیهای اولیه ظاهر شد نسبت داده میشود. با این حال، این صعود در حالی رخ داده که سایه ابهامات اقتصادی، از جمله اختلاف نرخ دلار بازار آزاد با دلار توافقی و نرخ بهره بالا، همچنان بر بازار سنگینی میکند. باید عنوان کرد یکی از عوامل اصلی این رشد، گزارشهای مالی شرکتهای بورسی در شش ماه نخست سال بوده است. بسیاری از شرکتها توانستند سطوح مناسبی از سودآوری را حفظ کنند و نسبت قیمت به سود (P/E) آنها به سطوح جذابی رسیده که تقاضای سرمایهگذاری را افزایش داده است. این عملکرد مثبت، در حالی به دست آمده که نگرانیهای جدی در خصوص تاثیر جنگ تحمیلی ۱۲ روزه بر فعالیتهای اقتصادی وجود داشت. با این وجود، شرکتها نه تنها از این چالشها جان سالم به در بردند، بلکه عملکردی فراتر از حد انتظار نشان دادند. این موضوع، بازار را به سمت یک روند صعودی سوق داد.

پورکار ادامه داد: شاخص کل بورس برای نخستین بار پس از تنشهای روزهای پایانی خردادماه مرز سهمیلیون واحدی را پشت سر گذاشت و حتی به سطح سهمیلیون و ۵۰هزار واحدی رسید، هرچند در روزهای پایانی هفته گذشته کمی عقبنشینی کرد و به پایینتر از این مرز بازگشت. این صعود که فراتر از انتظارات بسیاری از سرمایهگذاران بود، با عوامل مختلفی همراه شد. در این میان به نظر میرسد برخی شرکتهای حقوقی با افزایش حجم تقاضا، نقش پررنگی در این رشد ایفا کردند.

از اینرو حمایتهای اخیر، تقاضای کلی بازار را بالا برد و به صعود شاخص کمک کرد. با این حال، سطح سهمیلیون واحدی یادآور دورانی است که مذاکرات غیرمستقیم با ایالاتمتحده در جریان بود. در آن زمان، ریسکهای منطقهای به مراتب پایینتر بود با این حال در مقطع فعلی ریسکهای ژئوپلیتیک نسبتا افزایش یافته، شکاف دلار توافقی با دلار بازار آزاد عمیقتر شده و نرخ بهره به سطوح بالاتری رسیده که همه اینها مفروضات اساسی بازار را تحتتاثیر قرار میدهند. بنابراین از منظر تکنیکال، نمیتوان محدوده ۳میلیون واحدی را به عنوان یک محدوده امن برای سرمایهگذاری تلقی کرد. تا زمانی که نرخ دلار توافقی به سطوح نزدیکتر به دلار آزاد نرسد، سودآوری شرکتها نمیتواند به طور پایدار افزایش یابد. پورکار در پایان افزود: در روزهای آینده، احتمال افزایش عرضهها در بازار وجود دارد که ممکن است منجر به کاهش موقت ارزش معاملات شود. این روند تا زمانی ادامه خواهد یافت که متغیرهای کلیدی مانند نرخ دلار توافقی بهبود یابند. افزایش قیمت دلار توافقی نه تنها سودآوری شرکتها را تقویت میکند، بلکه میتواند بازار را به سمت سطوح بالاتری سوق دهد.

الناز افشار، کارشناس بازار سرمایه نیز وضعیت هفته گذشته بازار را این گونه مورد تحلیل و ارزیابی قرار داد: بازار سرمایه پس از دورهای از رشد نسبی و صعود قیمت سهام، اکنون وارد فاز تثبیت شده است. اصلاح اخیر شاخص کل، اگرچه ممکن است در کوتاهمدت نگرانیهایی برای برخی سرمایهگذاران ایجاد کند، بخشی طبیعی و ضروری از چرخه صعودی بازار به شمار میرود. دادههای معاملاتی نشان میدهد که تقاضا برای سهام شرکتهای کوچک و متوسط همچنان پویا است و بخشی از نقدینگی به سمت نمادهایی هدایت میشود که در موج صعودی گذشته کمتر مورد توجه قرار گرفته بودند. این روند، نشانهای از یک بازار در حال بازسازی و آمادهسازی برای گام بعدی است. اصلاحی که نهتنها مانعی برای رشد بلندمدت نبوده، بلکه میتواند به تثبیت قیمتها و تقویت مسیر صعودی شاخص کل کمک کند. در این میان یکی از مهمترین عوامل تعیینکننده مسیر بازار در کوتاهمدت و میانمدت، ثبات اقتصادی و سیاسی است.

کاهش ریسکهای سیاسی و ژئوپلیتیک، همراه با ثبات نسبی متغیرهای کلان اقتصادی، به بازار سرمایه امکان میدهد تا از پتانسیل رشد واقعی خود بهرهمند شود. ارزش دلاری بازار سرمایه ایران همچنان پایینتر از ظرفیت بالقوه اقتصاد کشور است و این شکاف نشاندهنده فرصتهای رشد در ماههای آینده است، مشروط بر اینکه نقدینگی و اعتماد سرمایهگذاران به بازار بازگردد. در این میان کاهش اختلاف میان دلار توافقی و دلار آزاد و حرکت احتمالی به سمت تکنرخی شدن ارز میتواند شفافیت صورتهای مالی شرکتها را افزایش دهد و پیشبینی دقیقتر درآمدها و هزینهها را ممکن سازد. این تحول، ضمن کاهش ریسکهای ارزی و بهبود برنامهریزی شرکتها، میتواند اعتماد سرمایهگذاران را جلب کرده و تقاضا در بازار سهام را تقویت کند.

همچنین حذف تدریجی قیمتگذاری دستوری، یکی از مهمترین پیشنیازهای رشد پایدار بازار سرمایه است. این اقدام، شرکتها را قادر میسازد تا محصولات خود را با قیمتهای واقعی بازار عرضه کنند که نهتنها سودآوری واقعی را افزایش میدهد، بلکه شفافیت اطلاعات مالی را نیز تقویت میکند. نمونه موفق این رویکرد را میتوان در واکنش بازار به سهام ایرانخودرو مشاهده کرد؛ پس از افزایش قیمت محصولات و حذف موانع دستوری، این شرکت با استقبال سرمایهگذاران مواجه شد و نشان داد که بازار به سمت ارزشگذاری صحیح و شفافتر حرکت میکند.

افشار ادامه داد: گزارشهای ششماهه شرکتها که تصویری دقیق از وضعیت تولید، فروش و سودآوری ارائه میدهند، نقش مهمی در شکلگیری انتظارات سرمایهگذاران دارند. عملکرد مثبت شرکتها در نیمه نخست سال موجی از اعتماد و تقاضای جدید در بازار ایجاد کرد و اصلاحات اخیر را به فرصتی برای ورود نقدینگی به نمادهای بنیادی تبدیل کرد. با توجه به شرایط کنونی، سه سناریو برای آینده بازار سرمایه قابل تصور است: در صورت حفظ ثبات اقتصادی، انتشار گزارشهای مثبت و شفاف در ماههای باقیمانده سال، کاهش ریسکهای اقتصادی و پیشرفت در اصلاحات ساختاری مانند حذف قیمتگذاری دستوری و تکنرخی شدن ارز، بازار میتواند رشد متعادل و پایداری را تجربه کند.

در این سناریو، نقدینگی به سمت سهام بنیادی هدایت شده و شاخص کل بهصورت تدریجی افزایش مییابد. در سناریوی دوم در صورتی که ورود نقدینگی تازه محدود شود یا سیاستهای دولت فشار فروش ایجاد کند، اصلاح مقطعی ادامه خواهد یافت. با این حال، پتانسیل بنیادی شرکتها میتواند بازار را به مسیر بازگشت هدایت کند و این اصلاح، ماهیت تثبیتی و کوتاهمدتی خواهد داشت. سناریوی سوم در صورت بروز شوکهای اقتصادی، تداوم فشارهای تورمی، افزایش نرخ بهره بازار ممکن است رشد کوتاهمدت و هیجانی را تجربه کند.