مالیات ارزش افزوده چه مزایایی برای اقتصاد به همراه دارد؟

چرخش مالیاتی از تولید به مصرف

این مالیات به صورت مرحلهای، بر ارزشی که در هر گام از تولید به کالا اضافه میشود، وضع میشود و در نهایت، بار مالیاتی آن به مصرفکننده نهایی منتقل میشود. این تغییر صرفا یک جابهجایی مالیاتی نیست، بلکه یک انتخاب استراتژیک است که به سیاستگذاران امکان میدهد تا با کارآیی بیشتری به اهداف خود برسند. این گزارش به بررسی دلایل این چرخش میپردازد و توضیح میدهد که چرا مالیات بر مصرف به ابزاری جذابتر برای دولتها تبدیل شده است.

درآمد پایدار دولت

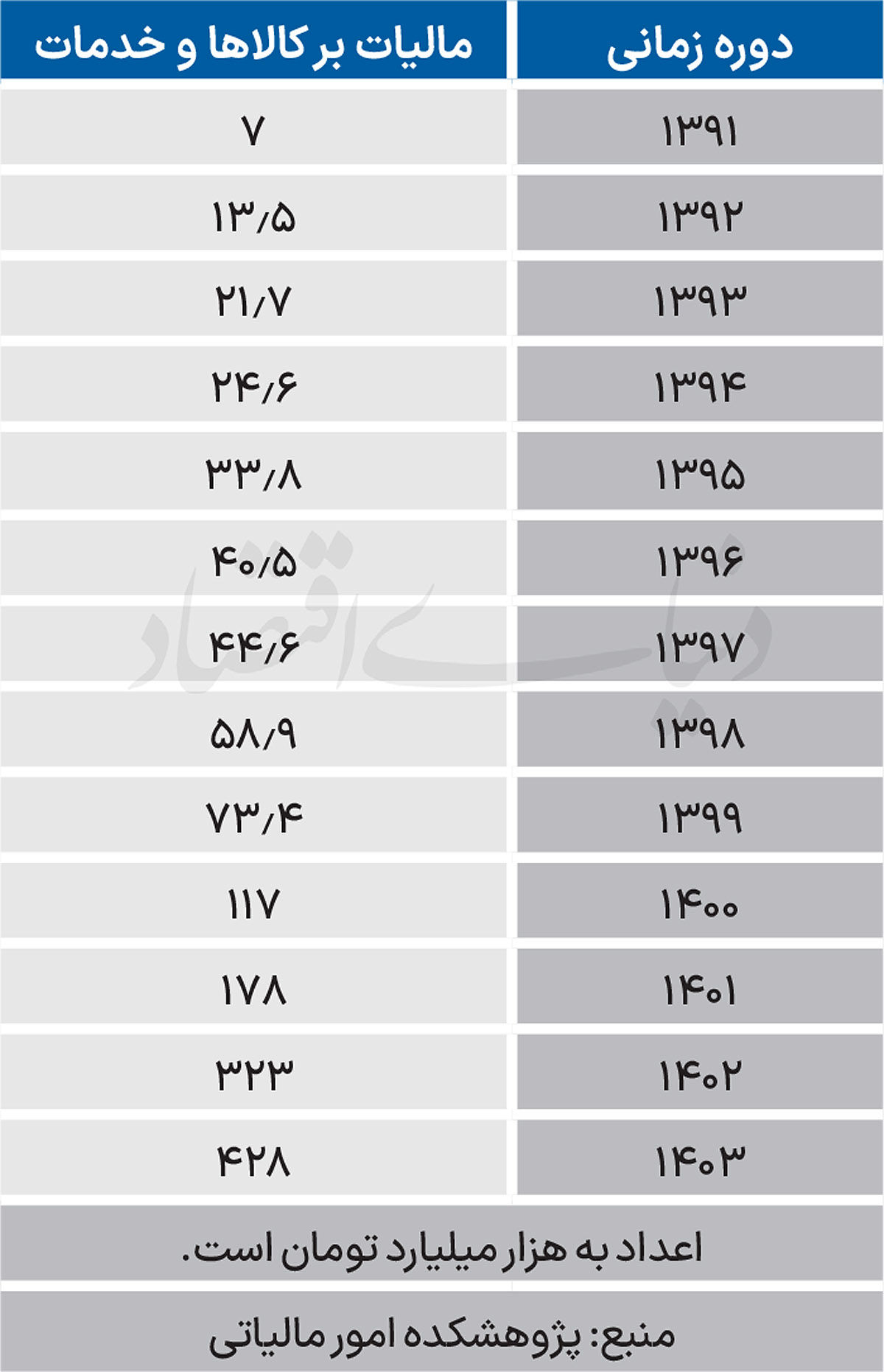

مالیات ارزش افزوده (VAT) یکی از ابزارهای قدرتمند و موثر در نظام مالیاتی کشورهاست که نقش مهمی در تامین درآمدهای دولت و پویایی اقتصادی دارد و در سال ۱۳۸۷ در ایران تصویب شد. یکی از مهمترین مزایای این مالیات، افزایش درآمدهای پایدار و قابل پیشبینی دولتهاست. ساختار خودکار و زنجیرهای VAT باعث میشود که دولت بتواند به شکل موثری از فرار مالیاتی جلوگیری کند و درآمد ثابت و قابل اعتماد برای مدیریت برنامههای اقتصادی و اجتماعی خود داشته باشد.

این مالیات با تمرکز بر مصرف، انگیزه افراد برای پسانداز و سرمایهگذاری را نیز افزایش میدهد. درآمد افراد تا زمانی که خرج نشود، مشمول مالیات نمیشود و این موضوع به افزایش منابع سرمایهگذاری و توسعه اقتصادی کمک میکند. همچنین، سیستم زنجیرهای VAT، شفافیت مالی را در کل زنجیره تامین کالا و خدمات تقویت میکند. هر بنگاه برای پس گرفتن مالیات پرداختی خود، ناچار به ارائه فاکتور رسمی است؛ این مکانیسم خودکنترلی باعث میشود که امکان پنهانکاری مالی به حداقل برسد و مبارزه با فرار مالیاتی تسهیل شود.

یکی دیگر از نقاط قوت VAT، انعطافپذیری آن است. دولتها میتوانند نرخهای مالیاتی را متناسب با شرایط اقتصادی، مانند رونق یا رکود، و نوع کالاها، مانند کالاهای ضروری یا لوکس، تنظیم کنند. این ویژگی به دولتها امکان میدهد سیاستهای مالیاتی خود را با شرایط بازار و نیازهای جامعه هماهنگ کنند و به اهداف اقتصادی کلان دست یابند.

تاریخچه VAT به قرن بیستم و ایده اولیه فون زیمنس بازمیگردد. کشورهای اروپایی در دهههای ۱۹۶۰ و ۱۹۷۰ پیشگام اجرای این سیستم بودند تا موانع تجاری بین خود را از بین ببرند و تجارت داخلی و خارجی خود را تسهیل کنند. با گذشت زمان، VAT در سراسر جهان گسترش یافت و بسیاری از اعضای سازمان همکاری و توسعه اقتصادی (OECD) آن را به عنوان ستون اصلی نظام مالیاتی خود پذیرفتند.

حتی کشورهایی که پیش از آن از سیستمهای مالیاتی سنتی استفاده میکردند، به تدریج به اجرای VAT روی آوردند. نکته جالب این است که ایالات متحده آمریکا یکی از معدود کشورهای صنعتی بزرگ است که هنوز از این سیستم استفاده نمیکند.

در نهایت، مالیات ارزش افزوده ابزاری استراتژیک و کارآمد است که به دولتها امکان میدهد با افزایش شفافیت، تشویق سرمایهگذاری و مبارزه با فرار مالیاتی، اقتصاد کشور را تقویت کنند. مدیریت صحیح و اجرای این مالیات میتواند نقش مهمی در بهبود درآمدهای عمومی، پایداری مالی دولت و توسعه اقتصادی داشته باشد و آن را به یکی از مهمترین ابزارهای سیاست مالی در سطح ملی و بینالمللی تبدیل کند.

اما سوالی که ذهن مخاطبان را به خود مشغول کرده این است که چرا به مالیات ارزش افزوده بیش از مالیات بر تولید توجه شده و چرا قانون گذار مالیات بر تولید را از ۲۵درصد به ۲۰درصد کاهش داده است؟ در پاسخ به این سوال باید تاکید کرد که دولت جهت حمایت از تولید، کاهش هزینهها و تشویق سرمایهگذاری تمرکز مالیاتی را از تولید برداشته و به مصرف معطوف کرده است.

چرا مالیات از دوش تولید برداشته میشود؟

اقتصاد ایران سالهاست با چالشهایی مثل تحریمهای خارجی، تورم بالا، نوسانات ارزی، کمبود سرمایهگذاری و دشواری در تامین مواد اولیه روبهرو است. در چنین فضایی اگر دولت فشار مالیاتی زیادی بر تولیدکنندگان وارد کند، هزینه تولید بالا میرود و بسیاری از کارگاهها و کارخانهها در معرض تعطیلی قرار میگیرند. به همین دلیل سیاست کلی دولتها این بوده که مالیات تولید را کاهش دهند یا با معافیتهایی از فشار آن بکاهند تا از تولید داخلی حمایت شود.

این نوع مالیات سادهتر وصول میشود، امکان فرار مالیاتی کمتری دارد و در نهایت هزینه آن بر دوش مصرفکننده نهایی میافتد. به همین خاطر دولتها به جای تمرکز بر مالیات تولید، بر مالیات مصرف سختگیری میکنند.

کاهش نرخ مالیات تولید از ۲۵درصد به ۲۰درصد نمونه روشنی از همین سیاست حمایتی است. این تصمیم با سه هدف اصلی گرفته شد. نخست آنکه سرمایهگذاری و توسعه فعالیتهای تولیدی تشویق شود، زیرا وقتی تولیدکننده مالیات کمتری بپردازد، انگیزه بیشتری برای گسترش کسبوکار و جذب نیروی کار خواهد داشت. دوم آنکه هزینه تولید کاهش یابد، چون مالیات بخشی از قیمت تمامشده کالا و خدمات است و پایین آمدن آن باعث میشود تولیدکننده بتواند محصول خود را با قیمت رقابتیتری عرضه کند. سوم آنکه در شرایط رکود و ضعف تقاضای داخلی، کاهش مالیات به عنوان ابزاری برای تحریک اقتصاد عمل کند.

از همه مهمتر ملاحظات اجتماعی و سیاسی است. تولید، اشتغال ایجاد میکند و اگر فشار مالیاتی بیش از حد باشد، احتمال تعطیلی واحدهای تولیدی و افزایش بیکاری بالا میرود. این مساله میتواند پیامدهای اجتماعی و حتی سیاسی به همراه داشته باشد.

مالیات ارزش افزوده کجا هزینه میشود؟

مالیات ارزش افزوده یکی از مهمترین منابع درآمدی دولت و نهادهای عمومی است که نقش قابلتوجهی در توسعه خدمات شهری و رفاه اجتماعی دارد.

در بودجه سال ۱۴۰۳، نرخ مالیات ارزش افزوده در ایران به میزان ۱واحد درصد به سهم دولت افزوده شده و از ۹ درصد به ۱۰ درصد افزایش یافت. به این ترتیب، یک درصد از مالیات ارزش افزوده به تقویت نظام بهداشت و درمان اختصاص مییابد، ۰.۲۷درصد این مالیات به وزارت ورزش و جوانان تعلق دارد و یک درصد دیگر برای اعتبار همسانسازی حقوق بازنشستگان هزینه میشود.

۴درصد از مالیات ارزش افزوده نیز سهم درآمد عمومی کشور و نهایتا ۴درصد عوارض به به حساب شهرداریها، دهیاریها، فرمانداریها و امور عشایر واریز میشود تا صرف بهبود خدمات عمومی و ارتقای زیرساختها گردد. بخش مهمی از پروژههای عمرانی شهری مانند ساخت و توسعه جادهها، احداث پلها، گسترش خطوط مترو، ایجاد و نگهداری فضای سبز و همچنین سایر طرحهای رفاهی و زیربنایی، از محل همین درآمدها تامین مالی میشوند.

بنابراین میتوان گفت این نوع مالیات نه تنها منبعی برای تامین هزینههای عمرانی و رفاهی شهرها و روستاهاست، بلکه به طور مستقیم در ارتقای سلامت جامعه، توسعه ورزش و حمایت از قشر بازنشسته نیز نقشآفرینی میکند.

تجربه موفق (VAT) در کشورهای OECD

در دهههای اخیر، بسیاری از کشورهای عضو سازمان همکاری و توسعه اقتصادی (OECD) با اجرای موفق مالیات ارزش افزوده (VAT) توانستهاند نظام مالیاتی خود را شفافتر، کارآمدتر و پایدارتر کنند. این مالیات غیرمستقیم، که بر مصرف کالاها و خدمات اعمال میشود، مزایای متعددی از جمله کاهش فرار مالیاتی، تامین منابع مالی پایدار برای دولت و ارتقای عدالت اقتصادی به همراه داشته است. بر اساس دادههای سال ۲۰۲۴، میانگین نرخ استاندارد VAT در بین اعضای OECD حدود ۱۹.۳درصد است که نشاندهنده نقش حیاتی این مالیات در اقتصادهای توسعهیافته است.

تجربه کشورهای مختلف OECD نشان میدهد که نرخگذاری و اجرای VAT میتواند بر اساس سیاستها و اهداف اقتصادی هر کشور متفاوت باشد. برای مثال، نروژ و دانمارک با بالاترین نرخ استاندارد VAT یعنی ۲۵درصد، منابع قابلتوجهی برای تامین رفاه اجتماعی، آموزش و بهداشت فراهم میکنند. این رویکرد به آنها امکان داده است تا در کاهش فقر و ارتقای کیفیت زندگی شهروندان خود نقش مهمی ایفا کنند. در مقابل، کشورهایی مانند کانادا با نرخ استاندارد ۵درصد، یکی از پایینترین نرخها را در میان اعضای OECD دارند.

اصلاحات نرخ مالیاتی نیز بخش مهمی از مدیریت این سیستم است. جمهوری چک با کاهش نرخ استاندارد VAT به ۲۱درصد، نظام مالیاتی خود را سادهسازی کرده است. در سوی دیگر، استونی با افزایش نرخ استاندارد خود از ۲۰درصد به ۲۲درصد در سال ۲۰۲۴، انعطافپذیری نظام مالیاتی خود را در تامین هزینههای عمومی نشان داده است. سوئیس نیز در سال ۲۰۲۴ نرخ VAT را از ۷.۷درصد به ۸.۱درصد افزایش داد تا بودجه لازم برای پروژههای زیربنایی و اجتماعی را تامین کند.

شفافیت و کارآیی از دیگر مزایای اصلی VAT است. کشورهای پیشرفتهای مانند دانمارک، از سیستمهای دیجیتال برای ثبت تراکنشها و گزارشدهی آنلاین استفاده میکنند که این امر موجب کاهش فساد و افزایش اعتماد عمومی به نظام مالیاتی شده است. همچنین، کشورهای بزرگی همچون آلمان و فرانسه که نرخهای استاندارد آنها به ترتیب ۱۹درصد و ۲۰درصد است، از دادههای VAT برای تحلیل دقیق روندهای مصرف و طراحی سیاستهای اقتصادی مبتنی بر شواهد بهره میبرند. در شیلی، کارآیی این سیستم به حدی است که VAT بیش از ۴۰درصد از کل درآمدهای مالیاتی کشور را تشکیل میدهد.

به طور کلی، تجربه موفقیتآمیز این کشورها در اجرای VAT نشان میدهد که این مالیات نه تنها به افزایش شفافیت و کاهش فرار مالیاتی کمک میکند، بلکه با تضمین درآمدهای پایدار دولت، امکان برنامهریزی بلندمدت اقتصادی و اجتماعی را نیز فراهم میآورد. این رویکرد میتواند برای سایر کشورها، از جمله ایران، درسهای عملیاتی ارزشمندی به همراه داشته باشد.