چگونه نسبت مالیات به تولید ناخالص داخلی صعودی شد؟

مالیات؛ نبض اقتصاد ایران

نسبت مالیات به تولید ناخالص داخلی شاخصی است که نشان میدهد چه سهمی از کل فعالیتهای اقتصادی یک کشور از طریق مالیات به دولت منتقل میشود. این نسبت معیاری از کارآمدی نظام مالیاتی و توانایی دولت در تامین منابع پایدار برای ارائه خدمات عمومی و توسعه اقتصادی است. افزایش این نسبت معمولا نشاندهنده کاهش وابستگی به منابع ناپایدار و بهبود عدالت مالیاتی در اقتصاد است.

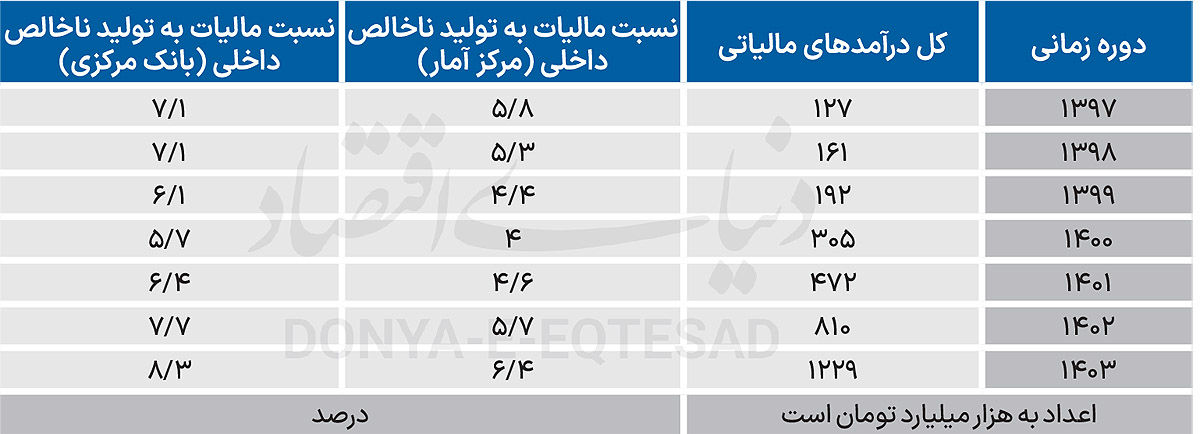

در سالهای گذشته، این نسبت در کشور روندی افزایشی داشته و طبق آمارهای منتشر شده از سوی بانک مرکزی از ۵.۷درصد در سال ۱۴۰۰ به ۸.۳درصد در سال ۱۴۰۳ رسیده است. این رشد حدود ۴۶درصدی نشاندهنده تلاشهای مجموعه مالیاتی برای بهبود کارآمدی نظام مالیاتی و کاهش وابستگی به منابع غیرپایدار، مانند درآمدهای نفتی، است.

افزایش این نسبت علاوه بر افزایش درآمدهای دولت، موجب شده در سال ۱۴۰۳ سهم مالیات از تامین هزینههای جاری به حدود ۶۵.۵درصد برسد و سهم مالیات از بودجه عمومی کشور از کمتر از ۳۰درصد به ۴۸درصد افزایش یابد.

این اعداد نه تنها بیانگر موفقیت در جمعآوری درآمدهای مالیاتی هستند، بلکه نشان میدهند که نظام مالیاتی توانسته با استفاده از هوشمندسازی فرآیندها، کاهش مراجعات حضوری مودیان و شفافسازی نحوه تخصیص منابع، نقش خود را در ثبات اقتصادی و حمایت از بخشهای مولد اقتصاد پررنگتر کند.

رشد نسبت مالیات به تولید ناخالص داخلی علاوه بر همگرایی با میانگین جهانی، نشاندهنده تغییرات بنیادین در ساختار درآمدی دولت و افزایش عدالت مالیاتی است؛ اتفاقی که میتواند زمینه بهبود فضای کسبوکار و افزایش کیفیت خدمات عمومی را فراهم آورد.

صعود مالیات،صعود اقتصاد

نقش کلیدی نسبت مالیات به تولید ناخالص داخلی در توسعه اقتصادی، یکی از مهمترین شاخصهای اقتصادی است که نشاندهنده توانایی دولت در تامین مالی هزینههای خود از طریق درآمدهای پایدار است. افزایش این نسبت نه تنها به دولت کمک میکند تا از تکیه بر منابع ناپایدار مانند فروش نفت رها شود، بلکه زیربنای یک اقتصاد قوی، پایدار و عادلانه را نیز فراهم میسازد.

مهمترین اثر مثبت افزایش نسبت مالیات به GDP، ایجاد پایداری مالی برای دولت است. در کشورهایی مانند ایران که درآمدهای نفتی سهم بزرگی از بودجه را تشکیل میدهد، نوسانات قیمت نفت و تحریمهای بینالمللی میتوانند شوکهای اقتصادی شدیدی ایجاد کنند. با افزایش درآمدهای مالیاتی، دولت به منبع درآمدی پایدار و قابل پیشبینی دست مییابد. این امر به دولت اجازه میدهد که برنامههای بلندمدت خود را بدون نگرانی از نوسانات خارجی تنظیم کند و اقتصاد را در برابر بحرانها مقاومتر سازد. این پایداری، اعتماد سرمایهگذاران داخلی و خارجی را نیز افزایش میدهد.

علاوه بر این، وقتی دولت از طریق مالیات درآمدهای بیشتری کسب میکند، توانایی آن برای سرمایهگذاری در زیرساختهای حیاتی کشور به شدت افزایش مییابد. این سرمایهگذاریها میتواند در بخشهای کلیدی مانند حملونقل، انرژی و ارتباطات انجام شود که موتور محرک رشد اقتصادی هستند. همچنین، بودجه بیشتری برای ارائه خدمات عمومی با کیفیت مانند آموزش، بهداشت و درمان و امنیت فراهم میشود. بهبود این خدمات نه تنها به افزایش سطح رفاه جامعه کمک میکند، بلکه نیروی کار مولدتر و سالمتری را نیز تربیت میکند که برای رشد اقتصادی بلندمدت حیاتی است.

یک سیستم مالیاتی کارآمد که منجر به افزایش نسبت مالیات به GDP میشود، ابزاری قدرتمند برای کاهش نابرابریهای درآمدی است. با طراحی مالیاتهای تصاعدی بر درآمد و دارایی، دولت میتواند ثروت را به صورت عادلانهتر در جامعه توزیع کند. این اقدام به دولت کمک میکند تا از اقشار آسیبپذیر حمایت کرده و شکاف طبقاتی را کاهش دهد. از سوی دیگر، وقتی دولت بخش قابلتوجهی از بودجه خود را از مالیاتدهندگان دریافت میکند، ناچار است در قبال نحوه هزینه کردن این پولها پاسخگوتر و شفافتر باشد. این پاسخگویی به نوبه خود، اعتماد عمومی را به دولت افزایش میدهد و فساد را کاهش میدهد که هر دو برای یک اقتصاد سالم ضروری هستند.

در مجموع، افزایش نسبت مالیات به تولید ناخالص داخلی نشاندهنده حرکت به سوی یک اقتصاد پایدار و مستقل است. این شاخص نه تنها به دولت در تامین مالی پایدار کمک میکند، بلکه ابزاری برای توسعه زیرساختها، بهبود خدمات عمومی و تقویت عدالت اجتماعی است. بنابراین، تلاش برای افزایش این نسبت، یک هدف کلیدی در سیاستهای اقتصادی بلندمدت برای هر کشوری به شمار میرود. برای درک بهتر این موضوع باید به دادههای منتشر شده از سوی مرکز آمار و بانک مرکزی در خصوص نسبت مالیات به تولید ناخالص داخلی از سال ۱۳۹۷ تا ۱۴۰۳ نگاهی انداخت. این روند نشان میدهد که این نسبت تا سال ۱۴۰۰ نزولی بود و به ویژه در سال ۱۴۰۰ به پایین ترین سطح خود رسید.

چرا سهم مالیات از اقتصاد در سال ۱۴۰۰ کم شد؟

بررسی آمارهای اقتصادی نشان میدهد که نسبت مالیات به تولید ناخالص داخلی (GDP) در سالهای ۱۳۹۹ و ۱۴۰۰ با کاهشی محسوس روبهرو شد. این افت، نتیجه همزمانی دو عامل کلان اقتصادی بود که مستقیما بر درآمدهای مالیاتی دولت تاثیر گذاشت.

اولین و مهمترین دلیل این کاهش، رکود اقتصادی ناشی از شیوع ویروس کرونا بود. در سال ۱۳۹۹، با گسترش پاندمی، بسیاری از کسبوکارها، به ویژه در بخشهای خدماتی، دچار رکود یا تعطیلی شدند. این وضعیت منجر به کاهش تولید و افت چشمگیر فعالیتهای اقتصادی شد. اگرچه ارزش اسمی تولید ناخالص داخلی به دلیل تورم افزایش یافت، اما درآمدهای مالیاتی که مستقیما به حجم فعالیتهای اقتصادی وابسته است، با همان سرعت رشد نکرد. این عدم تناسب، در نهایت به کاهش نسبت مالیات به GDP منجر شد.

دومین عامل، سیاستهای حمایتی دولت در پاسخ به بحران کرونا بود. برای کاهش فشار اقتصادی بر مردم و کسبوکارهای آسیبدیده، دولت اقدام به ارائه معافیتها و تخفیفهای مالیاتی کرد. هرچند این سیاستها به عنوان یک مسکن اقتصادی عمل کردند و از فروپاشی کامل برخی بخشها جلوگیری نمودند، اما درآمدهای مالیاتی دولت را به صورت موقت کاهش دادند. این کاهش درآمد، در کنار رکود اقتصادی، باعث شد که سهم مالیات از کل تولید ناخالص داخلی کشور به صورت چشمگیری کاهش یابد. به طور خلاصه، کاهش نسبت مالیات به GDP در این دوره، بازتابی از شرایط سخت اقتصادی و سیاستهای حمایتی دولت برای مقابله با پیامدهای ناشی از همهگیری کرونا بود.

گامی برای عبور از بحران

در ادامه نباید از نقش سازمان امورمالیاتی در تسهیل فرآیند مالیات ستانی در سالهای اخیر غافل شد. سازمان امور مالیاتی کشور در سالهای اخیر با هدف افزایش کارایی، شفافیت و عدالت، گامهای مهمی در جهت هوشمندسازی و تسهیل فرآیندهای مالیاتستانی برداشته است. این اقدامات، نظام مالیاتی سنتی را به یک سیستم نوین و اطلاعاتمحور تبدیل کرده که تاثیری مستقیم بر سهولت پرداخت مالیات برای مودیان و افزایش درآمدهای دولت داشته است.

یکی از مهمترین اقدامات، جایگزینی فرآیندهای دستی با سامانههای الکترونیکی است. با راهاندازی سامانه یکپارچه مالیاتی، اطلاعات تمامی مودیان به صورت متمرکز در دسترس قرار گرفته است. این سامانه، همراه با سامانه مودیان و پایانههای فروشگاهی، امکان ثبت الکترونیکی صورتحسابها را فراهم کرده که به شفافیت گردش مالی کسبوکارها کمک میکند. علاوه بر این، اظهارنامهها و پرداختهای مربوط به مالیات بر ارزش افزوده (VAT) نیز به صورت کاملا الکترونیکی درآمدهاند که دقت و سرعت فرآیند را به طور چشمگیری افزایش داده است. سازمان امور مالیاتی با تمرکز بر خدمات الکترونیک، تلاش کرده تا نیاز به مراجعه حضوری مودیان را به حداقل برساند. اکنون، تمامی مودیان میتوانند اظهارنامههای مالیاتی خود را به صورت آنلاین ثبت و ارسال کنند. همچنین، امکان پرداخت الکترونیکی مالیات از طریق درگاههای اینترنتی فراهم شده است. این خدمات غیرحضوری شامل مواردی مانند صدور گواهی مالیات، استعلام بدهی و مشاهده سوابق مالیاتی نیز میشود که زمان و هزینه را برای مودیان کاهش داده است.

در مجموع، اقدامات هوشمندسازی سازمان امور مالیاتی نه تنها به تسهیل روند پرداخت مالیات برای شهروندان کمک کرده، بلکه با افزایش شفافیت و مبارزه با فرار مالیاتی، به افزایش عدالت مالیاتی و درآمدهای پایدار دولت نیز منجر شده است. برخی از کارشناسان در این راستا تاکید کردند که در کنار اقدامات سازمان امور مالیاتی قانون گذار نیز باید رسالت خود را انجام داده و معافیتهای غیر ضروری را حذف کند.

چرا حذف معافیتها ضروری است؟

حذف معافیتهای مالیاتی غیرضروری نه تنها یک ضرورت اقتصادی برای افزایش نسبت مالیات به تولید ناخالص داخلی است، بلکه یک گام مهم در جهت برقراری عدالت، افزایش شفافیت و هدایت سرمایهها به سمت بخشهای مولد محسوب میشود. از این طریق، دولت میتواند به صورت موثرتری اقتصاد را مدیریت کرده و زمینه را برای رشد پایدار فراهم سازد. معافیتهای غیرضروری، به ویژه برای شرکتهای بزرگ یا بخشهای غیرمولد، موجب کاهش چشمگیر درآمدهای دولت میشود. با حذف آنها، منابع مالی پایدار برای تامین هزینههای عمومی و اجرای پروژههای عمرانی فراهم میشود و وابستگی به نفت یا استقراض کاهش مییابد. همچنین باید اشاره کرد که این معافیتها اغلب به نفع گروههای خاص تمام میشود و حذف آنها به توزیع عادلانهتر مالیات در جامعه کمک میکند و عدالت اجتماعی را تقویت مینماید. گستردگی معافیتها بستر مناسبی برای سوءاستفاده، فساد و فرار مالیاتی فراهم میآورد. با شفافسازی و حذف معافیتهای غیرضروری، راههای فرار بسته میشود و کارآیی و سلامت نظام مالیاتی افزایش مییابد.

کلید پایداری اقتصاد ایران

گزارش حاضر، به روشنی نشان میدهد که افزایش نسبت مالیات به تولید ناخالص داخلی در سالهای اخیر، صرفا یک رشد آماری نیست، بلکه نتیجه یک تحول ساختاری و یک تلاش همهجانبه در نظام اقتصادی کشور است. این روند صعودی، نه تنها بازتابدهنده بهبود درآمدهای دولت است، بلکه نشان میدهد که مجموعهای از عوامل کلیدی به صورت یکپارچه در حال تقویت اقتصاد هستند.

هوشمندسازی فرآیندها و ساماندهی دادههای مالیاتی، به دولت این امکان را داده که بدون افزایش فشار بر مالیاتدهندگان کنونی، پایههای مالیاتی جدیدی را شناسایی کرده و فرار مالیاتی را کاهش دهد. همزمان، سیاستگذاران با درک اهمیت مالیات به عنوان جایگزینی برای درآمدهای ناپایدار نفتی، رویکردی جدیتر را در پیش گرفتهاند. در این میان، مدیریت معافیتهای مالیاتی و حذف موارد غیرضروری، به عنوان یک گام مهم، به دولت کمک خواهد کرد تا منابع مالی خود را از حوزههای غیرمولد به سمت فعالیتهای اقتصادی مولد و شفاف هدایت کند. پس نباید از نقش و اقدامات قانونگذار در این بخش چشم پوشی کرد، قانون گذار با حذف برخی از معافیتها میتواند کمک شایانی به دولت و جامعه کند.

بنابراین، این افزایش نسبت، نمادی از حرکت به سوی یک اقتصاد پایدارتر، عادلانهتر و شفافتر است. این روند، به دولت قدرت مالی بیشتری میبخشد تا با اتکا به درآمدهای داخلی، در برابر شوکهای خارجی مقاومتر شود و زمینه را برای سرمایهگذاری در زیرساختها و بهبود خدمات عمومی فراهم آورد. در نهایت، تلاش برای تقویت مالیات، به جای وابستگی به نفت، یک انتخاب هوشمندانه برای تضمین آیندهای با ثبات و رشد پایدار برای اقتصاد ایران است.