افزایش تقاضاچالشهای جدی برای امنیت انرژی و پایداری زیستمحیطی ایجاد کرده است

تهدید ناترازی برای توسعه «منا»

ایران، بهعنوان یکی از کشورهای اصلی منطقه، سهم قابلتوجهی در این رشد دارد و تقریبا ۲۵ درصد از افزایش تقاضای برق منطقهای را به خود اختصاص داده است، که تقریبا معادل سهم کشور از کل تقاضای برق منا در سال ۲۰۲۳ است.

این سهم نشاندهنده نقش کلیدی ایران در بازار برق منطقه است و اهمیت اقتصادی و استراتژیک مدیریت این بخش را برجسته میکند. اما از سوی دیگر مقایسه آمار آژانس بینالمللی انرژی با سهم اقتصاد ایران(بر اساس دادههای بانک جهانی) از تولید ناخالص داخلی منطقه منا نشان میدهد با وجود سهم ۱۸ درصدی از جمعیت و ۲۵ درصدی از مصرف برق تنها ۱۱ درصد تولید ناخالص داخلی منطقه را تشکیل میدهد، که نشاندهنده بهرهوری پایین ساختار تولیدی و صنعتی کشور است.

رشد تقاضای برق

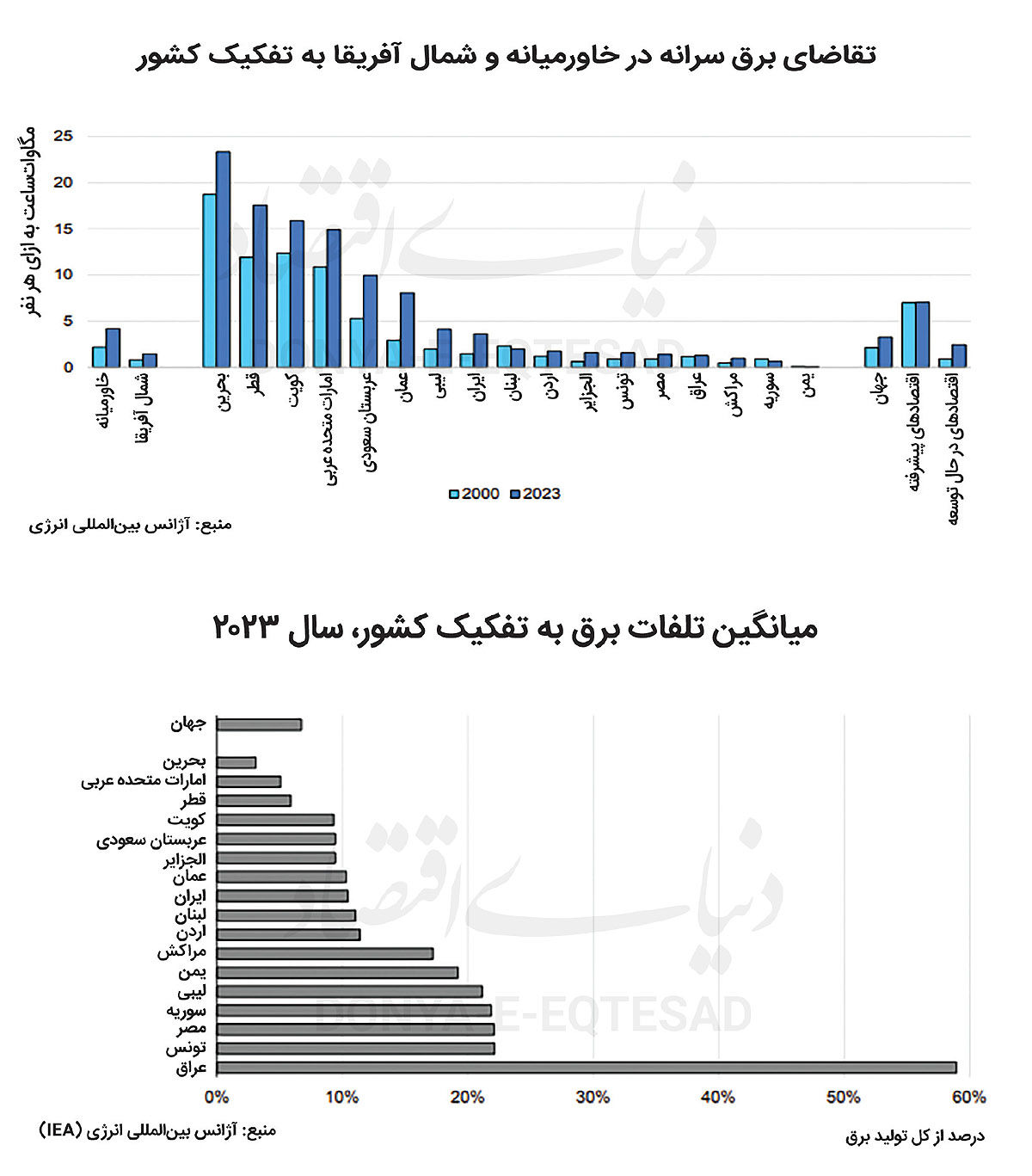

از سال ۲۰۰۰ تاکنون، رشد تقاضای برق ایران با میانگین سالانه ۴ تا ۶ درصد همسو با اکثر کشورهای منطقه بوده است. سرانه مصرف برق در ایران در سال ۲۰۲۳ حدود ۴ الی ۵ مگاواتساعت به ازای هر نفر برآورد شده که نسبت به سال ۲۰۰۰ بیش از دو برابر شده است. این رقم، کمتر از کشورهایی مانند بحرین، کویت و امارات است، و پایین تر از میانگین کشورهای در حال توسعه خاورمیانه قرار دارد. این رشد سرانه عمدتا ناشی از افزایش جمعیت، شهرنشینی و توسعه صنعتی و همچنین گسترش استفاده از لوازم خانگی و سیستمهای تهویه مطبوع است.

در ایران، مانند دیگر کشورهای منا، ساختمانها (شامل بخش خانگی و ادارات) عمده تقاضای نهایی برق را تشکیل میدهند که نشاندهنده نقش برجسته مصارف نهایی در شکلدهی تقاضای کل است. افزایش سریع تقاضای برق فشار قابلتوجهی بر شبکه وارد کرده است. که منجر به اعمال قطعیهای مکرر برای مدیریت اوج مصرف در ایران شدهاست. این وضعیت، چالشهای پایداری شبکه و کمبود ظرفیت تولید در شرایط اوج مصرف را نمایان میسازد و ضرورت سرمایهگذاریهای هدفمند در زیرساختها و مدیریت تقاضا را برجسته میکند.

ترکیب منابع و روند تولید برق

بر اساس اعلام آژانس انرژی تولید برق ایران طی دو دهه گذشته بیش از دو برابر شده است و از حدود ۱۵۰ تراواتساعت در سال ۲۰۰۰ به حدود ۳۵۰ تا ۴۰۰ تراواتساعت در سال ۲۰۲۳ رسیده است. نهاده تولید برق عمدتا مبتنی بر گاز طبیعی است که حدود ۹۰ درصد از کل تولید برق ایران را تشکیل میدهد. سهم نفت کمتر از ۱۰ درصد بوده و زغالسنگ نقش قابلتوجهی در تولید ندارد. بخش کمانتشار شامل هیدرو (حدود ۵ درصد)، هستهای (حدود ۲ درصد) و سایر تجدیدپذیرها کمتر از ۱ درصد است. این ترکیب نشاندهنده وابستگی شدید ایران به سوختهای فسیلی است و قرار گرفتن ایران در میان کشورهایی با بیش از ۹۵ درصد تولید برق مبتنی بر فسیلی را تایید میکند.

تولید برق ایران عمدتا از طریق نیروگاههای گازی و نفتی با ظرفیت نصبشده بیش از ۵۰ گیگاوات برای هر یک از این دو نوع نیروگاه انجام میشود. حدود ۷۵ درصد از ظرفیت نیروگاههای گازی و ۵۰ درصد از ظرفیت نیروگاههای نفتی کمتر از ۲۰ سال عمر دارند و بنابراین به ظاهر باید توانایی پاسخگویی به تقاضای رو به رشد را داشتهباشند. با این حال، بیش از ۱۰ درصد ظرفیت گازی و حدود ۱۰ درصد ظرفیت نفتی بیش از ۴۰ سال عمر دارند، که ضرورت برنامههای نوسازی و جایگزینی با فناوریهای کمکربن و کارآمدتر را برجسته میکند. این وضعیت، علاوه بر فشار اقتصادی ناشی از نیاز به سرمایهگذاری، پیچیدگیهای مدیریتی در تامین برق پایدار و مقرونبهصرفه را نیز افزایش میدهد.

وابستگی به سوختهای فسیلی

مصرف گاز طبیعی ایران برای تولید برق در دو دهه گذشته بیش از سه برابر شده و در سال ۲۰۲۳ حدود ۷۰میلیارد متر مکعب بوده است، که معادل یکچهارم مصرف گاز به عنوان نهاده تولید برق در منطقه است. مصرف نفت نیز نوسان داشته اما در سال ۲۰۲۳ حدود ۰٫۴میلیون بشکه در روز برآورد شده، که ایران را در میان چهار کشور اصلی مصرفکننده نفت برای تولید برق قرار میدهد.

افزایش مصرف نفت عمدتا ناشی از اوج مصرف تابستانی و محدودیتهای تامین گاز است. این وابستگی فصلی به سوختهای نفتی، هزینههای عملیاتی و انتشار دیاکسید کربن را افزایش میدهد و استراتژیهای مدیریت سوخت و تنوع منابع را ضروری میکند.

ظرفیت انرژیهای پاک

ایران دارای پتانسیل بالایی برای توسعه انرژیهای تجدیدپذیر است. پتانسیل نظری انرژی خورشیدی PV حدود ۱۰ هزار تراواتساعت در سال و پتانسیل انرژی بادی ترکیبی (خشکی و فراساحل) حدود ۲۵۰۰ تراواتساعت در سال برآورد شده است. این مقادیر چهارمین میزان در منطقه منا پس از الجزایر، عربستان و لیبی است. با بهرهگیری از این پتانسیلها، ایران میتواند به میزان قابلتوجهی وابستگی خود به سوختهای فسیلی را کاهش دهد و مسیر گذار به انرژی پاک را تسریع کند.

با این حال، در سال ۲۰۲۳ سهم کل منابع کمانتشار در تولید برق ایران تنها حدود ۷ درصد بود، که بسیار کمتر از میانگین ۳۰ درصدی در سطح جهان است. این امر ضرورت اتخاذ سیاستهای حمایتی و سرمایهگذاری هدفمند برای افزایش سهم انرژیهای پاک را بهویژه در مواجهه با فشار رو به رشد تقاضای برق و محدودیتهای زیستمحیطی برجسته میکند.

تلفات شبکه

تلفات انتقال و توزیع برق در ایران در سال ۲۰۲۳ حدود ۱۰ درصد برآورد شده است، که کمتر از میانگین ۱۵ درصدی منطقه و بیش از میانگین ۷ درصدی جهان است. این تلفات ناشی از فرسودگی فنی، ضعف مدیریت شبکه و عوامل غیر فنی مانند سرقت یا اندازهگیری ناقص است. رساندن میزان تلفات به استاندارد جهانی میتواند منجر به تامین بخش قابلتوجهی از تقاضای داخلی شود. کاهش تلفات شبکه، علاوه بر بهبود بهرهوری، به عنوان یک اولویت اقتصادی و راهبردی برای امنیت انرژی و کاهش انتشار دیاکسید کربن مطرح است.

انتشار دیاکسید کربن

انتشار دیاکسید کربن بخش برق ایران در سال ۲۰۲۳ حدود ۲۵۰میلیون تن برآورد شده که حدود ۲۵ درصد کل انتشار منطقه منا را تشکیل میدهد و ایران را در کنار عربستان بهعنوان بزرگترین منتشرکنندگان منطقه قرار میدهد. از سال ۲۰۰۰، انتشارها بیش از دو برابر شدهاند، که عمدتا ناشی از افزایش تولید برق مبتنی بر گاز طبیعی است. با این حال، شدت انتشار کربن ناشی از تولید برق منطقه منا از حدود ۷۰۰ گرم دیاکسید کربن بر کیلوواتساعت در سال ۲۰۰۰ به حدود ۵۵۰ گرم دیاکسید کربن بر کیلوواتساعت در سال ۲۰۲۳ کاهش یافته است، که ناشی از افزایش سطح تولید و بزرگتر شدن اقتصادهای منطقه است.

چالشها و فرصتها

تحولات بازار برق ایران و منطقه منا با چند چالش کلیدی همراه است؛ افزایش سریع تقاضای برق، فشار زیادی بر شبکههای تولید، انتقال و توزیع وارد کرده و قطعیهای مکرر برق را به دنبال دارد. همزمان، وابستگی بیش از ۹۵ درصد تولید برق به سوختهای فسیلی، به ویژه گاز طبیعی و نفت، ریسکهای اقتصادی و زیستمحیطی قابلتوجهی ایجاد میکند. تلفات شبکه نیز با حدود ۱۵ درصد، بازدهی انرژی را کاهش داده و فرصت بزرگی برای بهبود بهرهوری، کاهش هزینهها و کاهش انتشارهای کربنی فراهم میآورد.

علاوه بر این، سهم کم منابع انرژی پاک و هستهای که تنها حدود ۷ درصد تولید را تشکیل میدهد، مسیر گذار به انرژی پایدار را با محدودیت مواجه میسازد. با این حال، فرصتهای قابلتوجهی نیز وجود دارد؛ ایران با برنامهریزی و سرمایهگذاری مناسب میتواند از پتانسیل بالای انرژیهای خورشیدی و بادی برای تامین بخش قابلتوجهی از تقاضای آینده استفاده کند، نوسازی نیروگاههای قدیمی با فناوریهای مدرن میتواند کارآیی را افزایش داده و انتشار کربن را کاهش دهد و سرمایهگذاری در شبکههای هوشمند و استانداردهای مصرف انرژی میتواند فشار اوج مصرف را مدیریت و بهینه کند.

بر اساس تحلیل دادههای گزارش آژانس بینالمللی انرژی، وضعیت برق ایران در چارچوب منطقه منا با رشد سریع تقاضا، وابستگی بالا به سوختهای فسیلی، تلفات شبکه نسبتا بالا و انتشار گسترده دیاکسید کربن مشخص میشود. در عین حال، پتانسیل قابلتوجه انرژیهای تجدیدپذیر و فرصتهای بهینهسازی شبکه، مسیرهای روشن برای گذار به انرژی پایدار و کمانتشار را ارائه میدهد.

سیاستگذاران و سرمایهگذاران باید با تمرکز بر نوسازی زیرساختها، کاهش تلفات، توسعه منابع تجدیدپذیر و مدیریت هوشمند تقاضا، تعادل میان امنیت انرژی، پایداری اقتصادی و اهداف زیستمحیطی را برقرار کنند. این اقدامات نه تنها میتوانند فشار بر شبکه و وابستگی به سوختهای فسیلی را کاهش دهند، بلکه میتوانند ایران را به نمونهای موفق در گذار انرژی منطقهای تبدیل کنند و سهم قابلتوجهی از رشد انرژی پاک منا را به خود اختصاص دهند.