بازار متلاطم «استایرن مونومر»

فروش داخلی نیز با افت سنگینتری همراه شد و به ۴۱هزار و ۸۸۵ تن رسید. رقمی که نسبت به تیرماه کاهش ۲۳درصدی و در مقایسه با مرداد سال گذشته افت ۲۱درصدی را نشان میدهد. این روند در حالی رخ داده که صادرات استایرن مونومر به طور کامل متوقف شده است. تصمیمی که با هدف تامین نیاز صنایع اتخاذ شد، اما کاهش عرضه و افت فروش در بازار داخل نگرانیهایی جدید به همراه داشته است.

از منظر مالی نیز صنعت استایرن مونومر شرایطی دوگانه را تجربه کرد. ارزش فروش در مرداد ۱۴۰۴ به ۲هزار و ۵۶۴میلیارد تومان رسید که نسبت به تیرماه کاهش ۲۳درصدی داشته است. هرچند این رقم نسبت به مرداد سال گذشته رشد دو درصدی نشان میدهد، اما افت ماهانه درآمد میتواند در آینده فشار بیشتری بر واحدهای تولیدی وارد کند. کارشناسان هشدار میدهند که اگر روند فعلی ادامه یابد، حتی احتمال واردات استایرن مونومر برای تامین نیاز صنایع داخلی نیز دور از ذهن نخواهد بود. موضوعی که بازار را وارد مرحله جدیدی از چالش میکند.

نهاده صنعت تایرسازی

استایرن منومر به عنوان یکی از مهمترین محصولات پتروشیمی جهان شناخته میشود که نقش کلیدی در زنجیره تولید پلاستیکها و لاستیکهای مهندسی ایفا میکند. این محصول که از اتیلبنزن تولید میشود، در ساخت پلیاستایرن، کوپلیمرهای مهندسی مانند ABS و SAN و همچنین لاستیکهای استایرن بوتادین (SBR) کاربرد دارد.

بخش عمدهای از استایرن منومر به تولید پلیاستایرن اختصاص مییابد. این ماده در ساخت بستهبندی مواد غذایی، ظروف یکبار مصرف و همچنین عایقهای ساختمانی به کار میرود. انعطافپذیری و قیمت رقابتی پلیاستایرن باعث شده تا همچنان یکی از پرتقاضاترین محصولات پتروشیمی باقی بماند.

یکی دیگر از کاربردهای مهم استایرن منومر، تولید پلیاستایرن انبساطی و اکسترود شده است. این محصولات در صنعت ساختمان به عنوان عایق حرارتی نقش کلیدی دارند و علاوه بر آن در بستهبندی کالاهای حساس و شکننده نیز بهکار گرفته میشوند.

همچنین کوپلیمرهای استایرن مانند ABS و SAN به دلیل استحکام و مقاومت بالا، جایگاه ویژهای در صنایع خودرو و لوازم خانگی پیدا کردهاند. از داشبورد خودرو گرفته تا بدنه لوازم خانگی و قاب تجهیزات الکترونیکی، همگی به این مواد وابستهاند.

در صنعت تایرسازی، لاستیک استایرن بوتادین (SBR) نیز استایرن منومر یکی از مواد اولیه کلیدی است. این ترکیب علاوه بر تولید تایر، در ساخت قطعات لاستیکی صنعتی نیز کاربرد فراوانی دارد و سهم قابلتوجهی از مصرف جهانی استایرن را به خود اختصاص میدهد.

وضعیت بازار در ایران

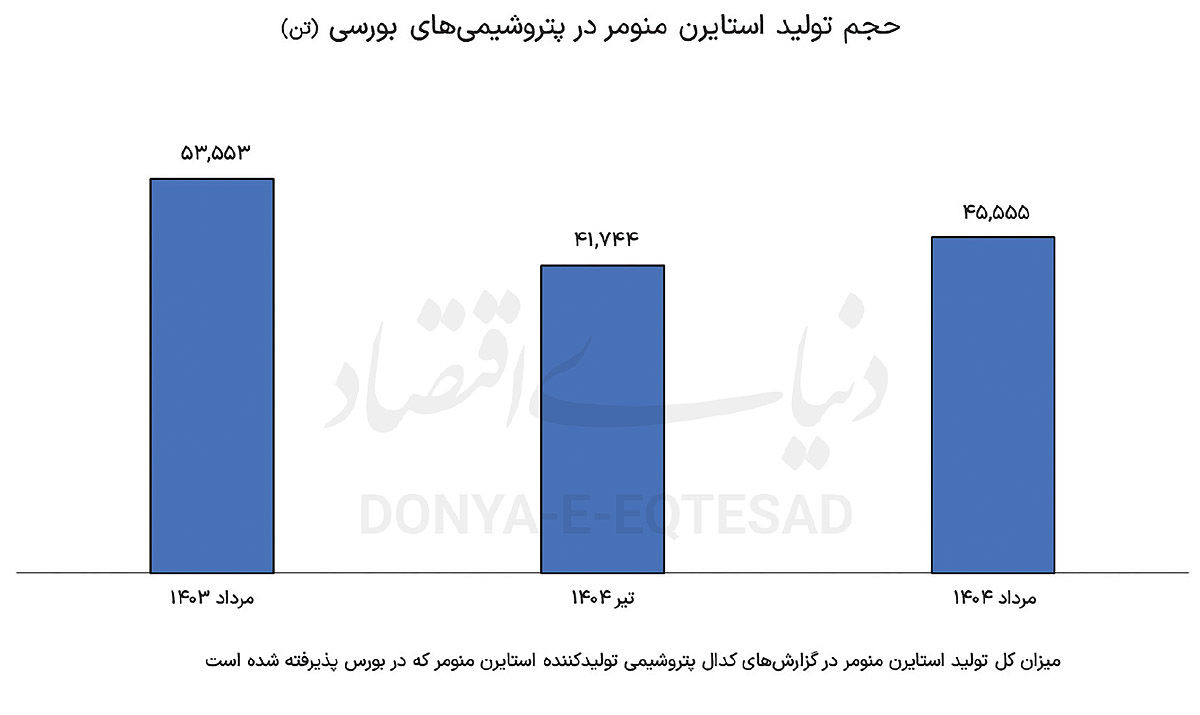

بازار استایرن مونومر ایران در مرداد ۱۴۰۴ شرایط متفاوتی را تجربه کرد. زیرا تولید این محصول با وجود رشدی اندک نسبت به ماه گذشته، همچنان کمتر از سال گذشته بود و فروش آن را با افت جدی مواجه کرد.

بررسی گزارشهای کدال نشان میدهد، تولید استایرن مونومر در مرداد ۱۴۰۴ به ۴۵هزار و ۵۵۵ تن رسید. این رقم نسبت به ماه گذشته یعنی تیرماه با تولید ۴۱هزار و ۷۴۴ تن استایرن رشد ۹درصدی داشته است، اما در مقایسه با مرداد سال گذشته که ۵۳هزار و ۵۵۳تن تولید شده بود، کاهش ۱۵درصدی را تجربه کرده است. این روند حاکی از آن است که تولید استایرن در صنعت هنوز به سطح سال گذشته بازنگشته است.

با توجه به توقف کامل صادرات، حجم کل فروش استایرن مونومر در بازار داخلی انجام میشود. در مردادماه امسال حجم فروش داخلی به ۴۱هزار و ۸۸۵ تن رسید که نسبت به فروش ۵۴هزار و ۴۴۳ تنی تیرماه، افت ۲۳درصدی داشته است.

همچنین این رقم در قیاس با مرداد سال گذشته با ثبت فروش ۵۳هزار و ۲۸ تن، کاهش ۲۱درصدی را تجربه کرده است. کاهش فروش در شرایطی رخ داده که تقاضای صنایع پاییندستی همچون تولید پلیاستایرن و رزینهای مهندسی رو به افزایش است، موضوعی که میتواند در آینده فشار مضاعفی بر تامین داخلی وارد کند.

همچنین ارزش فروش داخلی استایرن مونومر در مردادماه به دو هزار و ۵۶۴میلیارد تومان رسیده است. این عدد نسبت به رقم ۳هزار و ۳۳۳میلیارد تومانی تیرماه، کاهش ۲۳درصدی را ثبت کرده است.

هرچند ارزش فروش استایرن در مقایسه با مرداد سال گذشته که عدد دو هزار و ۵۱۸میلیارد تومان بود، رشد دو درصدی نشان میدهد. این روند به واسطه رشد نرخ تسعیر ارز و قیمت استایرن داخلی طی یک سال گذشته رخ داده است.

نکته مهم بازار استایرن مونومر ایران، توقف کامل صادرات است. این تصمیم با هدف تامین نیاز صنایع داخلی اتخاذ شده تا از بروز کمبود در زنجیره تولید محصولات پاییندستی جلوگیری شود.

با این حال، با توجه به افت تولید و کاهش فروش داخلی، کارشناسان هشدار میدهند که در صورت تداوم این روند، کشور ممکن است به واردات استایرن مونومر برای تامین نیاز داخلی روی آورد. این مساله میتواند هزینههای تولید را افزایش داده و بازار را وارد شرایط پیچیدهتری کند.

صادرکنندگان و واردکنندگان اصلی

بر اساس دادههای جهانی، چند شرکت بزرگ سهم اصلی در تولید استایرن منومر جهان دارند. در آسیا، شرکت سینوپک چین و فرموسا پترولیوم و کمیکالز تایوان ظرفیتهای عظیمی در اختیار دارند. در اروپا، اینئوس و زیرمجموعه آن استایرولوشن بازیگر کلیدی محسوب میشوند. همچنین سابیک عربستان به عنوان یکی از بزرگترین تولیدکنندگان منطقه خاورمیانه سهم قابلتوجهی در بازار جهانی دارد.

در آمریکا نیز شرکتهایی مانند لیوندلبازل، شورون فیلیپس، استایرنیکس و ترینسیو در رده اصلی تولیدکنندگان قرار دارند. این تولیدکنندگان معمولا در مجتمعهای یکپارچه فعال هستند که از مرحله کراکر تا تولید محصولات نهایی را پوشش میدهند.

بررسی دادههای تجاری جهانی در سالهای ۲۰۲۳ و ۲۰۲۴نشان میدهد که ایالات متحده، عربستان سعودی و هلند در صدر صادرکنندگان استایرن منومر قرار دارند. علاوه بر این، کشورهایی مانند سنگاپور و کانادا نیز نقش پررنگی در صادرات دارند.

در سمت مقابل، چین بزرگترین واردکننده استایرن مونومر در جهان است و بخش عمده نیاز خود را از عربستان، ژاپن و سنگاپور تامین میکند. کرهجنوبی، تایوان و برخی کشورهای اروپایی نیز در میان واردکنندگان بزرگ دیده میشوند. دلیل این جریان تجاری، تفاوت در ظرفیتهای تولیدی و هزینه خوراک در مناطق مختلف است؛ به طوری که برخی کشورها به دلیل خوراک ارزان، تولید مازاد خود را روانه بازار جهانی میکنند و برخی دیگر با وجود مصرف بالا، همچنان به واردات وابستهاند.

بازار جهانی استایرن مونومر در سالهای اخیر شاهد تحولات مهمی بوده است. افزایش ظرفیتهای تولیدی در آسیا بهویژه در چین، توازن عرضه و تقاضا را تغییر داده اما با وجود رشد تولید داخلی، این کشور همچنان به دلیل مصرف بالاتر از ظرفیت خود، بزرگترین واردکننده جهان باقی مانده است.

همزمان فشار هزینه خوراک و حاشیه سود، تولیدکنندگان را تحتتاثیر قرار داده است. به طوری که شرکتهای با دسترسی به خوراک ارزانتری مانند اتان و پروپان، موقعیت رقابتی بهتری دارند، درحالیکه بسیاری از تولیدکنندگان اروپایی وابسته به نفتا با کاهش سودآوری و حتی تعطیلی برخی واحدها روبهرو شدهاند.

در کنار این شرایط، نوسانات تجاری و مشکلات لجستیکی نیز به چالشی جدی بدل شده است. تعمیرات دورهای واحدها، افزایش هزینههای حملونقل دریایی و تغییرات ناگهانی تقاضا بر جریان صادرات اثر گذاشته و سهم بیشتر ایالات متحده و تولیدکنندگان حوزه خلیج فارس در بازار جهانی نشانهای از جابهجایی قدرت عرضه است.

افزون بر این عوامل، فشارهای زیستمحیطی و محدودیتهای سیاستی نیز بر تقاضا سایه انداخته است. مقررات سختگیرانه علیه پلاستیکهای یکبار مصرف در اروپا و آمریکا به کاهش بخشی از مصرف پلیاستایرن انجامیده اما در مقابل، تقاضا برای کاربردهای مهندسی همچون ABS و SBR همچنان در مسیر رشد قرار دارد.