حلقه پنهان زنجیره «صنعت ارزآور»

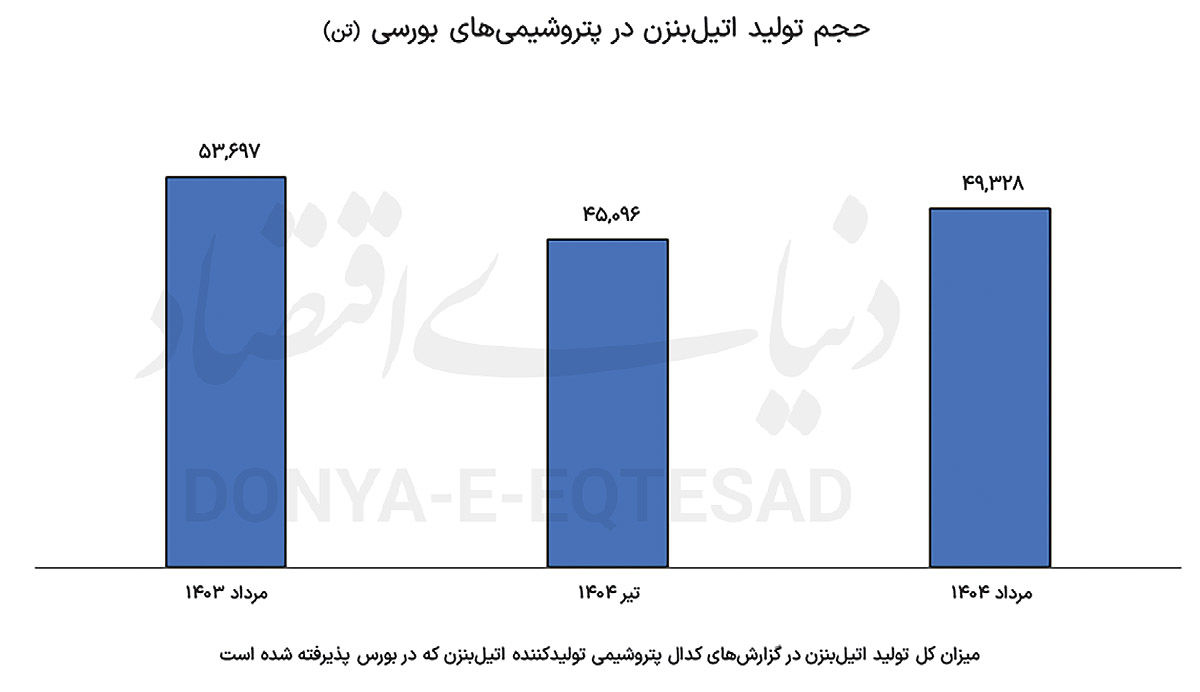

بررسی دادههای مرداد ۱۴۰۴ نشان میدهد تولید اتیلبنزن به ۴۹هزار و ۳۲۸ تن رسیده که نسبت به تیرماه رشد ۹درصدی را تجربه کرده است اما همچنان نسبت به مرداد سال گذشته با افت هشت درصدی همراه بودهاست.

این تغییرات به صورت مستقیم اثر خود را در بازار استایرن منعکس کردهاست. نکته قابلتوجه آن است که فروش خام اتیلبنزن در بازار ایران تقریبا وجود ندارد و تنها ۶۰ تن عرضه داخلی ثبت شده که رقمی ناچیز در برابر کل تولید است. همین موضوع نشان میدهد کل خوراک تولیدی مستقیما وارد زنجیره استایرن شده و صنعت توانسته از محل فروش داخلی استایرن حدود دو هزار و ۵۶۴میلیارد تومان درآمد کسب کند.

ماده خام صنعت استایرن

اتیلبنزن به عنوان یکی از مهمترین محصولات خام در ابتدای زنجیره پتروشیمی شناخته میشود. ترکیبی که تقریبا تمام حجم تولید آن به استایرن تبدیل میشود و از آن به سمت پلیاستایرن، رزینها، لاستیکهای مهندسی و دیگر مشتقات پرکاربرد در صنایع بستهبندی، ساختمان، خودرو و لوازم خانگی جریان پیدا میکند. اتیلبنزن مایعی بیرنگ است که طی فرآیندی از ترکیب بنزن با اتیلن در حضور کاتالیستهای اسیدی به دست میآید. این فرآیند عمدتا در مجتمعهای بزرگ الفینی و آروماتیکی که واحدهای استایرن در کنار آنها فعال است انجام میشود.

بیش از ۹۹درصد تولید جهانی اتیلبنزن برای تولید استایرن مصرف میشود. استایرن سپس به پلیاستایرن و مشتقات آن مانند ABS، رزینهای استایرنیک و لاستیک استایرن بوتادین تبدیل میشود. این محصولات در صنایع متنوعی از جمله بستهبندی مواد غذایی، عایقسازی ساختمانها، تولید قطعات خودرو، لوازم الکترونیک، وسایل خانگی و صنایع لاستیکسازی کاربرد دارند. استفادههای محدود دیگری نیز از اتیلبنزن وجود دارد. از جمله به عنوان حلال در برخی رنگها و چسبها یا به عنوان جز کوچک در ترکیبات سوخت، اما سهم آنها در مقایسه با نقش اصلی این ماده بسیار ناچیز است.

بازار جهانی اتیلبنزن به شدت وابسته به صنعت استایرن و مشتقات آن است. رشد تقاضای پلیاستایرن و دیگر محصولات استایرنیک در کشورهای آسیایی، آینده این بازار را رقم خواهد زد. با توجه به افزایش ظرفیتهای جدید در چین و هند، میتوان انتظار داشت که در سالهای پیش رو مرکز ثقل تولید و مصرف اتیلبنزن بیش از گذشته به شرق آسیا منتقل شود. اروپا احتمالا نقش خود را بیشتر در حوزه تجارت و توزیع از طریق بنادر بزرگ ایفا خواهد کرد، درحالیکه خاورمیانه با اتکا به خوراک ارزان و مجتمعهای یکپارچه همچنان به عنوان تامینکننده مهم باقی خواهد ماند. این تحولات نشان میدهد که اتیلبنزن، هرچند مادهای ابتدایی و کمتر شناختهشده در زنجیره پتروشیمی است، نقشی کلیدی در پایداری بازار پلاستیکها و لاستیکهای مصنوعی جهان دارد و آینده آن به طور مستقیم به تحولات صنعت استایرن گره خورده است.

وضعیت بازار اتیل بنزن در ایران

اتیلبنزن به عنوان ماده خام اصلی برای تولید استایرن، در بازار ایران جایگاهی ویژه اما بهشدت محدود دارد. این محصول به دلیل مصرف کامل در زنجیره پاییندستی، به ندرت به صورت خام وارد بازار میشود و بنابراین هرگونه تغییر در تولید و فروش آن میتواند نشانهای از وضعیت صنعت استایرن باشد. بررسی دادههای کدال نشان میدهد تولید اتیلبنزن در مرداد ۱۴۰۴ به رقم ۴۹هزار و ۳۲۸تن رسیدهاست. این میزان نسبت به تیرماه امسال که تنها ۴۵هزار و ۹۶ تن تولید شده بود، رشد ۹درصدی را ثبت کرده است. بااینحال، تولید این محصول همچنان نسبت به مرداد سال گذشته که ۵۳هزار و ۶۹۷تن بود، هشت درصد کمتر است. این روند نشان میدهد که اگرچه صنعت در حال بازیابی تولید است، اما هنوز به سطح سال قبل بازنگشته است.

گفتنی است این حجم از اتیلبنزن وارد زنجیره ارزش صنعت شده و تولید استایرنمنومر را در این ماه به ۴۵هزار و ۵۵۵تن رسانده است. افزایش تولید اتیلبنزن توانست بخشی از افت ظرفیتهای ماه قبل استایرنمنومر را جبران کند.

با توجه به ماهیت مصرف اتیلبنزن، فروش خام آن بسیار محدود است. در مرداد امسال تنها ۶۰تن از این محصول به صورت خام در بازار داخلی عرضه شد. این عدد هرچند در مقایسه با تیرماه که ۱۹تن بوده رشد کرده، اما در مقیاس کل تولید همچنان بسیار ناچیز است. همچنین در مرداد سال گذشته نیز تنها ۱۵تن فروش داخلی اتیلبنزن ثبت شده بود که نشان از ورود این محصول به زنجیره ارزش استایرنمنومر دارد.

ارزش فروش خام داخلی اتیلبنزن در مردادماه سهمیلیارد و ۶۸۰میلیون تومان گزارش شد. این رقم نسبت به تیرماه امسال و مرداد سال گذشته رشدی بزرگ را نشان میدهد. با وجود این افزایش، باید تاکید کرد که اتیلبنزن عملا محصولی برای عرضه تجاری گسترده نیست و ارزش فروش آن در برابر حجم کل تولید، سهم ناچیزی دارد.

مشخص شد که بخش عمده اتیلبنزن تولیدی در مرداد ۱۴۰۴ وارد زنجیره استایرن شده و صنعت توانسته از این مسیر حدود دو هزار و ۵۶۴میلیارد تومان درآمد از محل فروش داخلی استایرن به دست آورد. هرچند رقم فروش نسبت به تیرماه که سه هزار و ۳۳۴میلیارد تومان ثبت شده بود کاهش یافته است، اما روند تولید اتیلبنزن نشان میدهد این موضوع به دلیل ضعف در خوراک این زنجیره نیست.

بررسی این دادهها نشان میدهد که هر تغییر در سطح تولید اتیلبنزن، مستقیما بر عرضه استایرن و درآمدزایی صنعت اثر میگذارد. مردادماه ۱۴۰۴نمونه روشنی بود که افزایش خوراک توانست تولید را بالا ببرد، اما افت بازار داخلی مانع از رشد درآمد شد. این رابطه تنگاتنگ نشان میدهد که رصد تولید اتیلبنزن میتواند به نوعی پیشبینی وضعیت بازار استایرن و حتی حاشیه سود پتروشیمیهای فعال در این حوزه باشد.

بازیگران اصلی اتیلبنزن در بازار جهانی

بازار اتیلبنزن در سطح جهانی به شدت تحت سلطه شرکتهای بزرگ پتروشیمی و شیمیایی است که معمولا زنجیره کامل از تولید بنزن و اتیلن تا استایرن و پلیمرهای نهایی را در اختیار دارند. در میان آنها میتوان به اکسونموبیل، باسف، اینئوس، لیوندلبازل، شل، سابیک عربستان، فروموسا تایوان و شورونفیلیپس اشاره کرد. در قاره آسیا نیز شرکتهای بزرگی مانند سینوپک چین، الجی کم کرهجنوبی و ریلاینس هند حضور پررنگی در تولید دارند. چین در دهه اخیر بیشترین سرمایهگذاری را برای افزایش ظرفیت تولید استایرن و به تبع آن اتیلبنزن انجام داده و اکنون در جایگاه یکی از بزرگترین بازیگران جهانی ایستاده است. در مقابل، اروپا به دلیل هزینههای بالای انرژی و فشارهای محیطزیستی با کاهش ظرفیت و تعطیلی برخی واحدها مواجه شده است.

بر اساس دادههای منتشر شده توسط پایگاه WITS و آمار گمرکی سازمان ملل، برخی کشورهای اروپایی بیشترین سهم را در صادرات اتیلبنزن داشتهاند. جمهوری چک، بریتانیا، بلژیک، آلمان و فرانسه در صدر صادرکنندگان قرار گرفتهاند. نکته قابلتوجه آن است که بسیاری از این کشورها نقشهاب تجاری و لجستیکی را بازی میکنند.

از سوی دیگر، هلند بزرگترین واردکننده اتیلبنزن در سال گذشته معرفی شده است. پس از آن، کشورهایی چون لهستان، ایالات متحده، ایتالیا و آلمان در میان مقاصد اصلی واردات دیده میشوند. باید توجه داشت که این ارقام لزوما به معنای نبود تولید داخلی در این کشورها نیست، بلکه بیشتر بازتابی از نقش آنها در تجارت مجدد و توزیع منطقهای است.

بازار جهانی اتیلبنزن طی سالهای اخیر رشد ملایمی را تجربه کرده است. برآوردها نشان میدهد نرخ رشد مرکب سالانه (CAGR) این بازار بین سه تا پنج درصد در بازه ۲۰۲۵ تا ۲۰۳۰ خواهد بود. افزایش تقاضای جهانی برای محصولات بستهبندی و ساختوساز در آسیا محرک اصلی این رشد است.

در همین حال، اروپا به دلیل رقابتپذیری پایین و فشار هزینهها با چالش جدی روبهروست. برخی واحدهای تولیدی در این قاره تعطیل یا در آستانه فروش قرار گرفتهاند. این شرایط میتواند در آینده سهم اروپا را در بازار جهانی کاهش دهد و میدان را بیش از پیش برای آسیا و خاورمیانه باز کند.