کشورهای عربی منطقه، با سرمایهگذاری در زنجیره تولید، ارزش افزوده بالاتری را خلق کردهاند

پتروشیمی در تله خامفروشی

با این حال، مرور تازهترین دادههای صادراتی نشان میدهد ایران همچنان در دام خامفروشی گرفتار مانده، درحالیکه کشورهای «شورای همکاری خلیج فارس» (شامل عربستان سعودی، امارات متحده عربی، قطر، کویت، عمان و بحرین) با اتخاذ راهبردی متفاوت توانستهاند از منابع مشابه، ارزش افزودهای دو برابر ایران خلق کنند. مقایسه ساختار صادراتی ایران و کشورهای شورای همکاری خلیج فارس در سال ۲۰۲۳ تصویری روشن از این دو مسیر متفاوت به دست میدهد؛ تصویری که هم فاصله کیفی و هم فرصتهای از دسترفته را آشکار میکند.

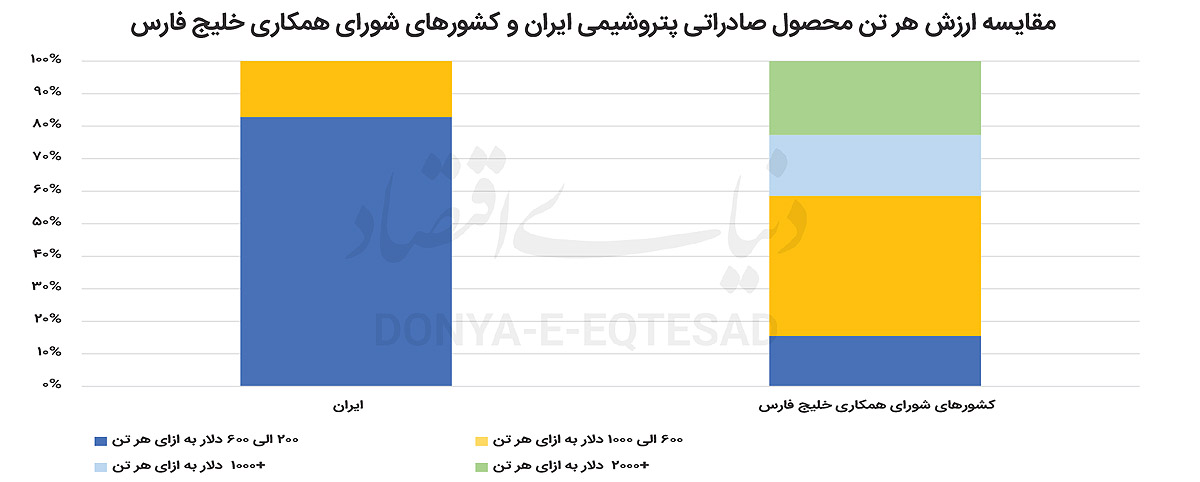

ایران در سال ۱۴۰۳ حدود ۵۹.۹میلیون تن محصول پتروشیمی صادر کرد که ارزشی معادل ۲۴میلیارد دلار داشته است. ارزش متوسط هر تن صادرات ایران حدود ۴۰۲دلار بوده است. در سوی مقابل، کشورهای شورای همکاری خلیج فارس با صادرات ۷۴.۸میلیون تن محصول، به ارزشی بالغ بر ۶۴.۶میلیارد دلار معادل ۸۶۳دلار برای هر تن دست یافتند. به بیان دیگر، حجم صادرات دو طرف نزدیک است، اما درآمد ارزی کشورهای شورای همکاری خلیج فارس بیش از دو برابر ایران است. این شکاف نه از تفاوت منابع، بلکه از تفاوت در نوع محصولات و سطح پیچیدگی آنها ناشی میشود.

ساختار تجارت پتروشیمی ایران

در سال ۱۴۰۳، صادرات پتروشیمی ایران به حدود ۲۴میلیارد دلار با وزنی نزدیک به ۶۰میلیون تن رسید. این عملکرد که نسبت به سال ۱۴۰۲ رشدی حدود ۲۸ درصدی در ارزش و ۲۶درصدی در حجم را نشان میدهد، همچنان بر پایه محصولات ساده و پایهای متمرکز است. گاز طبیعی با ارزشی نزدیک به ۶.۹میلیارد دلار و وزنی معادل ۲۱.۹میلیون تن، گاز مایع (LPG) با ۵.۸میلیارد دلار و ۱۰.۷میلیون تن، کود اوره با ۱.۵میلیارد دلار و ۵میلیون تن (حدود ۳۰۰دلار در هر تن)، و متانول با ۲.۱میلیارد دلار و ۹.۲میلیون تن، رویهمرفته بیش از ۶۰درصد از کل ارزش صادرات را به خود اختصاص دادهاند. متوسط قیمت این سه محصول عمدتا بین ۲۳۰ تا ۵۴۵دلار برای هر تن قرار دارد که نشاندهنده ماهیت کمارزش آنها در زنجیره ارزش جهانی است.

در مقابل، سهم محصولات با ارزش افزوده بالاتر همچنان محدود است. مواد آروماتیک با ۰.۹میلیارد دلار و ۱.۳میلیون تن (۶۳۶دلار در هر تن)، و مواد اولیه پلیمری با ۳.۳میلیارد دلار و تنها ۳.۳میلیون تن (نزدیک به ۱۰۰۰دلار برای هر تن)، در مجموع کمتر از ۲۰درصد کل صادرات را تشکیل میدهند.

این ساختار بیانگر تداوم اتکای اقتصاد ایران به صادرات مواد خام و نیمهخام است؛ اتکایی که کشور را در برابر نوسانات قیمت جهانی نفت و گاز آسیبپذیر میکند. در عمل، صنعت پتروشیمی ایران به جای ایفای نقش پیشران در توسعه صنایع پاییندستی و ایجاد ارزش افزوده بیشتر، بیش از پیش به مسیری برای صدور مواد خام در پوشش محصولات پتروشیمی بدل شده است.

رویکرد متفاوت همسایگان

در سال ۲۰۲۳، صادرات پتروشیمی کشورهای عضو شورای همکاری خلیج فارس به حدود ۶۴.۶میلیارد دلار با حجمی در حدود ۷۴.۸میلیون تن رسید. میانگین ارزش هر تن صادراتی حدود ۸۶۳دلار بوده که نسبت به متوسط ایران سطحی بالا محسوب میشود.

بخش اصلی صادرات به پلیمرهای کالایی اختصاص داشته است که با ارزشی معادل ۱۷.۱میلیارد دلار و حجمی نزدیک به ۲۲میلیون تن، حدود ۲۷درصد از کل صادرات را پوشش میدهد. پس از آن، مواد پایه با ۱۰.۷میلیارد دلار و ۱۴.۴میلیون تن (سهم ۱۷درصدی) و کود و نهادههای کشاورزی با ۱۰میلیارد دلار و ۲۰میلیون تن (۱۶درصد سهم) قرار دارند.

این سه گروه در مجموع نزدیک به نیمی از صادرات را شامل میشوند. در سطح بالاتری از زنجیره ارزش، مواد واسطهای با ۸.۹میلیارد دلار و حدود ۸.۴میلیون تن (۱۴درصد سهم) جای میگیرند. محصولات با ارزش افزوده بالا با ۲.۶میلیارد دلار و ۲میلیون تن، و نیز پلیمرهای پیشرفته و لاستیکها با کمتر از ۰.۷میلیارد دلار، سهمی بسیار محدود (جمعا ۵درصد) در کل صادرات دارند.

نکته قابلتوجه، وزن بالای دسته «سایر محصولات پتروشیمی» است که با ارزشی نزدیک به ۱۴.۷میلیارد دلار و حجمی معادل ۷.۳میلیون تن، بیش از ۲۳درصد صادرات را به خود اختصاص داده است. متوسط ارزش این گروه بیش از ۲۰۰۰دلار برای هر تن است که بالاترین نسبت میان تمامی دستهها محسوب میشود.

به طور کلی، ساختار صادرات پتروشیمی کشورهای حوزه خلیج فارس نشان میدهد که هرچند بخش مهمی از صادرات همچنان بر مواد پایه و پلیمرهای کالایی متمرکز است، اما در مقایسه با ایران، حضور پررنگتری در حوزه محصولات با ارزش افزوده بالا و بهویژه دستهبندی «سایر محصولات پتروشیمی» مشاهده میشود؛ امری که بیانگر تنوع بیشتر و جایگاه رقابتی بالاتر این کشورها در بازار جهانی است.

ریشههای شکاف در پیچیدگی محصول

از منظر پیچیدگی محصول، صادرات ایران عمدتا ساده و وابسته به منابع طبیعی است. محصولاتی مانند گاز طبیعی و LPG نیاز به فناوری پیشرفته ندارند و بیشتر بر پایه حجم تولید هستند، که این امر اقتصاد کشور را به چرخه وابستگی به قیمتهای جهانی محکوم میکند. تحریمهای بینالمللی نه تنها دسترسی به بازارهای غربی را محدود کرده، بلکه مانع ورود فناوریهای لازم برای توسعه بخش پاییندستی شده است. در نتیجه، ایران مجبور به تمرکز بر بازارهای آسیایی مانند چین و هند شده، جایی که رقابت با تولیدکنندگانی مانند روسیه چالشبرانگیز است.

در مقابل، کشورهای شورای همکاری با سرمایهگذاری در فناوریهای پاییندستی و ایجاد شرکتهای یکپارچه مانند سابیک در عربستان و آدنوک در امارات، توانستهاند محصولاتی مانند پلیمرهای کالایی، کودهای نیتروژنی و حتی پلیمرهای عملکردی و لاستیکهای تخصصی صادر کنند. هرچند سهم این محصولات پیشرفته در حال حاضر اندک است اما نشاندهنده حرکت به سمت اقتصاد دانشبنیان و تابآوری بیشتر در برابر شوکهای قیمتی است.

این کشورها با دسترسی آزاد به بازارهای جهانی، تنوع بیشتری ایجاد کرده و محصولات پیچیدهتری مانند پلیمرهای عملکردی را صادر میکنند. این تفاوت ساختاری ریشه در عوامل متعددی دارد. تحریمهای بینالمللی یکی از موانع اصلی ایران بوده است؛ تحریمها دسترسی کشور به فناوریهای نوین و بازارهای متنوع جهانی را محدود کرده و ایران را ناگزیر به تمرکز بر بازارهای آسیایی مانند چین و هند ساخته است.

در این بازارها، رقابت با صادرکنندگان ارزانقیمت دیگر کار را دشوارتر کرده است. علاوه بر این، سیاستگذاری داخلی ایران نیز به خامفروشی دامن زده است. دولتها به جای سرمایهگذاری بلندمدت در صنایع پاییندستی، همواره به درآمد سریع ناشی از صادرات مواد پایه تمایل نشان دادهاند. قیمتگذاری یارانهای خوراک گازی و نبود مشوقهای کافی برای بخش خصوصی، انگیزه ورود به زنجیرههای پیچیدهتر را تضعیف کرده است.

وابستگی به صادرات مواد پایه پیامدهای اقتصادی و اجتماعی قابلتوجهی دارد. ایران در معرض نوسانات مکرر قیمت جهانی باقی میماند؛ تغییرات کوچک در قیمت متانول یا LPG میتواندمیلیاردها دلار از درآمد ارزی کشور بکاهد.

همچنین جایگاه ایران در زنجیره جهانی ارزش تثبیت نمیشود و کشور همچنان در نقش تامینکننده خوراک اولیه برای صنایع خارجی باقی میماند. این وضعیت عملا همان چرخه وابستگی به نفت خام را در شکلی دیگر تکرار میکند. کشورهای شورای همکاری خلیج فارس نشان دادهاند که حتی اقتصادهای نفتی میتوانند مسیر دیگری بپیمایند.

عربستان سعودی با سهمی بیش از ۷۴درصد ظرفیت تولید پتروشیمی کشورهای این شورا، بخش بزرگی از منابع گازی خود را به تولید پلیمرها و کودها اختصاص داده و توانسته ارزش صادرات خود را به بیش از ۵۰میلیارد دلار برساند. امارات و قطر نیز با ایجاد زیرساختهای صنعتی مدرن و انعقاد قراردادهای مشترک با غولهای شیمیایی جهان، زنجیره ارزش خود را تکمیل کردهاند.

آنها همچنین بهتدریج موضوع پایداری محیطزیستی را وارد راهبردهای خود کرده و در کاهش انتشار کربن سرمایهگذاری کردهاند؛ موضوعی که در آینده بازار جهانی اهمیت روزافزونی خواهد داشت. با وجود چالشها، ایران همچنان ظرفیتهای بزرگی در اختیار دارد. رشد ۳۱درصدی ارزش صادرات در سال ۱۴۰۳ نسبت به سال قبل نشان میدهد پتانسیل توسعه وجود دارد. برنامه توسعه هفتم هدفگذاری کرده که ظرفیت تولید پتروشیمی تا سال ۱۴۰۸ به ۱۳۰میلیون تن برسد.

تحقق این هدف نیازمند سرمایهگذاری حدود ۲۴میلیارد دلاری است. اگر این سرمایهگذاری به سمت تکمیل زنجیره ارزش و توسعه صنایع پاییندستی هدایت شود، میتواند بخش مهمی از شکاف با GCC را کاهش دهد. الگوبرداری از تجربه همسایگان جنوبی، ایجاد شرکتهای یکپارچه، جذب سرمایه و فناوری خارجی و تنوعبخشی به بازارهای صادراتی - بهویژه در آفریقا و آمریکای لاتین - میتواند بخشی از راهحل باشد.

مقایسه ساختار صادراتی پتروشیمی ایران و کشورهای شورای همکاری خلیج فارس روایتگر دو مسیر متفاوت است. ایران با وجود منابع عظیم گازی، همچنان به صادرات مواد پایه متکی است و ارزش افزوده محدودی ایجاد میکند. GCC با سرمایهگذاری در زنجیره ارزش پاییندستی، توانسته است ارزش هر تن صادرات را دو برابر ایران کند و در برابر نوسانات بازار جهانی مقاومتر شود.

درس روشن برای سیاستگذاران این است که خامفروشی آیندهای پایدار ندارد. اگر تغییر رویکردی بنیادین رخ ندهد، شکاف میان ایران و همسایگان خلیج فارس عمیقتر خواهد شد. اما اگر سیاستهای بلندمدت برای توسعه صنایع پاییندستی در دستور کار قرار گیرد، صنعت پتروشیمی میتواند به جای تکرار مسیر خام فروشی به موتور رشد اقتصادی کشور بدل شود.