افت شدید تولید استایرن مونومر

این افت تولید، نهتنها ظرفیت عرضه را محدود کرد، بلکه باعث شد میزان فروش داخلی نیز به ۳۵هزار و ۳۹۱ تن برسد؛ رقمی که نسبت به مردادماه ۱۶درصد و نسبت به شهریور سال گذشته ۳۱درصد کاهش یافته است. نکته کلیدی آن است که صادرات این محصول به دلیل شرایط خاص و راهبردی، متوقف شده و کل تولید به زنجیره ارزش داخلی منتقل میشود.

بنابراین افت عرضه، فشار مضاعفی بر صنایع پاییندستی بهویژه پلیاستایرن وارد کرده است. ارزش فروش نیز در شهریورماه به دو هزار و ۱۹۶میلیارد تومان رسید که نسبت به ماه گذشته ۱۴درصد و در مقایسه با شهریور سال قبل ۱۳ درصد کاهش نشان میدهد. این روند بیانگر آن است که کاهش درآمد کاملا همراستا با افت تولید و فروش بوده و صنعت نتوانسته از مسیر رشد قیمت، آن را جبران کند. به این ترتیب، بازار داخلی استایرن مونومر وارد دورهای از محدودیت جدی شده که بر تمام لایههای زنجیره تاثیر خواهد گذاشت.

کاربردهای گسترده استایرن مونومر

بازار جهانی استایرن مونومر به عنوان یکی از مهمترین مواد پایه در زنجیره صنایع پتروشیمی، در سالهای اخیر بیش از گذشته در کانون توجه فعالان صنعت قرار گرفته است. این محصول که عمدتا طی فرآیندی از اتیلبنزن تولید میشود، به دلیل کاربرد گسترده در تولید پلاستیکها، لاستیکهای سنتزی و رزینها نقشی تعیینکننده در بخشهای کلیدی اقتصاد از جمله ساختمان، خودرو، بستهبندی و صنایع الکترونیک دارد.

بررسی منابع معتبر جهانی نشان میدهد که تولید و تجارت این ماده نه تنها با تحولات بازار انرژی و قیمت نفت خام گره خورده، بلکه بهشدت تحتتاثیر سیاستهای زیستمحیطی و تغییرات ساختاری در صنایع پاییندست نیز قرار دارد.

استایرن مونومر یا همان وینیلبنزن یک ترکیب آروماتیک بوده که بهراحتی بخار میشود و قابلیت اشتعال بالایی دارد که پایه اصلی تولید پلاستیکهای استایرنیک است.

نقش استایرن مونومر در زنجیره ارزش افزوده پتروشیمی را میتوان حیاتی دانست. مهمترین بخش مصرف این ماده مربوط به تولید پلیاستایرن و پلیاستایرن انبساطی (EPS) است که در مجموع حدود دوسوم تقاضای جهانی را به خود اختصاص میدهد. این محصولات در صنعت بستهبندی، تولید ظروف یکبار مصرف، عایقکاری حرارتی و لوازم خانگی کاربرد فراوان دارند.

بخش دیگری از استایرن به تولید کوپلیمرهایی همچون ABS و SAN اختصاص مییابد که به دلیل مقاومت مکانیکی و حرارتی بالا در خودروسازی و صنایع الکترونیک به کار میروند. همچنین لاستیک استایرن بوتادین (SBR) که از مشتقات این محصول است، سهم عمدهای در بازار تایر خودرو و محصولات صنعتی لاستیکی دارد. علاوه بر این، رزینهای پلیاستر غیر اشباع (UPR) نیز با استفاده از استایرن تولید شده و در صنایع کامپوزیت، لولهسازی و تجهیزات دریایی کاربرد دارند.

به این ترتیب، میتوان گفت هر نوسان در بازار استایرن مستقیما بر حوزههایی همچون ساختوساز، خودروسازی و بستهبندی اثرگذار است. همین ویژگی باعث شده تا بسیاری از تحلیلگران استایرن را یکی از شاخصهای کلیدی در ردیابی سلامت اقتصادی صنایع مصرفکننده پلاستیک بدانند.

وضعیت بازار استایرن مونومر در ایران

بازار استایرن مونومر در شهریورماه ۱۴۰۴ تصویری متفاوت از روند ماههای گذشته ترسیم کرد. این محصول کلیدی زنجیره پتروشیمی که نقشی مهم در تامین خوراک صنایع پاییندستی دارد، در حالی با افت شدید تولید مواجه شد که فروش داخلی نیز کاهش محسوسی را تجربه کرد.

نکته دیگر اینکه شرایط خاص و راهبردی صادرات این محصول موجب شده استایرن مونومر به طور کامل وارد زنجیره ارزش داخلی شود و به تولید محصولات پاییندستی مانند پلیاستایرن اختصاص یابد.

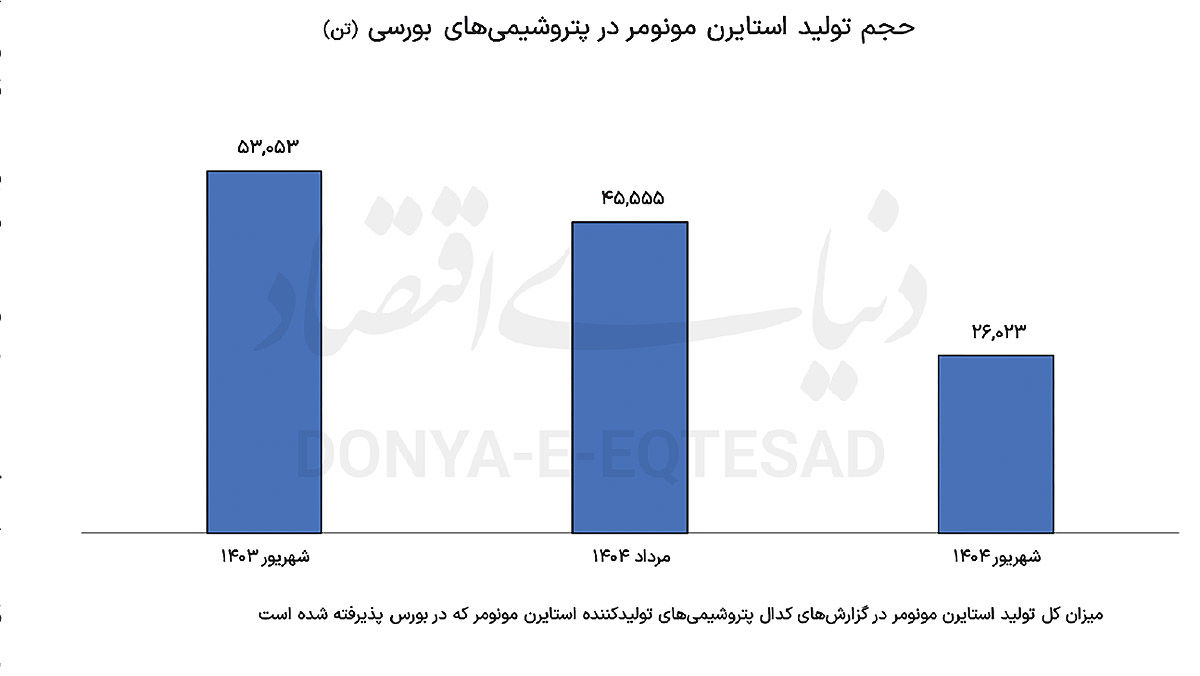

بررسی دادههای کدال نشان میدهد تولید استایرن مونومر در شهریور ۱۴۰۴ به ۲۶هزار و ۲۳ تن رسید. این رقم نسبت به مردادماه که ۴۵هزار و ۵۵۵ تن تولید شده بود، کاهش ۴۳ درصدی را نشان میدهد. همچنین در مقایسه با شهریور سال گذشته که ۵۳هزار و ۵۳ تن تولید شده بود، افتی معادل ۵۱درصد به ثبت رسید. چنین کاهش شدیدی نشان میدهد که صنعت در این مقطع با محدودیتهای جدی در تامین خوراک یا ظرفیت عملیاتی مواجه بوده است.

از منظر فروش، کل عرضه استایرن مونومر در شهریورماه ۳۵هزار و ۳۹۱ تن بوده که تماما به بازار داخلی اختصاص یافته است. این رقم نسبت به مردادماه ۱۶درصد و در مقایسه با شهریور پارسال ۳۱ درصد کمتر است. نکته کلیدی اینکه هیچ صادراتی از این محصول در شهریورماه صورت نگرفته است. این روند نشان میدهد که استایرن به طور کامل در زنجیره ارزش کشور ماندگار شده و به پلیاستایرن و سایر محصولات میانی و نهایی تبدیل میشود.

کاهش همزمان تولید و فروش مستقیم اثر خود را بر درآمد صنعت نیز برجای گذاشت. در شهریورماه ۱۴۰۴ ارزش کل فروش استایرن مونومر دو هزار و ۱۹۶میلیارد تومان ثبت شد. این رقم نسبت به مردادماه که دو هزار و ۵۶۴میلیارد تومان بود، ۱۴درصد کاهش داشته و در مقایسه با شهریور سال گذشته نیز افت ۱۳ درصدی را نشان میدهد. بنابراین افت درآمد دقیقا در امتداد روند نزولی تولید و فروش رقم خورده است.

در یک نگاه میتوان گفت که افت شدید تولید در شهریورماه عامل اصلی کاهش فروش و درآمد بوده است. هرچند صنعت توانسته نسبت فروش به تولید را حفظ کند، اما به دلیل کاهش عرضه، بازار داخلی نیز محدودتر شده است.

تبدیل استایرن مونومر به محصولات پاییندستی همچون پلیاستایرن انبساطی، مقاوم و معمولی، علاوه بر تامین نیاز صنایع بستهبندی، ساختمانی و لوازم خانگی، امکان ایجاد ارزش افزوده بالاتر را فراهم میکند. به این ترتیب، با افت فروش استایرن در شهریور، لایههای بعدی زنجیره نیز تحتتاثیر قرار خواهند گرفت.

به طور کلی عملکرد شهریورماه صنعت استایرن مونومر ضعیف بوده؛ زیرا افت شدید تولید و کاهش فروش مستقیم، فشار مضاعفی بر درآمدها وارد کرده و زنگ خطر کاهش نقدینگی را برای صنعت به صدا درآورده است.

تولیدکنندگان بزرگ جهانی

نقشه تولید استایرن در جهان بهطور گسترده میان شرکتهای پتروشیمی بزرگ و مجتمعهای یکپارچه تقسیم شده است. ایالات متحده آمریکا و خاورمیانه در سالهای اخیر جایگاه ویژهای در تولید و صادرات داشتهاند. شرکتهای بزرگی مانند Chevron Phillips Chemical و LyondellBasell در آمریکا از بازیگران اصلی محسوب میشوند.

در اروپا، INEOS Styrolution و TotalEnergies سهم مهمی از ظرفیت تولید را در اختیار دارند. در خاورمیانه نیز SABIC عربستان به عنوان یکی از بازیگران کلیدی در صادرات استایرن شناخته میشود. در شرق آسیا، Sinopec چین و LG Chem کرهجنوبی از بزرگترین تولیدکنندگان داخلی هستند که بخش عمده تقاضای منطقه را پوشش میدهند.

بر اساس گزارشهای منتشرشده، دیگر شرکتهای تاثیرگذار در این بازار شامل Dow، Trinseo، Westlake، BASF، Mitsubishi و Formosa Plastics میشوند. به دلیل ماهیت سرمایهبر و مقیاسپذیری بالای تولید استایرن، تمرکز ظرفیت تولید در دست چند غول پتروشیمی جهانی قرار گرفته است.

از طرفی دادههای تجاری نشان میدهد که ایالات متحده، عربستان سعودی، هلند، سنگاپور و کانادا از بزرگترین صادرکنندگان استایرن بودهاند. آمریکا با تکیه بر ظرفیت بالای داخلی و مجتمعهای یکپارچه توانسته سهم مهمی از بازار صادراتی را به خود اختصاص دهد و خریدارانی از مکزیک، آمریکای لاتین و اروپا جذب کند. عربستان سعودی نیز با بهرهگیری از مزیت خوراک ارزان، جایگاه قدرتمندی در صادرات به آسیا و اروپا دارد.

در سوی مقابل، هند، اتحادیه اروپا، چین، کرهجنوبی و ترکیه به عنوان بزرگترین واردکنندگان استایرن شناخته میشوند. این کشورها یا به دلیل رشد سریع صنایع پاییندستی نیازمند واردات هستند یا به علت نبود ظرفیت کافی برای تولید داخلی مجبور به تامین از بازار جهانی شدهاند. بهویژه هند و ترکیه با توجه به توسعه صنعت بستهبندی و ساختمان، به بازارهای پرتقاضا برای صادرکنندگان تبدیل شدهاند.

بازار استایرن در سطح جهانی تحتتاثیر چند عامل کلیدی قرار دارد. نخستین عامل، قیمت و دسترسی به خوراکهای اصلی یعنی بنزن و اتیلن است. تغییرات قیمت نفت خام و وضعیت کراکرها در نقاط مختلف جهان مستقیما بر حاشیه سود تولیدکنندگان اثر میگذارد. دومین عامل، چرخههای تقاضا در صنایع پاییندستی است؛ هرگونه رونق یا رکود در بخشهای ساختوساز، خودروسازی و بستهبندی میتواند توازن عرضه و تقاضا را تغییر دهد.

در کنار این موارد، توسعه ظرفیتهای جدید یا تعطیلی واحدهای قدیمی نیز از ریسکهای همیشگی بازار به شمار میآید. چین در سالهای اخیر با راهاندازی مجتمعهای عظیم پتروشیمی، به یکی از قطبهای تولید و مصرف استایرن تبدیل شده و همین امر نگرانیهایی درباره مازاد عرضه و کاهش حاشیه سود در بازار جهانی ایجاد کرده است. همچنین فشارهای زیستمحیطی و محدودیتهای مربوط به مصرف پلاستیکهای یکبار مصرف، آینده تقاضا برای پلیاستایرن را با ابهام مواجه کرده است.