فشار بر زنجیره با افت تولید اتیلبنزن

کارشناسان این افت را به دلیل اورهال پتروشیمی تولیدکننده اتیلبنزن میدانند؛ عاملی که ظرفیت تبدیل به استایرن را نیز محدود کرده است. در واقع کاهش تولید اتیلبنزن، بهطور زنجیرهای منجر به افت تولید استایرنمونومر شده و درآمد این بخش از صنعت پتروشیمی را کاهش داده است. افت تولید در این حلقه میانی، هشداری جدی برای زنجیره پلیمر کشور است؛ چراکه اتیلبنزن تنها مسیر صنعتی تولید استایرن است و هرگونه افت در آن، به معنی کند شدن نبض تولید در صنایع پاییندستی است.

از بنزن تا استایرن

اتیلبنزن طی فرآیندی در مجتمعهای پتروشیمی از واکنش بنزن با اتیلن بهدست میآید. در این واکنش، بنزن بهعنوان ماده اصلی از گاز خوراک تامین شده و اتیلن نیز از واحدهای کراکر بخار گرفته میشود. اما اهمیت اتیلبنزن نه در ماهیت شیمیایی آن، بلکه در نقش صنعتی نهفته است. این ماده تقریبا بهطور کامل برای تولید استایرن منومر استفاده میشود. در فرآیند بعدی، اتیلبنزن به استایرن و هیدروژن تبدیل میشود. استایرن منومر نیز پایه تولید طیف وسیعی از پلیمرها و کوپلیمرهاست که در زندگی روزمره نقشی اساسی دارند.

از استایرن، پلیاستایرن معمولی (PS) برای بستهبندی مواد غذایی، پلیاستایرن انبساطی (EPS) برای عایقسازی و صنایع ساختمان، اکریلونیتریل بوتادین استایرن (ABS) برای قطعات خودرو، لوازم خانگی و محصولات الکترونیک، و کوپلیمر استایرن آکریلونیتریل (SAN) برای لوازم آشپزخانه و کالاهای مقاوم تولید میشود. همچنین استایرن در ترکیب با بوتادین، ماده اصلی تولید لاستیک مصنوعی SBR است که در تایرسازی و صنایع حملونقل کاربرد گسترده دارد. بهعبارتی، هر واحد تولید اتیلبنزن در عمل حلقهای میانی بین صنعت آروماتیک و صنعت پلیمر محسوب میشود و تغییرات بازار استایرن بهطور مستقیم بر میزان تولید، قیمت و حاشیه سود آن تاثیر میگذارد.

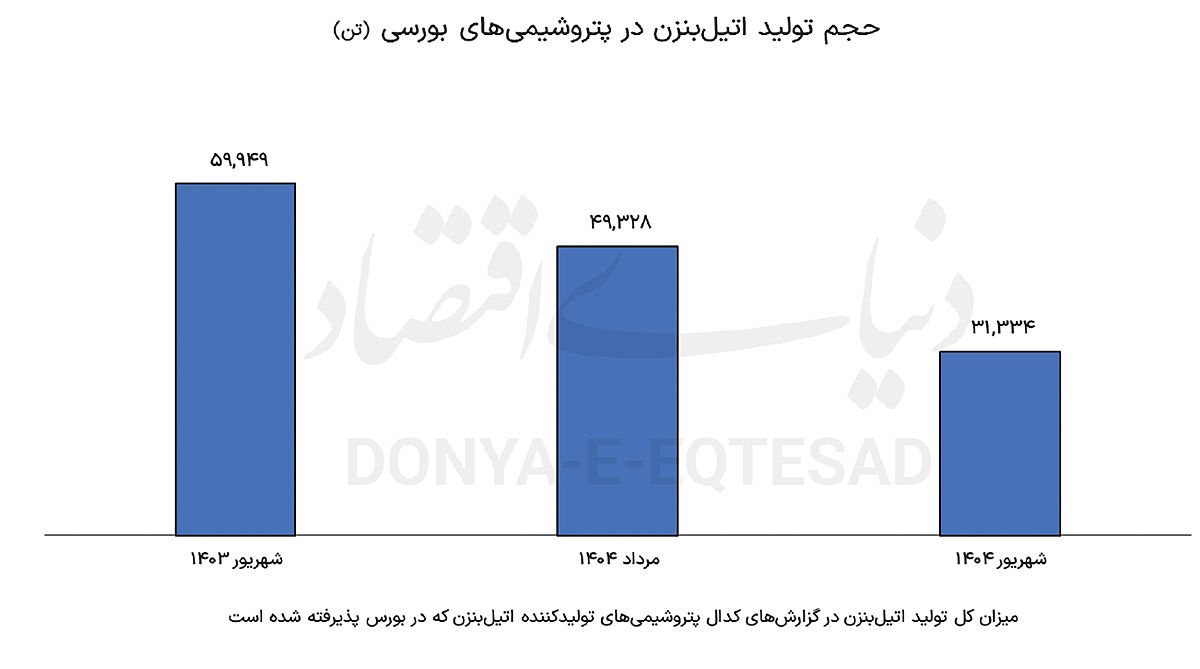

وضعیت تولید اتیلبنزن در ایران

بازار اتیلبنزن در شهریورماه ۱۴۰۴ با کاهش چشمگیر تولید روبهرو شد؛ مادهای حیاتی که هرچند در ظاهر افت شدیدی را در تولید و فروش تجربه کرد، اما اثر واقعی آن را باید در زنجیره پاییندستی و تولید استایرنمونومر جستوجو کرد. اتیلبنزن برخلاف بسیاری از محصولات پایه، بهندرت در بازار عرضه میشود و تقریبا بهطور کامل درون مجتمعهای پتروشیمی به استایرن تبدیل میگردد. از همین رو، کاهش تولید آن بیش از آنکه نشانه رکود تجاری باشد، بیانگر تنظیم ظرفیت تولید و فروش در زنجیره ارزش است.

بررسی دادههای عملکرد صنعت نشان میدهد که تولید اتیلبنزن در شهریورماه ۱۴۰۴ به ۳۱هزار و ۳۳۴تن رسیده است؛ درحالیکه این رقم در مردادماه ۴۹هزار و ۳۲۸ تن و در شهریور سال قبل ۵۹هزار و ۹۴۹ تن بود. به این ترتیب، تولید ماهانه این محصول نسبت به شهریور سال قبل ۴۸درصد و نسبت به مرداد ۳۶درصد افت داشته است. این روند به طور مستقیم بر تولید استایرن نیز تاثیر گذشته و درآمد زنجیره ارزش را کاهش داده است.

در بخش فروش، مانند ماههای گذشته، اتیلبنزن هیچگونه صادراتی نداشته و تنها در مقادیر محدود در بازار داخلی مبادله شده است. دادهها نشان میدهد که فروش داخلی در شهریور به ۲۵ تن رسیده؛ درحالیکه در مرداد ۶۰ تن و در شهریور سال گذشته تنها پنج تن بوده است. این رقم هرچند از نظر درصدی رشد سالانه ۴۰۰درصدی را نشان میدهد، اما از لحاظ وزنی ناچیز است. اتیلبنزن در واقع در همان واحدهای پتروشیمی مصرف میشود و مسیر اصلی آن به سمت تولید استایرنمونومر است. ارزش فروش شهریورماه اتیلبنزن در کل صنعت برابر با یکمیلیارد و ۴۸۶میلیون تومان بوده که نسبت به مرداد ۶۰درصد کاهش داشته است. با وجود رشد درصدی بالا، عدد مطلق آن در

مقایسه با سایر محصولات پتروشیمی بسیار محدود است. این نشان میدهد که هدف تولید اتیلبنزن کسب درآمد از فروش مستقیم نیست، بلکه ایفای نقش بهعنوان خوراک اصلی در زنجیره ارزش استایرن است.

بازیگران اصلی در زنجیره جهانی

بر اساس دادههای صنعتی و گزارش شرکتهای پتروشیمی، تولید جهانی اتیلبنزن عمدتا در مجتمعهایی انجام میشود که زنجیره کامل از بنزن تا پلیمر را در اختیار دارند. شرکتهای بزرگ نفتی و پتروشیمی نظیر سینوپک، پتروچاینا و شرکتهای خصوصی بزرگ چینی، بخش قابلتوجهی از ظرفیت جهانی را در اختیار دارند. چین طی سالهای اخیر با احداث واحدهای یکپارچه آروماتیکی استایرن، سهم خود را در بازار اتیلبنزن بهطور چشمگیری افزایش داده است. در هند، ریلاینس اینداستریز بهعنوان بزرگترین مجتمع پتروشیمی کشور، زنجیره کامل از بنزن و اتیلن تا استایرن را در مجموعه جامناگار در اختیار دارد و بهعنوان یکی از تولیدکنندگان اصلی در بازار آسیا شناخته میشود.

در اروپا، INEOS Styrolution بزرگترین تولیدکننده زنجیره استایرن محسوب میشود و اتیلبنزن را در واحدهای خود در آلمان، بلژیک و هلند تولید میکند. همچنین شرکتهایی مانند لیوندلبازل، شورون فیلیپس کمیکال، سابک و اکسونموبیل از دیگر بازیگران بزرگ بازار هستند که در مناطق مختلف از آمریکا تا خاورمیانه، مجتمعهای تولید اتیلبنزن را بهصورت یکپارچه با واحدهای استایرن اداره میکنند.

ساختار صنعت بهگونهای است که تولیدکنندگان اتیلبنزن اغلب خود مصرفکننده اصلی آن نیز هستند. چون انتقال این ماده بهدلیل نقطه اشتعال پایین و خطرپذیری بالا، هزینهبر است، معمولا واحد اتیلبنزن در کنار واحد استایرن احداث میشود. از این رو تجارت جهانی اتیلبنزن نسبت به سایر مواد پایه پتروشیمی محدودتر است و حجم مبادلات آن بیشتر در سطح منطقهای یا میان واحدهای درونگروهی شرکتها انجام میشود.

صادرات و واردات اتیلبنزن

بر اساس دادههای سازمان تجارت جهانی، کشورهای اروپایی سهم قابلتوجهی از مبادلات اتیلبنزن را در اختیار دارند. جمهوری چک، بریتانیا، بلژیک، آلمان و فرانسه از بزرگترین صادرکنندگان این ماده بودهاند. در مقابل، هلند و لهستان در میان واردکنندگان اصلی قرار دارند. کارشناسان معتقدند بخش عمده این تجارت، درون اتحادیه اروپاست و بهنوعی بازتاب ساختار زنجیرهای صنعت پتروشیمی اروپاست.

بسیاری از کشورهای اروپایی، مانند هلند، نقش بندرگاهی و واسطهای دارند و اتیلبنزن را برای انتقال به واحدهای پاییندستی در اروپا وارد میکنند. درواقع صادرات و واردات این ماده در قاره اروپا تابع نیاز مجتمعهای استایرن و تغییر ظرفیت تولید آنهاست. در خارج از اروپا، بخش اعظم ظرفیت جدید به آسیا و خاورمیانه منتقل شده است. چین، هند، کرهجنوبی و عربستان سعودی با توسعه واحدهای جدید، نقش پررنگی در توازن عرضه جهانی یافتهاند.

این کشورها با برخورداری از خوراک ارزانتر و مجتمعهای یکپارچه، توان رقابت قیمتی بالاتری نسبت به تولیدکنندگان اروپایی و آمریکایی دارند. به طور کلی بازار جهانی اتیلبنزن بهشدت وابسته به وضعیت صنعت استایرن و پلیمرهای وابسته است. در سالهای اخیر، رکود در بخش ساختوساز و تغییرات الگوی مصرف در صنعت بستهبندی باعث نوساناتی در تقاضای استایرن و بهتبع آن در بازار اتیلبنزن شده است. از سوی دیگر، نوسانات قیمت نفت و بنزن، هزینه تولید این ماده را تحتتاثیر قرار داده است. در حالیکه مجموع فروش جهانی زنجیره استایرن در سال ۲۰۲۴ رشد محدودی را تجربه کرده، اما سرمایهگذاریهای جدید در آسیا ادامه دارد.

گزارشهای بازار پتروشیمی نشان میدهد در سالهای آینده، چندین پروژه بزرگ در چین و هند به بهرهبرداری میرسد که ظرفیت تولید اتیلبنزن و استایرن را بهطور قابل ملاحظهای افزایش خواهد داد. در مقابل، اروپا شاهد تعطیلی یا ادغام برخی واحدهای قدیمی بهدلیل هزینه بالای انرژی و مقررات سختگیرانه زیستمحیطی است.

ایالات متحده نیز با وجود برخورداری از خوراک ارزان اتان و نفتا، تمرکز خود را بیشتر بر زنجیرههای پلیاتیلن و پروپیلن گذاشته و سرمایهگذاری در حوزه استایرن و اتیلبنزن در آن کشور روندی کند دارد. از نظر قیمتی، شاخصهای منتشرشده توسط موسسه ICIS نشان میدهد قیمت اتیلبنزن در سال گذشته در محدوده ۱۱۰۰ تا ۱۳۰۰ دلار در هر تن در آسیا در نوسان بوده و در اروپا نیز بهدلیل رشد قیمت بنزن افزایش محسوسی را ثبت کرده است. کارشناسان معتقدند تا زمانی که تقاضای جهانی برای پلیاستایرن و لاستیکهای مصنوعی رشد پایداری نداشته باشد، بازار اتیلبنزن نیز در محدوده ثبات باقی خواهد ماند.