بردارهای متناقض تولید و فروش

به بیان دیگر، برای نخستینبار در چند سال اخیر، این صنعت با نوعی «رونق بدون پشتوانه تولید» روبهرو شده است؛ وضعیتی که اگر تداوم پیدا کند، میتواند زنگ خطر جدیدی برای زنجیره تامین صنایع پاییندستی کشور باشد.

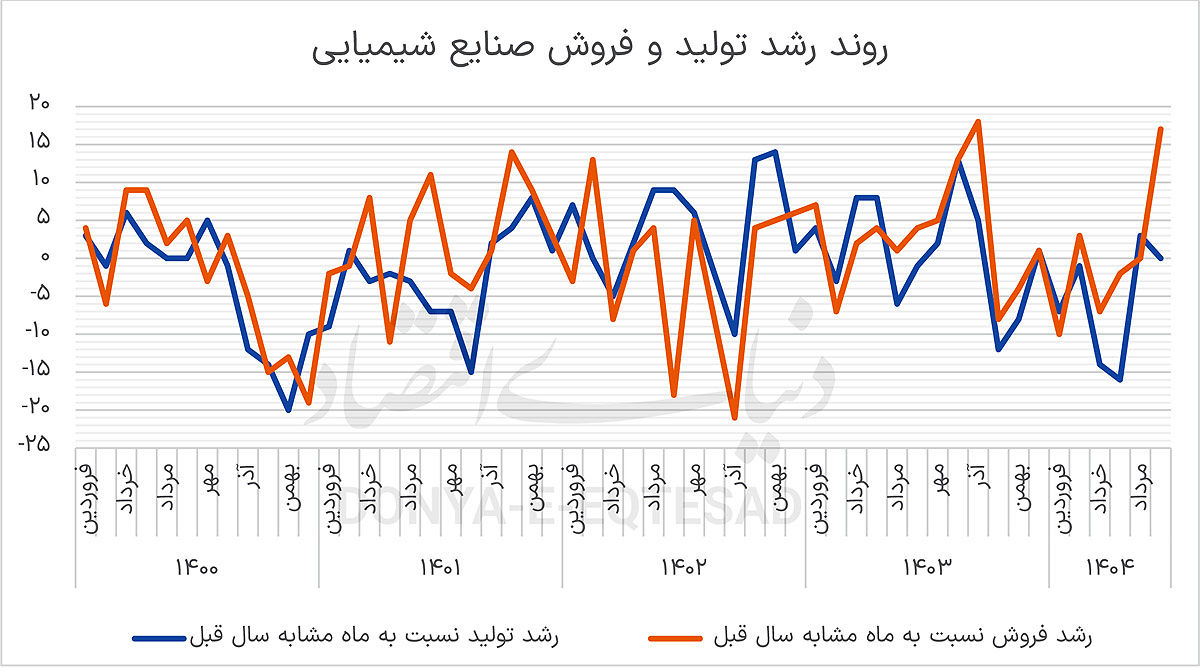

بر اساس گزارش مرکز پژوهشهای مجلس، شاخص تولید صنایع شیمیایی در ششماهه ابتدایی امسال بهطور میانگین منفی ۶درصد بوده، درحالیکه شاخص فروش تقریبا بدون تغییر مانده و تنها رشد ۰.۱۶درصدی را تجربه کرده است. این در حالی است که در مدت مشابه سال گذشته، این بخش توانسته بود رشد همزمان ۱.۶درصدی در تولید و ۱.۸درصدی در فروش را ثبت کند. افت تولید در خرداد (منفی ۱۴درصد) و تیر (منفی ۱۶درصد) نقطه اوج رکود نیمه نخست امسال بود و نشانهای روشن از مشکلات عمیق در سمت عرضه است.

در مقابل، جهش فروش در شهریور (بدون افزایش محسوس تولید) احتمال فروش از محل موجودی انبار را تقویت کرده است.

نوسان در تولید و فروش

بررسی روند پنجساله رشد تولید و فروش از سال ۱۴۰۰تا ۱۴۰۴ نشان میدهد صنایع شیمیایی کشور دورهای پرنوسان و غیرقابلپیشبینی را پشت سر گذاشتهاند. در این بازه، نقش متغیرهای بیرونی نظیر محدودیت انرژی، کمبود خوراک، تحریمهای تامین تجهیزات و فشار هزینهها بسیار تعیینکننده بوده است. در واقع، آنچه امروز بهصورت رکود تولید خودنمایی میکند، ریشه در مجموعهای از اختلالهای ساختاری دارد که طی چند سال گذشته در زنجیره ارزش شیمیایی انباشته شده است.

سال ۱۴۰۰ آغازگر این دوره پرنوسان بودهاست. در حالیکه نیمه نخست آن با رشد محدود و باثبات همراه بود، از پاییز بهویژه از آذرماه افتهای دو رقمی در شاخص تولید و فروش ثبت شد. تولید در دی و بهمن همان سال بهترتیب ۱۴ و ۲۰درصد کاهش یافت و از همان زمان نشانههای اولیه رکود نمایان شد.

در سال ۱۴۰۱، شدت افت کمتر شد، اما رشد تولید در بیشتر ماهها منفی باقی ماند. از پاییز ۱۴۰۱ نشانههایی از ترمیم تدریجی مشاهده شد و حتی در زمستان رشدهای ماهانه مثبت ۴ تا ۸درصدی به ثبت رسید، اما این بهبود، دوام نداشت و به روند پایدار تبدیل نشد.

در سال ۱۴۰۲ شکاف میان تولید و فروش آشکارتر شد. تولید همچنان نوسانی و عمدتا منفی بود، اما شاخص فروش، بهویژه از نیمه دوم سال، روندی صعودی داشت. این واگرایی نشان میدهد که تقاضا در بازار داخلی و صادراتی افزایش یافته، اما ظرفیت تولیدی کشور نتوانسته پاسخگوی آن باشد. فروش از محل ذخایر قبلی و کاهش موجودی انبارها جایگزین تولید جاری شدهاست.

آمارهای نیمه نخست سال جاری

در نیمه نخست امسال این الگو بهمراتب برجستهتر شده است. دادهها نشان میدهد تولید با ثبت میانگین منفی ۶درصد، در رکود باقی مانده است. از سوی دیگر فروش حتی در شهریور ماه رشد ۱۷درصدی را ثبت کردهاست.

این رقم به این معنی است که عمدهفروش فعلی نه حاصل افزایش تولید، بلکه ناشی از آزادسازی موجودی انبار است. چنین وضعیتی در صورت تداوم، بهطور طبیعی منجر به کاهش ذخایر، افزایش قیمت مواد اولیه و فشار بر صنایع پاییندستی نظیر خودروسازی، بستهبندی و ساختمان خواهد شد.

گزارش شاخصهای بورسی شهریورماه نیز این روند را تایید میکند. شاخص تولید صنایع شیمیایی با افت ۰.۳درصدی نسبت به ماه قبل و کاهش ۶.۱درصدی نسبت به ششماهه سال قبل، در سطحی پایین باقی مانده است. در مقابل، شاخص فروش با جهش ۱۲.۱درصدی ماهانه و ۱۶.۶درصدی سالانه، تصویری ظاهرا امیدوارکننده از رونق تقاضا ارائه میدهد.

اما در تحلیل دقیقتر، این رونق شکننده است؛ چرا که رشد نیمساله فروش اندک بوده و پایداری لازم را ندارد. این وضعیت میتواند ناشی از فروش ذخایر، افزایش موقت قیمتهای جهانی و سیاستهای مقطعی تجاری باشد.

ناترازی انرژی و محدودیت خوراک یکی از عوامل اصلی تشدید رکود تولید است. بخش اصلی خوراک صنایع شیمیایی و پتروشیمیایی کشور وابسته به گاز طبیعی است و با هر موج قطعی یا کاهش فشار گاز، بخش قابلتوجهی از ظرفیت تولید از مدار خارج میشود.

در زمستان سال گذشته و بهار امسال، محدودیت گاز موجب کاهش ظرفیت عملیاتی برخی مجتمعها شدهاست. همچنین، در شرایط تحریم، نوسازی واحدهای تولیدی دشوار شده و بسیاری از مجتمعها با خطوط تولید قدیمی فعالیت میکنند که بهرهوری پایین و مصرف انرژی بالایی دارند. افزایش نرخ ارز و دشواری واردات قطعات نیز به این فشار افزوده است.

از سوی دیگر، در ماههای مختلف، تغییر مکرر فرمول قیمت خوراک و محدودیتهای صادراتی باعث شده بنگاهها نتوانند برنامهریزی بلندمدت داشته باشند. در نتیجه، تولیدکنندگان بهجای تمرکز بر افزایش تولید، سیاست احتیاطی در پیش گرفتهاند و از تولید مازاد بر نیاز مطمئن بازار خودداری میکنند.

بررسی عملکرد زیربخشها

اطلاعات منتشر شده از زیربخشهای صنایع شیمیایی نیز نشان میدهد این واگرایی در همه بخشها به یک اندازه بروز نکرده است. در بخش مواد شیمیایی اساسی، رشد تولید تقریبا صفر بوده، اما رشد فروش به حدود ۲۰درصد رسیده است که نشانهای از افزایش صادرات یا فروش از موجودی انبار است.

در کودها و ترکیبات نیتروژن، با وجود رشد منفی تولید، فروش حدود ۴۰درصد افزایش یافته که به احتمال زیاد ناشی از رشد تقاضای فصلی و سیاستهای صادراتی جدید در نیمه دوم تابستان است. در مقابل، پلاستیک و لاستیک کاهش تولید و کمتر از ۱۰درصد رشد در فروش ثبت کردهاند، که حاکی از رکود همزمان عرضه و تقاضا در این بخش است.

در گروه شویندهها و مواد آرایشی، هم تولید (۲۰درصد) و هم فروش (۳۰درصد) رشد داشتهاند، و از معدود بخشهایی است که رشد همزمان تولید و فروش را تجربه کردهاست. اما در دسته سایر مواد شیمیایی (به غیر از دارو)، جهش چشمگیری دیده میشود؛ رشد تولید نزدیک به ۸۰درصد و رشد فروش بیش از ۱۰۰درصد، که عمدتا به تولید مواد خاص با ارزش افزوده بالا و بازار صادراتی مرتبط است. با این حال، مقایسه با مرداد نشان میدهد پایداری این رشدها قطعی نیست.

در بسیاری از موارد، افزایش فروش بدون تقویت متناسب در تولید رخ داده و این به معنای اتکا به موجودی انبار است. در ظاهر، رشد شاخص فروش نشانهای از تقویت تقاضاست، اما وقتی این روند همزمان با کاهش تولید رخ میدهد، عملا به معنای فشار بر موجودی انبارها و تضعیف ظرفیت عرضه در ماههای آینده است.

در صورت تداوم این وضعیت، میتوان انتظار داشت، قیمت مواد اولیه افزایش یابد و بهتبع آن هزینه تولید در صنایع پاییندستی بالا رود. از سوی دیگر در چنین شرایطی اگر مسیرهای تجاری باز باشد، بنگاهها برای جبران کمبود عرضه به سمت واردات حرکت خواهند کرد.

در وضعیت مذکور راهحل میتواند تقویت سمت عرضه باشد. اصلاح ساختار تامین انرژی، بازنگری فرمول قیمت خوراک، تسهیل واردات تجهیزات کلیدی و ایجاد مشوقهای سرمایهگذاری برای توسعه ظرفیتهای جدید میتواند زمینه بازگشت تعادل به صنعت شیمیایی را فراهم کند.

در سطح کلان، لازم است موانع ساختاری و مقررات دست و پاگیر که مسیرهای تجاری و فعالیت تولیدکنندگان را محدود کردهاند، اصلاح شوند. بهویژه ناترازی انرژی، محدودیتهای تامین خوراک و قوانین پیچیده واردات تجهیزات، ظرفیت تولید را کاهش داده و مانع پاسخگویی صنعت به تقاضا شده است. رفع این موانع و ایجاد چارچوبی شفاف و قابل پیشبینی برای تولید و تجارت میتواند بازگشت تعادل و افزایش بهرهوری در صنعت شیمیایی را تسهیل کند.

در نهایت، واگرایی کنونی میان تولید و فروش نشاندهنده مشکلات ساختاری و محدودیتهای عملکردی در یکی از پایهایترین بخشهای صنعتی کشور است. اگر سیاستگذار بهجای اقدامات مقطعی، برنامهای منسجم برای تقویت تولید و ارتقای بهرهوری تدوین نکند، رونق فعلی فروش نهتنها پایدار نخواهد بود، بلکه میتواند زمینهساز رکود عمیقتر در ماههای آینده شود.