افت شدید صادرات پلیبوتادینرابر

این واگرایی در حالی رخ داده که بازار داخلی پلیبوتادینرابر نسبت به سال گذشته رشد محسوسی در تقاضا داشته و فروش داخلی نیز نسبت به مهر پارسال ۶۸درصد افزایش یافته است. با این حال سقوط ۶۹درصدی صادرات باعث شد مجموع فروش و درآمد صنعت کاهش یابد و ارزش فروش مهر به حدود ۳۶۷میلیارد تومان برسد.

محور صنعت تایرسازی

پلیبوتادینرابر از مهمترین انواع لاستیکهای مصنوعی است که در صنایع مختلف بهویژه تایرسازی، خودروسازی و تولید محصولات صنعتی و خانگی جایگاه ویژهای دارد. این پلیمر به دلیل مقاومت بالا در برابر سایش، انعطافپذیری در دماهای پایین و خاصیت ارتجاعی مناسب، در بسیاری از صنایع بهعنوان مادهای کلیدی شناخته میشود. ساختار شیمیایی آن از پلیمریزاسیون بوتادین، یکی از مشتقات گازی سبک در زنجیره پتروشیمی، به دست میآید و بسته به نوع کاتالیست و روش پلیمریزاسیون، میتواند خواص متفاوتی داشته باشد که روی عملکرد نهایی محصول تاثیر قابلتوجهی میگذارد.

پلیبوتادینرابر در واقع یکی از نخستین لاستیکهای مصنوعی تولیدشده در جهان است که توانست وابستگی صنایع تایرسازی به لاستیک طبیعی را کاهش دهد. این ماده بهطور گسترده برای تولید تایرهای خودرو، بهویژه در بخش آج و دیواره تایر استفاده میشود، زیرا بهخوبی میتواند مقاومت سایشی را بالا ببرد و در عین حال مانع از ایجاد ترک در اثر حرارت یا سرما شود. افزون بر تایرسازی، از پلیبوتادینرابر در تولید کفپوشها، تسمهها، شیلنگها، لولههای انعطافپذیر، اجزای پلاستیکی خودرو، توپهای ورزشی و کفهای مصنوعی نیز استفاده میشود.

در صنایع پاییندستی، این محصول معمولا بهصورت ترکیبی با لاستیک استایرنبوتادین (SBR) یا لاستیک طبیعی بهکار میرود تا خواص نهایی محصول متناسب با نیاز بازار تنظیم شود. بهعنوان نمونه، در تایرهای رادیال، ترکیب SBR و پلیبوتادینرابر باعث بهبود چسبندگی در جادههای مرطوب و کاهش مقاومت غلتشی میشود.

از نظر زنجیره ارزش، پلیبوتادینرابر یکی از محصولات انتهایی زنجیره بوتادین است. بوتادین خود از برشهای سبک نفتا یا LPG در واحدهای کراکر بهدست میآید. پس از آن، بوتادین از طریق فرآیندهای پلیمریزاسیون محلولی یا امولسیونی به پلیبوتادین تبدیل میشود. روش محلولی که با استفاده از کاتالیستهای نئودیمیوم یا نیکل انجام میشود، در سالهای اخیر بهدلیل کنترل بهتر بر ساختار مولکولی، رواج بیشتری یافته است. در مقابل، روش امولسیونی بهدلیل هزینه پایینتر، در برخی کشورها همچنان مورد استفاده قرار میگیرد.

در زنجیره بالادستی، تامین بوتادین اهمیت زیادی دارد، زیرا قیمت و عرضه آن به شدت تحتتاثیر نوسان قیمت نفت و وضعیت بازار اتیلن و پروپیلن است. به همین دلیل، هرگونه نوسان در بازار نفت یا گاز میتواند به سرعت بر قیمت تمامشده پلیبوتادینرابر اثر گذارد.

وضعیت بازار پلیبوتادینرابر در ایران

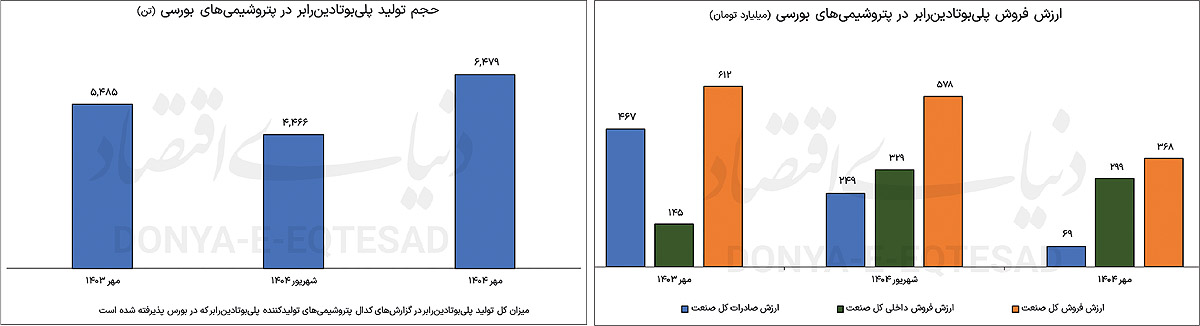

پلیبوتادینرابر، یکی از محصولات کلیدی زنجیره لاستیکسازی و تایرسازی، در مهرماه ۱۴۰۴ شاهد رشد قابلتوجهی در بخش تولید بود. دادههای منتشرشده از سوی دو شرکت بورسی فعال در این حوزه نشان میدهد که تولید کل این صنعت از چهارهزار و ۴۶۶ تن در شهریور به ۶هزار و ۴۷۹تن رسیده است؛ رقمی که نسبت به ماه قبل رشد ۴۵درصدی و نسبت به مهر سال گذشته نیز افزایش ۱۸درصدی را نشان میدهد. این ارقام بیانگر آن است که واحدهای تولیدی پس از چند ماه عملکرد نسبتا ضعیف، موفق شدهاند ظرفیت عملیاتی خود را افزایش دهند و بخشی از عقبماندگی تولید در نیمه نخست سال را جبران کنند.

اما در سوی مقابل، روند فروش این رشد را همراهی نکرد. آمارها نشان میدهد که مجموع فروش کل صنعت پلیبوتادینرابر در مهرماه به سههزار و ۶۵۷تن رسیده است؛ درحالیکه در شهریور حجم فروش پنجهزار و ۸۳۹تن و در مهر سال قبل هفتهزار و ۷۷۰تن ثبت شده بود. این دادهها حاکی از افت ۳۷درصدی فروش نسبت به ماه گذشته و کاهش ۵۳درصدی نسبت به مدت مشابه سال قبل است.

بررسی جزئیات ترکیب فروش نشان میدهد که بخش عمده افت ناشی از سقوط صادرات بوده است. میزان صادرات این صنعت در مهرماه تنها ۸۲۰تن بوده؛ در حالیکه در شهریور دوهزار و ۶۸۱تن و در مهر پارسال بیش از ۶هزار و ۸۲تن محصول صادر شده بود. به این ترتیب صادرات با افت ۶۹درصدی نسبت به ماه قبل و ۸۷درصدی نسبت به سال گذشته مواجه شده است. در مقابل، فروش داخلی هرچند بهتر از صادرات عمل کرده، اما روندی نزولی داشته است. فروش داخلی در مهرماه با ثبت دوهزار و ۸۳۷تن نسبت به ماه قبل ۱۰درصد کاهش یافته و در مقایسه با مهر پارسال رشد ۶۸درصدی داشته است.

از سوی دیگر، در بخش ارزش فروش نیز همین روند نزولی دیده میشود. مجموع ارزش فروش صنعت در مهرماه حدود 368میلیارد تومان برآورد شده است. این رقم نسبت به شهریور با درآمد ۵۷۹میلیارد تومانی افت ۳۶درصدی و نسبت به مهر سال قبل کاهش ۴۰درصدی را نشان میدهد.

در بخش صادرات، ارزش فروش در مهرماه 69میلیارد تومان بوده که کاهش ۷۲درصدی نسبت به شهریور و ۸۵درصدی نسبت به مهر سال گذشته داشته است. اما در بخش داخلی، ارزش فروش ۲۹۹میلیارد تومان ثبت شده که نسبت به ماه قبل ۹درصد کاهش و نسبت به مهر سال گذشته بیش از دو برابر رشد داشته است. افزایش ارزش فروش داخلی با وجود افت تناژ، نشان میدهد که رشد نرخهای ریالی و بهبود قیمتهای فروش توانسته تا حدی اثر افت حجمی را جبران کند.

با وجود رشد محسوس تولید، افت همزمان فروش و درآمد، تصویری پیچیده از وضعیت بازار پلیبوتادینرابر ارائه میدهد. از منظر روند ماهانه، دادهها نشان میدهد که صنعت پس از چند ماه افت تولید، در مهرماه توانسته بازگشت قدرتمندی به ظرفیت بالاتر داشته باشد. اما تداوم این روند در ماههای آینده منوط به ایجاد تعادل میان تولید و فروش خواهد بود؛ در غیر این صورت، افزایش موجودی انبار و افت گردش نقدی میتواند فشار مالی جدیدی بر شرکتها وارد کند.

در مجموع، عملکرد مهرماه صنعت پلیبوتادینرابر را میتوان دوگانه توصیف کرد؛ از یک سو رشد ۴۵درصدی تولید و بازگشت به سطح بالاتر از میانگین ماههای قبل، و از سوی دیگر سقوط ۳۷درصدی فروش و کاهش ۴۰درصدی درآمد. این تضاد نشان میدهد که بازار داخلی و صادراتی هنوز بهطور کامل با ظرفیت تولیدی هماهنگ نشده است.

در شرایطی که قیمت مواد اولیه و نرخ خوراک همچنان در سطح بالایی قرار دارد، تداوم این واگرایی میتواند حاشیه سود شرکتها را تحت فشار قرار دهد. به همین دلیل، انتظار میرود در ماههای آتی شرکتهای تولیدکننده با بازنگری در سیاستهای فروش و بازارسازی داخلی تلاش کنند مسیر رشد فروش را با روند تولید هماهنگ سازند.

بازار جهانی پلیبوتادینرابر

بازار جهانی پلیبوتادینرابر در سالهای اخیر با رشد متوسط سالانه حدود چهار درصد در حال توسعه بوده است. آسیا بهویژه چین، کرهجنوبی و ژاپن، بزرگترین تولیدکنندگان و مصرفکنندگان این محصول محسوب میشوند. بر اساس دادههای بازار جهانی، ظرفیت تولید جهانی پلیبوتادینرابر در سال 2024 حدود 6میلیون تن بوده که بیش از نیمی از آن در شرق آسیا متمرکز است.

چین با در اختیار داشتن حدود 35 درصد از ظرفیت جهانی، نقش تعیینکنندهای در قیمتگذاری و جریان تجارت این محصول دارد. شرکتهای بزرگی مانند Sinopec ،PetroChina ،LG Chem و JSR در زمره تامینکنندگان عمده جهانی هستند. در مقابل، کشورهای اروپایی و آمریکایی سهم محدودتری از تولید را دارند و بیشتر به واردات وابستهاند.

در بخش تجارت، هند و ترکیه از واردکنندگان اصلی پلیبوتادینرابر هستند، زیرا هر دو کشور دارای صنعت تایرسازی قدرتمند اما ظرفیت پایین در تولید داخلی این پلیمر هستند. صادرات از چین، کرهجنوبی و روسیه به این بازارها طی سالهای اخیر روندی افزایشی داشته است. با این حال، رقابت شدید بین تولیدکنندگان آسیایی، فشار بر حاشیه سود را افزایش داده است.

در سال 2024، میانگین قیمت جهانی پلیبوتادینرابر حدود 1650دلار به ازای هر تن بوده است. قیمت در نیمه نخست سال 2025 نیز بهدلیل افت قیمت نفت خام و کاهش تقاضای تایر در بازار چین، روند نزولی داشت و به محدوده 1500دلار در هر تن رسید. آمار نشان میدهد که در نیمه دوم 2025، با بهبود تقاضای خودروسازی و رشد حملونقل جادهای، بازار تا حدودی متعادل شده است.

از منظر کاربردی حدود 70درصد از مصرف جهانی پلیبوتادینرابر در تولید تایر متمرکز است. بخشهای دیگر مانند تولید کالاهای صنعتی و ورزشی سهم کمتری دارند. در سالهای اخیر، توسعه لاستیکهای با کارآیی بالا (High-Performance Tires) و محصولات دوستدار محیطزیست، تقاضا برای گریدهای خاص این پلیمر را افزایش داده است. شرکتهای بزرگ در حال سرمایهگذاری روی فرمولاسیونهای جدید با استفاده از پلیمرهای با پیوند سیس بالا هستند تا مصرف سوخت خودروها کاهش یابد.

با وجود روند رشد در تقاضا، بازار جهانی پلیبوتادینرابر همچنان با چالشهایی چون نوسان قیمت خوراک، هزینههای انرژی، محدودیتهای زیستمحیطی و رقابت فزاینده در آسیا مواجه است. افزایش تولید در چین باعث ایجاد مازاد عرضه در بازار شده و کشورهای صادرکننده برای حفظ سهم خود ناچار به کاهش قیمت یا توسعه بازارهای جدید در خاورمیانه و آمریکای لاتین هستند. بهطور کلی، آینده بازار جهانی پلیبوتادینرابر وابسته به روند رشد صنعت تایرسازی و توسعه خودروهای برقی است. هرچند خودروهای الکتریکی مصرف تایر متفاوتی نسبت به خودروهای سنتی دارند، اما افزایش شمار آنها در جادهها بهطور غیرمستقیم میتواند تقاضا برای لاستیکهای سبک و مقاومتر را افزایش دهد.