الزامات توسعه صنعت ارزآور ایران بررسی شد

پتروشیمی در تنگنای سرمایه

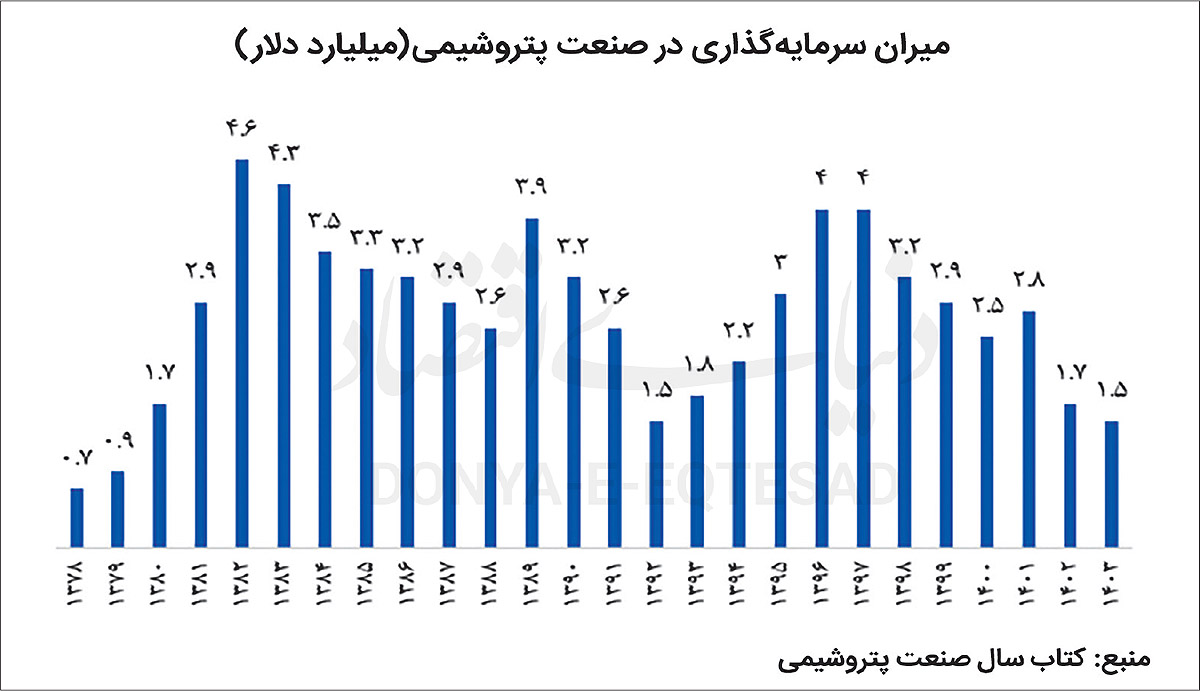

این صنعت که با هدف تبدیل مزیت گازی کشور به ارزش افزوده شکل گرفت، اکنون پس از گذشت دو دهه از دوران طلایی سرمایهگذاری و با کاهش سطح سرمایهگذاری به حدود ۱.۵میلیارد دلار، به مرحلهای رسیده است که نیازمند بازتعریف مدلهای توسعه و تامین مالی است. روند تاریخی شکلگیری و گسترش این بخش نشان میدهد که هر دوره از تحول آن با متغیرهایی چون دسترسی به منابع مالی، ثبات سیاسی و امکان تعاملات بینالمللی پیوند خورده است.

در شرایطی که بازار جهانی پتروشیمی با رقابتی فشرده، تغییرات سریع فناوری و جابهجایی مراکز تولید مواجه است، تداوم رشد در ایران مستلزم نگاهی فراتر از توسعه فیزیکی واحدهای تولیدی است. در شرایطی که با تعطیلی واحدهای تولیدی در اروپا و جابهجایی کانونهای تولید جهانی، پراکندگی منطقهای تولید محصولات پتروشیمی در حال دگرگونی است و کشورهای عرب حاشیه خلیج فارس برای کسب سهم بیشتری از بازارهای اروپایی و آسیای شرقی تلاش میکنند، افت سرمایهگذاری در صنعت پتروشیمی ایران با موقعیت راهبردی کشور در این نقشه در تعارض است و ضرورت بازنگری سیاستی و تصمیمگیری هوشمندانهتر را برجسته میکند.

پایداری سرمایهگذاری، دسترسی به فناوریهای پیشرفته، و بازسازی روابط تجاری و بازاریابی جهت حضور در بازارهای جدید از جمله عواملی است که آینده این صنعت را رقم خواهد زد. در کنار این تحولات، نقش سیاستهای توسعهای دولت و نهادهای مالی داخلی در حفظ جریان سرمایه، بیش از پیش اهمیت یافته است.

در همین راستا، «دنیای اقتصاد» در گفتوگو با میثم فتحیمحب، کارشناس پتروشیمی، به واکاوی روند تاریخی شکلگیری این صنعت، ارزیابی وضعیت فعلی سرمایهگذاری، ساختار تامین مالی و چشمانداز توسعه در چارچوب برنامه هفتم پرداخته است. به باور کارشناسان، پتروشیمی ایران در آستانه مرحلهای تازه از بلوغ قرار دارد؛ مرحلهای که معیار آن دیگر صرفا نباید افزایش ظرفیت تولید باشد، بلکه باید به توان جذب سرمایه، ارتقای فناوری و مدیریت بازارهای صادراتی تمرکز کرد.

فراز و فرود صنعت پتروشیمی ایران

فتحی، در خصوص وضعیت شکلگیری پایههای صنعت پتروشیمی در ایران گفت: «از سال ۱۳۷۷ تا ۱۴۰۳، روند سرمایهگذاری در صنعت پتروشیمی ایران فراز و فرودهای چشمگیری را تجربه کرده است. در آغاز مسیر توسعه، طی سالهای پایانی دههی هفتاد، سرمایهگذاری سالانه کمتر از یکمیلیارد دلار بود؛ اما با آغاز فازهای نخستین طرحهای بزرگ در دههی ۱۳۸۰، شتابی بیسابقه به خود گرفت. سرمایهگذاری سالانه از حدود ۰.۷میلیارد دلار در سال ۱۳۷۸ به بیش از ۴.۶میلیارد دلار در ۱۳۸۲ رسید که بازتابی از رشد ظرفیت نصبشده و آغاز پروژههای کلیدی در عسلویه و ماهشهر بود. این زمان، دوره شکلگیری زیرساختهای اساسی صنعت بهشمار میرفت که پایههای تولید متانول، الفین و پلیالفین را در کشور بنا کرده است.»

او دهه ۸۰ را دوران پرنوسانی دانست و گفت: «با این حال، از میانهی دههی هشتاد به بعد، روند سرمایهگذاری وارد مرحلهای از نوسان و کاهش شد. عواملی چون نوسان صادرات نفت، تحریمهای بینالمللی، محدودیتهای بانکی و کندی در اجرای پروژهها موجب شد که از سال ۱۳۸۵ تا ۱۳۹۱سرمایهگذاری سالانه بهطور میانگین در محدودهی ۲تا ۳میلیارد دلار باقی بماند. این افت نسبی، نشانهای از گذار صنعت از دورهی رشد شتابان فیزیکی به مرحلهای محتاطانهتر بود؛ دورهای که در آن، مدیریت منابع مالی و تلاش برای تکمیل طرحهای نیمهتمام جایگزین گسترش سریع ظرفیتها شد.»

فتحی دهه گذشته را نیز نقطه عطف دوم سرمایهگذاری در صنعت پتروشیمی معرفی کرد و ادامه داد: «از سال ۱۳۹۲، با تغییر رویکردهای سیاستی و تمرکز بر جذب سرمایههای جدید و تکمیل پروژههای معطلمانده، روند سرمایهگذاری مجددا جان گرفت و در سالهای ۱۳۹۵ تا ۱۳۹۷ به اوج جدیدی در حدود ۴میلیارد دلار در سال رسید. این مقطع را میتوان «دومین موج سرمایهگذاری پتروشیمی ایران» دانست؛ موجی که بر پایه تعریف طرحهای متانولی و اورهآمونیاکی و توسعهی گاز محور شکل گرفت. افزایش تولید گاز در کشور و حاشیه سود بالای متانول و اوره موجب شد که هلدینگهای پتروشیمی، طرحهای متعددی در این حوزه تعریف کنند.»

این کارشناس ادامه داد: «اما با بازگشت تحریمها در سالهای ۱۳۹۸ تا ۱۴۰۲ و تنگتر شدن فضای مالی بینالمللی، روند سرمایهگذاری مجددا دچار رکود شد و در سال ۱۴۰۳ به حدود ۱.۵میلیارد دلار کاهش یافت. بدین ترتیب، میتوان گفت که در ۲۶ سال گذشته، میانگین سرمایهگذاری سالانه در صنعت پتروشیمی ایران حدود ۲.۸میلیارد دلار بوده است؛ عددی که در عین چشمگیر بودن، هنوز فاصلهی قابلتوجهی با نیاز واقعی صنعت برای حفظ جایگاه رقابتی خود دارد.»

تامین مالی پتروشیمی

فتحی در خصوص میزان سرمایهگذاری و شیوههای تامین مالی در صنعت پتروشیمی ایران بیان کرد: «در مجموع، کل تامین مالی ارزی این صنعت از سال ۱۳۷۷ تا ۱۴۰۳ به حدود 26.3میلیارد دلار میرسد. این میزان سرمایهگذاری، از سه منبع اصلی فاینانس خارجی با سهم 62.4درصد (حدود 16.4میلیارد دلار)، صندوق توسعه ملی و صندوق ذخیره ارزی با سهم 30.8درصد (حدود 8.1میلیارد دلار) و سایر منابع داخلی و خارجی با سهم 6.8درصد (حدود 1.8میلیارد دلار) تامین شده است. »

او سرمایهگذاری خارجی را مهمترین عامل توسعه پتروشیمی دانست و افزود: « این ساختار مالی نشان میدهد که رشد و توسعهی صنعت پتروشیمی ایران بیش از هر چیز متکی بر تعاملات بینالمللی و دسترسی به شبکهی تامین مالی خارجی بوده است. در این میان، کشورهای اروپایی مانند آلمان، فرانسه، ایتالیا، بریتانیا، هلند و اتریش با مجموع 9.4میلیارد دلار و کشورهای آسیایی همچون چین، ژاپن و امارات متحده عربی با بیش از ۷میلیارد دلار، نقشی تعیینکننده در توسعه زیرساختها، انتقال فناوری و تامین تجهیزات داشتهاند. چنین ترکیبی از منابع مالی، ضمن آنکه نشانهی جذابیت فنی و اقتصادی پروژههای ایرانی است، گویای توان کشور در ایجاد مسیرهای انعطافپذیر تامین سرمایه بوده است.»

او همچنین بر نقش منابع داخلی تاکید کرد و گفت: «در سطح داخلی، نقش صندوق توسعه ملی و صندوق ذخیره ارزی در استمرار روند سرمایهگذاری حیاتی بوده است. این دو نهاد با تزریق بیش از ۸میلیارد دلار منابع ارزی، عملا ستون فقرات مالی پروژههای راهبردی را تشکیل دادهاند. در شرایطی که فاینانس خارجی محدود یا متوقف شده، این منابع داخلی توانستهاند از توقف طرحها جلوگیری کنند. با این حال، ادامهی این الگو در بلندمدت پایدار نیست؛ زیرا ظرفیت این صندوقها محدود است و تداوم رشد صنعت نیازمند نوآوری در مدلهای مالی است. توسعه ابزارهایی مانند اوراق ارزی پتروشیمی، صندوقهای پروژه، مشارکت عمومی-خصوصی (PPP) و جذب سرمایهی مشترک منطقهای میتواند راهحل عبور از تنگنای تامین مالی در دههی آینده باشد.»

افق پیش روی صنعت پتروشیمی

فتحی در ادامه به افقهای پیشِرو در برنامه هفتم توسعه اشاره کرد و گفت: «برنامه هفتم توسعه صنعت پتروشیمی ایران نقشهی راهی بلندپروازانه برای آینده ترسیم کرده است. طبق اهداف این برنامه، تا پایاندورهی برنامه هفتم توسعه، ۶۸ طرح در دست اجرا یا تعریف قرار دارد که شامل ۶ طرح باقیمانده از برنامه ششم و ۶۲ طرح جدید است. مجموع سرمایهگذاری کل این طرحها 26میلیارد دلار برآورد میشود، درحالیکه تا پایان سال ۱۴۰۳ حدود ۱۲میلیارد دلار از این رقم محقق شده است. بهعبارتی، بخش عمدهای از این پروژهها هنوز در مراحل تکمیل و جذب سرمایه قرار دارند.»

او افزود: «از نظر فنی، میزان پیشرفت فیزیکی متوسط این طرحها حدود ۳۵درصد گزارش شده است که نشان میدهد با برنامهریزی دقیق، امکان بهرهبرداری از آنها تا پایان ۱۴۰۸وجود دارد. ظرفیت اسمی این طرحها بالغ بر ۵۱میلیون تن در سال است و در صورت تحقق کامل، ظرفیت تجمیعی تولید صنعت پتروشیمی ایران به 131.5میلیون تن خواهد رسید. این میزان ظرفیت، میتواند ایران را در جایگاه یکی از سه قطب اصلی پتروشیمی آسیا قرار دهد و سهم کشور از بازار جهانی محصولات پتروشیمی را بهطور چشمگیری افزایش دهد.»

او با اشاره بر اهمیت اقتصادی این طرحها تاکید کرد که اجرای کامل برنامه هفتم توسعه میتواند تحولی معنادار در درآمدهای غیرنفتی کشور ایجاد کند. او افزود:«از منظر اقتصادی، تحقق کامل طرحهای برنامه هفتم به ایجاد درآمد سالانهای معادل 16.5میلیارد دلار منجر خواهد شد؛ درآمدی که با درنظر گرفتن صادرات و عرضه داخلی، میتواند نقش کلیدی در تراز ارزی کشور ایفا کند. چنین ظرفیتی، علاوه بر تقویت تراز تجاری، فرصتهای گستردهای برای اشتغالزایی، توسعه زنجیره ارزش، و گسترش صنایع پاییندستی ایجاد خواهد کرد.»

چالشهای دستیابی به اهداف برنامه هفتم

فتحی در تحلیل الزامات تحقق اهداف صنعت پتروشیمی گفت: «دستیابی به اهداف تعیین شده در برنامه هفتم تنها زمانی ممکن است که صنعت پتروشیمی بتواند بر چند مانع اساسی غلبه کند. نخست، مساله تامین مالی پایدار است. برای تکمیل طرحهای نیمهتمام حدود چهاردهمیلیارد دلار سرمایه تازه نیاز است و جذب چنین حجمی از منابع در شرایط محدودیتهای بینالمللی تنها با بهکارگیری رویکردهای نوین در دیپلماسی اقتصادی، جلب سرمایههای منطقهای و فعالسازی ظرفیتهای داخلی امکانپذیر خواهد بود.»

او با اشاره به ضرورت تحول فناورانه در صنعت افزود:«چالش دوم، توسعه فناوری و بومیسازی تجهیزات کلیدی است. تداوم وابستگی به فناوریهای خارجی در واحدهای الفینی و آروماتیک، خطر آسیبپذیری فنی را بالا نگه میدارد، ازاینرو سرمایهگذاری در تحقیق و توسعه و همکاری نزدیک میان شرکتهای دانشبنیان و هلدینگهای پتروشیمی باید به یکی از محورهای اصلی سیاستگذاری تبدیل شود. »

فتحی در ادامه با تمرکز بر الزامات بازار و تجارت بینالملل تصریح کرد: «سومین چالش، مدیریت بازار و گسترش صادرات هدفمند است. با افزایش ظرفیت تولید به بیش از 131.5میلیون تن در سال، دستیابی به بازارهای جدید ضرورتی اجتنابناپذیر خواهد بود و در این مسیر، حضور فعال در بازارهای نوظهور آفریقا، آمریکای لاتین و آسیای جنوب شرقی میتواند مکمل بازارهای سنتی چین و هند بوده و ثبات صادرات ایران را در بلندمدت تضمین کند.»