سقوط تاریخی تولید اتان

بررسیها حاکی از آن است که انجام اورهال و تعمیرات اساسی در این مجتمع، مهمترین عامل کاهش ۷۱ درصدی تولید نسبت به مهرماه سال گذشته بوده است. این افت در شرایطی رخ داد که اتان، به عنوان خوراک اصلی واحدهای اتیلن و پلیمر در کشور، نقشی حیاتی در تداوم تولید زنجیره پاییندستی دارد و هیچیک از شرکتهای بورسی آن را صادر نمیکنند. به همین دلیل، هرگونه افت در عرضه داخلی میتواند بهطور مستقیم موجب کاهش تولید و درآمد در سایر حلقههای صنعت پتروشیمی شود. در حالیکه بازار داخلی با رکود شدید مواجه شده، در سطح جهانی شرایط کاملا متفاوت است؛ ایالات متحده با اتکا به ذخایر گاز شیل به بزرگترین صادرکننده اتان در جهان تبدیل شده و کشورهای آسیایی، بهویژه چین و هند، با واردات گسترده از آمریکا و خاورمیانه در حال افزایش ظرفیت واحدهای مصرفکننده این خوراک ارزان هستند. تضاد آشکار میان رکود داخلی و رونق جهانی، چالشی تازه برای صنعت پتروشیمی ایران رقم زده است.

ستون صنعت پتروشیمی جهان

اتان، دومین ترکیب گازی ساده پس از متان، امروزه به یکی از مهمترین پایههای صنعت پتروشیمی جهان تبدیل شده است. گازی بیرنگ، سبک و غیرواکنشی که نقش آن در زنجیره ارزش محصولات شیمیایی بسیار فراتر از ظاهر سادهاش است. این ترکیب عمدتا از فرآوری گاز طبیعی و جداسازی مایعات گازی (NGL) به دست میآید و در واحدهای تفکیک گاز، از سایر هیدروکربنها جدا میشود. اتان پس از این مرحله وارد قلب اصلی زنجیره ارزش پتروشیمی و به اتیلن تبدیل میشود.

اتیلن، که از اتان بهدست میآید، خوراک اصلی محصولات شیمیایی و پلیمری است و بیش از نیمی از کل زنجیره پتروشیمی جهان را به خود اختصاص داده است. از دل اتیلن انواع پلیاتیلنها نظیر HDPE، LDPE و LLDPE تولید میشوند. محصولاتی که پایه صنایع بستهبندی، لولهسازی، فیلمهای پلاستیکی و تجهیزات صنعتی هستند. علاوه بر آن، اتیلن با تبدیل به اتیلن اکساید و سپس اتیلن گلیکول، به خوراک اصلی صنایع نساجی و تولید پلیاستر و بطریهای PET بدل میشود. مسیرهای دیگر نیز به تولید وینیل کلراید مونومر برای ساخت PVC و اتیلبنزن برای تولید استایرن منتهی میشود. در واقع اتان با تبدیل به اتیلن، عملا به نقطه شروع زنجیرهای عظیم از کالاهای مصرفی و صنعتی تبدیل میشود که در بستهبندی مواد غذایی، خودرو، ساختمان و حتی تجهیزات پزشکی کاربرد دارند.

مزیت اصلی اتان در مقایسه با خوراکهای سنگینتر مانند نفتا، بازده بالاتر در تولید اتیلن و هزینه کمتر در هر تن محصول است. در بسیاری از کشورها که به منابع غنی گاز طبیعی دسترسی دارند، این ویژگی باعث شده اتان به خوراک استراتژیک تبدیل شود. در مقابل، کشورهایی که مجبور به استفاده از نفتا یا میعانات گازی هستند، هزینههای بالاتری برای تولید همین حجم از اتیلن میپردازند. این تفاوت اقتصادی در سالهای اخیر موجب تغییرات گسترده در سرمایهگذاریهای جهانی در واحدهای کرکینگ شده است.

وضعیت بازار اتان در ایران

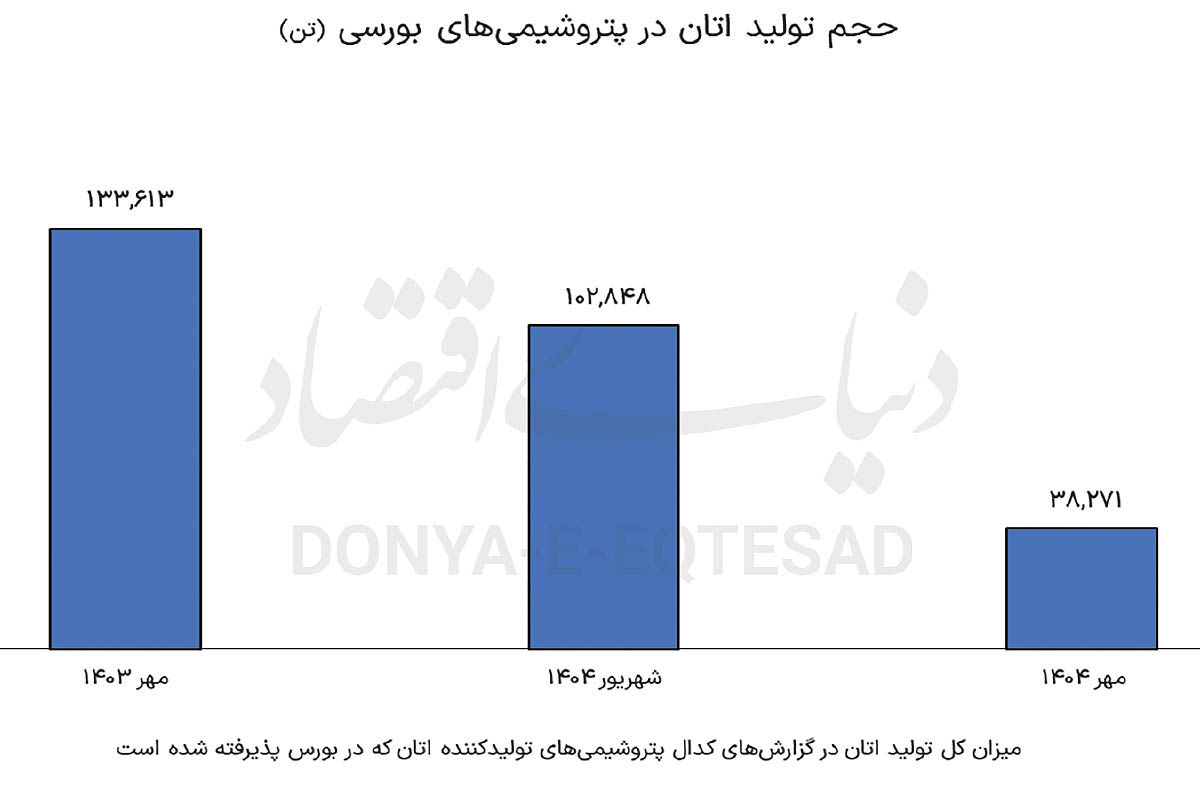

بازار اتان در مهرماه ۱۴۰۴ با یکی از ضعیفترین عملکردهای سالهای اخیر روبهرو شد؛ دادههای منتشرشده از گزارشهای کدال یکی از پتروشیمیهای بورسی تولیدکننده این محصول نشان میدهد که افت تولید، فروش و درآمد به شکل همزمان، نشانگر فشار شدید بر زنجیره بالادستی پتروشیمی کشور است. این محصول که به عنوان خوراک پایه برای تولید اتیلن و سایر پلیمرها در داخل مصرف میشود، از سوی شرکتهای بورسی ایرانی صادر نمیشود و عمده مصرف آن در مجتمعهای داخلی است. با این حال، رکود در تولید مهرماه، اثر مستقیم خود را بر درآمد صنعت گذاشت و چشمانداز ضعیفی را برای فصل پاییز رقم زد. در مهرماه امسال، مجموع تولید اتان در صنعت به ۳۸ هزار و ۲۷۱ تن رسید؛ درحالیکه همین رقم در شهریورماه ۱۰۲ هزار و ۸۴۸ تن و در مهرماه سال گذشته ۱۳۳ هزار و ۶۱۳ تن ثبت شده بود.

این یعنی تولید اتان نسبت به ماه قبل بیش از ۶۳ درصد و در مقایسه با مهر سال گذشته بیش از ۷۱ درصد کاهش یافته است. کاهش چشمگیر تولید در مهرماه به دلیل انجام اورهال و تعمیرات اساسی در یکی از پتروشیمیهای بزرگ تولیدکننده اتان رخ داده است. نکته قابلتوجه آن است که اتان از جمله محصولات راهبردی زنجیره پتروشیمی محسوب میشود و افت در تولید آن میتواند مستقیما بر ظرفیت واحدهای پاییندستی اثر بگذارد. با کاهش تولید اتان، خوراک کمتری به واحدهای تولید اتیلن و پلیاتیلن رسیده و این موضوع میتواند باعث افت تولید در حلقههای بعدی زنجیره نیز شود. کارشناسان بازار انرژی معتقدند این افت تولید اگر در آبانماه هم تداوم پیدا کند، ممکن است بر درآمد کل صنعت پلیمر کشور اثرگذار شود و روند رشد صادرات محصولات نهایی را مختل کند.

کاهش تولید به افت فروش هم منجر شد. در مهرماه ۱۴۰۴میزان فروش داخلی اتان در صنعت برابر با همان مقدار تولید یعنی ۳۸هزار و ۲۷۱ تن بوده است. این رقم نسبت به شهریور ماه (۱۰۲هزار و ۸۴۸ تن) افتی ۶۳ درصدی و نسبت به مهرماه پارسال (۱۳۳ هزار و ۶۱۳ تن) کاهشی ۷۱ درصدی نشان میدهد. زیرا این محصول صادر نمیشود، تمام حجم فروش مربوط به بازار داخل و تحویل به مجتمعهای پاییندستی است.

درآمد حاصل از فروش داخلی نیز همسو با افت فروش، به شدت کاهش یافت. ارزش فروش داخلی صنعت اتان در مهرماه امسال ۶۰۷میلیارد و ۵۴۰میلیون تومان است. این رقم در شهریورماه حدود ۱۶۱۷میلیارد تومان و در مهرماه پارسال ۱۶۰۵میلیارد تومان بود. به این ترتیب، درآمد صنعت اتان نسبت به هر دو ماه یعنی شهریور و مهر سال قبل حدود ۶۲ درصد کاهش یافته است.

این افت همزمان در تولید و درآمد، نتیجه مستقیم کاهش ظرفیت عملیاتی و توقفهای برنامهریزی نشده بوده است. با توجه به اینکه اتان در ایران عمدتا به عنوان خوراک تحویلی به واحدهای الفین و پلیمر استفاده میشود، کاهش عرضه آن موجب افت تحویل خوراک و کاهش فروش بین مجتمعی نیز شده است. از این رو، اثر زنجیرهای کاهش تولید اتان میتواند در ماههای آینده در عملکرد سایر شرکتهای پتروشیمی نیز مشهود باشد.

از سلطه آمریکا تا عطش آسیا

در صحنه تجارت جهانی، ایالات متحده در دهه اخیر با جهش تولید گاز شیل به قدرت بلامنازع بازار اتان تبدیل شده است. تولید انبوه NGLها در حوضههای تگزاس و پنسیلوانیا و سرمایهگذاری در زیرساختهای تفکیک و صادرات، آمریکا را از واردکننده به بزرگترین صادرکننده دریایی اتان در جهان بدل کرده است. پایانههای عظیم صادراتی در سواحل خلیج مکزیک، کشتیهای ویژه حمل اتان مایع و خطوط لوله متصل به واحدهای پتروشیمی، به آمریکا این توان را داده که اتان خود را به اروپا و آسیا صادر کند و سهم عمدهای از بازار خوراکهای پتروشیمیایی را در دست گیرد.

در سوی دیگر، کشورهای خاورمیانه از جمله قطر، عربستان سعودی و امارات نیز بازیگران مهم عرضه اتان هستند. توسعه میدانهای گازی مشترک، پروژههای مایعسازی و واحدهای پتروشیمی جدید در منطقه، باعث افزایش ظرفیت عرضه اتان در سالهای آینده خواهد شد. با این حال، سهم عمده تجارت جهانی در حال حاضر به صادرات ایالات متحده اختصاص دارد. در مقابل، اقتصادهای آسیایی مانند چین، هند، ژاپن و کرهجنوبی بزرگترین واردکنندگان اتان محسوب میشوند؛ کشورهایی که طی سالهای اخیر با هدف کاهش هزینه خوراک و افزایش حاشیه سود واحدهای پتروشیمی خود، به سمت واردات اتان مایع از آمریکا و خاورمیانه رفتهاند.

ایجاد پایانههای ذخیرهسازی سرد، مخازن بزرگ کرایوژنیک و تغییر طراحی واحدهای کرکر از نفتا به اتان، بخش مهمی از سرمایهگذاریهای آسیایی در سالهای اخیر بوده است. این روند باعث شده نقشه تجارت جهانی اتان در فاصله کوتاهی دگرگون شود؛ جایی که آمریکا صادرکننده اصلی و آسیا مقصد نهایی این خوراک ارزان شده است. با وجود این، بازار اتان از ریسکهای ژئوپلیتیک و تجاری نیز مصون نیست. تحریمهای احتمالی، محدودیتهای صادراتی یا تعرفههای گمرکی میان کشورها میتواند مسیرهای تجاری را ناگهان تغییر دهد و موجب اختلال در زنجیره تامین واحدهای پتروشیمی شود. افزون بر آن، هزینه بالای حمل و نیاز به کشتیهای مخصوص حمل اتان باعث شده هرگونه تغییر در سیاستهای انرژی یا نوسانات قیمت نفت و گاز، تاثیر مستقیمی بر قیمت تمامشده این خوراک داشته باشد.

در کنار این تحولات اقتصادی، فشارهای زیستمحیطی برای کاهش استفاده از سوختهای فسیلی و محدودیت در مصرف پلاستیکهای تجدیدناپذیر، چالش بلندمدتی برای تقاضای اتیلن و در نتیجه اتان ایجاد کرده است. با این حال، در کوتاهمدت اتان همچنان ارزانترین و کارآمدترین گزینه برای تولید اتیلن باقی مانده و تا زمانی که تقاضای جهانی برای پلیمرها و مواد مصرفی رشد دارد، جایگاه این گاز در اقتصاد انرژی و پتروشیمی محفوظ خواهد بود.

در مجموع، اتان از مادهای خام و کماهمیت در جریان گاز طبیعی، به یکی از حیاتیترین حلقههای زنجیره پتروشیمی جهانی بدل شده است؛ مادهای که مسیر آن از چاههای گاز تا صنایع بستهبندی و نساجی، تصویری روشن از پیوند میان انرژی، فناوری و تجارت جهانی را به نمایش میگذارد.