سقوط تولید تولوئن

با این حال، افت عرضه مانع از پایداری رشد شد و حجم فروش داخلی به ۵ هزار و ۹۵ تن سقوط کرد. کاهش تولید باعث شد ارزش کل فروش تولوئن در مهر با افت ۳۲ درصدی نسبت به شهریور به حدود ۳۶۱میلیارد تومان برسد. کارشناسان معتقدند بازگشت واحدهای در حال تعمیر میتواند مسیر فروش و تولید را در ماههای آینده ترمیم کند، اما در کوتاهمدت رکود نسبی در عرضه و محدودیتهای خوراک، مانع از رشد دوباره صنعت خواهد شد.

از نفتا تا فوم مبل

تولوئن یکی از مهمترین ترکیبات آروماتیک در زنجیره محصولات پتروشیمی محسوب میشود که از فرآیند پالایش نفت خام و تولید گاز کک حاصل به دست میآید و در ساختار خود یک حلقه بنزن و یک گروه متیل دارد. تولوئن به عنوان یکی از اجزای گروه معروف BTX (بنزن، تولوئن، زایلنها) نقشی کلیدی در تولید مواد واسطهای و محصولات نهایی در صنایع شیمیایی ایفا میکند.

در حلقه بالادستی زنجیره ارزش، خوراک اصلی تولید تولوئن معمولا از نفتا در پالایشگاهها و مجتمعهای پتروشیمی تامین میشود. در واحدهای ریفورمینگ کاتالیستی و کراکینگ، از برشهای سبک نفتا ترکیبات آروماتیکی چون بنزن و تولوئن استخراج میشود. همچنین در صنایع فولادسازی و تولید کک نیز تولوئن به عنوان محصول جانبی تولید میشود.

در میانه زنجیره، تولوئن هم به عنوان یک حلال صنعتی و یک ماده واسطه شیمیایی مورد استفاده قرار میگیرد. بخش مهمی از تولوئن تولیدی از طریق فرآیند هیدرودیآلکیلاسیون به بنزن تبدیل میشود که خود ماده اولیه بسیاری از ترکیبات شیمیایی و پلاستیکی است. همچنین از تولوئن برای تولید زایلنها (مخصوصا پارازایلن) از طریق ترانسآلکیلاسیون استفاده میشود.

در صنایع پاییندستی، تولوئن ماده اولیه تولید بسیاری از محصولات با ارزش افزوده بالاست. از جمله میتوان به تولوئن دیایزوسیانات (TDI) اشاره کرد که در تولید فومهای پلیاورتان برای مبلمان، خودرو و عایقها کاربرد دارد. همچنین از تولوئن برای تولید اسید بنزوئیک، کلرید بنزیل، ترینیتروتولوئن (TNT) و دیگر ترکیبات شیمیایی استفاده میشود.

کاربردهای دیگر تولوئن شامل استفاده گسترده به عنوان حلال در صنایع رنگ و رزین، جوهر چاپ، چسبها و پاککنندههای صنعتی است. در بخش سوخت نیز از تولوئن به عنوان افزاینده عدد اکتان بنزین در موتورهای پرفشار بهره گرفته میشود. بنا بر گزارش آژانس حفاظت محیط زیست آمریکا (EPA)، حدود ۵۰درصد از تولوئن تولیدی جهان برای تولید بنزن، ۳۴ درصد برای ترکیب در بنزین، ۹درصد در تولید TDI و ۵درصد در بخش حلالها به مصرف میرسد.

وضعیت بازار تولوئن در ایران

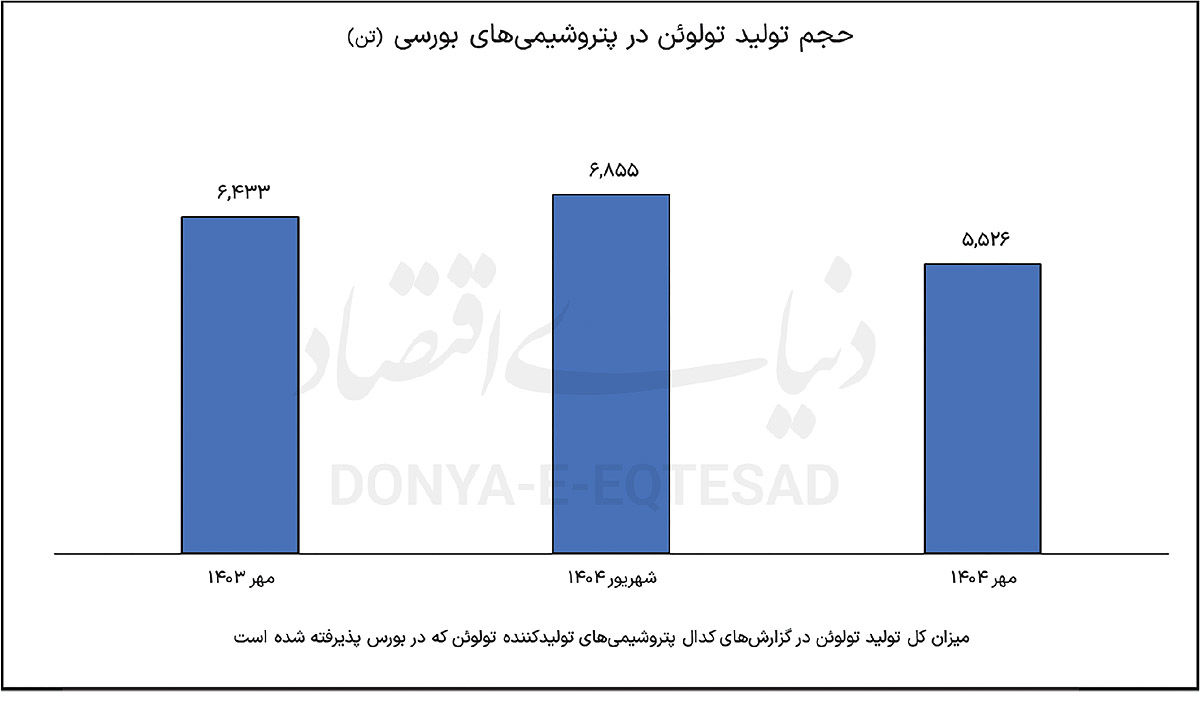

طبق آمار دو پتروشیمی بورسی صنعت، تولید تولوئن در مهر به ۵ هزار و ۵۲۶ تن رسید که نسبت به شهریور افت ۱۹ درصدی و در مقایسه با مهر سال گذشته کاهش ۱۴ درصدی را نشان میدهد. این افت عمدتا ناشی از اورهال یکی از مجتمعهای تولیدکننده تولوئن بوده که باعث کاهش عرضه و افت فروش در کل صنعت شد.

درحالیکه شهریورماه صنعت تولوئن توانسته بود بخشی از عقبماندگی تولید خود را جبران کند، مهرماه شرایط متفاوتی رقم خورد. کاهش بیش از هزار و ۳۰۰ تنی در حجم تولید موجب شد زنجیره فروش و درآمد این محصول نیز تحتتاثیر قرار گیرد. از مجموع تولید مهر، بخشی به مصرف داخلی رسید و بخشی محدود صادر شد که نسبت به روند معمول، حجم کمی محسوب میشود.

صادرات تولوئن در مهرماه به ۱۱۸۱ تن رسید؛ رقمی که نسبت به شهریور رشد ۱۰۷درصدی دارد اما در مقایسه با مهر پارسال هنوز ۵۳درصد پایینتر است.

به نظر میرسد کاهش عرضه داخلی در کنار افت تولید موجب شده حجم صادرات همچنان پایین بماند، با این حال افزایش نسبی در مهر نشانهای از بازگشت تدریجی مسیر صادراتی است. ارزش صادرات نیز به ۶۴میلیارد تومان رسیده که رشد ماهانه ۱۰۱درصدی و افت سالانه ۳۲درصدی را نشان میدهد.

فروش داخلی تولوئن در مهرماه به ۵هزار و ۹۵تن رسیده که در مقایسه با شهریور کاهش سنگین ۴۶درصدی را تجربه کرده است. درحالیکه شهریور برای فروش داخلی ماه پررونقی بود، مهرماه با رکود قابلتوجهی همراه شد. با این حال در مقایسه با مهر پارسال، هنوز رشد ۷درصدی در حجم فروش دیده میشود که نشان میدهد بخشهایی از بازار داخلی همچنان تقاضای پایداری دارند. ارزش فروش داخلی نیز با وجود افت حجمی، به حدود ۲۹۶میلیارد تومان رسید که کاهش ۴۰درصدی نسبت به شهریور و رشد ۶۰درصدی نسبت به مهر سال قبل را نشان میدهد.

در مجموع، کل فروش تولوئن در مهرماه برابر با ۶هزار و ۲۷۶ تن بود که ۳۷درصد کمتر از شهریور و ۱۴درصد پایینتر از مهر سال قبل است. ارزش کل فروش نیز ۳۶۱میلیارد تومان ثبت شد که نسبت به شهریور افت ۳۲درصدی اما نسبت به مهر سال گذشته رشد ۲۹ درصدی دارد. به نظر میرسد افزایش نرخهای فروش تا حدی توانسته اثر افت حجم را جبران کند و مانع از ریزش شدید درآمد شود.

گزارشهای مهر نشان میدهد اورهال یکی از واحدهای تولیدی، محور اصلی افت تولید تولوئن در این ماه بوده است. در نتیجه، کاهش عرضه داخلی و کاهش نسبی تقاضای صادراتی باعث شد فروش کل صنعت نیز افت کند. با وجود این، رشد قیمتهای پایه در بازار داخلی تا اندازهای توانسته درآمد تولیدکنندگان را سرپا نگه دارد. به این ترتیب، صنعت تولوئن در مهرماه با وجود افت محسوس تولید، همچنان در محدوده درآمدی مطلوب باقی مانده است؛ روندی که در صورت پایان تعمیرات و بازگشت کامل ظرفیت، در ماههای آینده میتواند بهبود یابد.

بازار جهانی تولوئن

بازار جهانی تولوئن در سالهای اخیر شاهد تغییرات ساختاری قابلتوجهی بوده است. بر اساس دادههای بانک جهانی و پایگاه تجارت جهانی WITS قاره آسیا محور اصلی تولید و تجارت تولوئن محسوب میشود. در سال ۲۰۲۳ کرهجنوبی با صادراتی به ارزش حدود ۷۴۹میلیون دلار در صدر صادرکنندگان جهان قرار داشت. پس از آن چین با حدود ۴۷۰میلیون دلار، ژاپن با ۳۰۸میلیون دلار، آلمان با ۲۰۲میلیون دلار و تایلند با ۱۷۸میلیون دلار قرار گرفتند. این پنج کشور مجموعا نزدیک به نیمی از کل صادرات جهانی تولوئن را به خود اختصاص دادهاند.

از سوی دیگر، بزرگترین واردکننده تولوئن در جهان در سال ۲۰۲۳ کشور هند بود که حدود ۵۹۳میلیون دلار واردات داشت. پس از آن ایالات متحده با ۵۳۴میلیون دلار، کرهجنوبی با ۳۷۲میلیون دلار، سنگاپور با ۲۷۷میلیون دلار و اندونزی با ۱۱۶میلیون دلار در رتبههای بعدی قرار گرفتند. واردات بالای هند و آمریکا نشاندهنده نیاز این کشورها به تولوئن برای تولید مواد شیمیایی و سوختهای ترکیبی است، در حالیکه نقش سنگاپور بیشتر به عنوان مرکز تجاری و توزیعی در منطقه جنوب شرق آسیا تعریف میشود.

از منظر ظرفیت تولید، چین با در اختیار داشتن حدود ۳۰درصد از تولید جهانی، بزرگترین تولیدکننده تولوئن به شمار میآید. ظرفیت تولید تولوئن در چین طبق دادههای منتشرشده توسط سایت ChemWin در سال ۲۰۲۴ حدود ۲۵میلیون تن در سال برآورد شده است. شرکتهایی چون سینوپک، هنگلی پتروشیمی، و گروه CNOOC از مهمترین تولیدکنندگان داخلی هستند.

در سطح بینالمللی، شرکتهای اکسونموبیل (آمریکا)، شل (هلند و بریتانیا)، سینوپک (چین) و هنگلی پتروشیمی (چین) از بازیگران اصلی بازار محسوب میشوند. شرکت شل در پالایشگاه پرنیس هلند ظرفیت تولیدی بالغ بر نیممیلیون تن در سال دارد، در حالیکه ظرفیت واحدهای سینوپک و هنگلی هر یک بیش از ۸۰۰ هزار تن در سال گزارش شده است.

تحلیلهای موسسه IndexBox نشان میدهد که بازار جهانی تولوئن تا سال ۲۰۳۵ با نرخ رشد متوسط سالانه حدود ۱.۳درصد به رشد خود ادامه خواهد داد و حجم بازار به بیش از ۱۷میلیون تن در سال خواهد رسید. رشد صنایع پاییندستی مانند رنگ و رزین، چسبها، پوششهای صنعتی و فومهای پلیاورتان از مهمترین عوامل تقویت تقاضا در دهه آینده است.

با این حال، بازار تولوئن به شدت به نوسانات قیمت نفت خام و ظرفیت واحدهای ریفورمینگ کاتالیستی وابسته است. هرگونه تغییر در سیاستهای انرژی و روند تولید سوختهای کمکربن میتواند بر تعادل عرضه و تقاضا تاثیر بگذارد. علاوه بر این، توسعه فناوریهای زیستپایه و تولید حلالهای سبز ممکن است در آینده تقاضا برای تولوئن سنتی را کاهش دهد.

بر اساس گزارشهای سال ۲۰۲۴ Mysteel، در نیمه نخست همان سال تنها در چین بیش از ۲.۶میلیون تن ظرفیت جدید تولید تولوئن به بهرهبرداری رسیده است که نشاندهنده تداوم سیاست افزایش خودکفایی در مواد آروماتیک است.

از سوی دیگر، کشورهای اروپایی در سالهای اخیر به دلیل مقررات سختگیرانه زیستمحیطی و هزینه بالای انرژی، بخشی از ظرفیت تولید تولوئن خود را کاهش دادهاند و به واردات از آسیا متکی شدهاند. در مقابل، آمریکای شمالی با تکیه بر نفت شیل همچنان موقعیت رقابتی خود را در تولید حفظ کرده است، هرچند بخشی از محصولات آن به آسیا و آمریکای لاتین صادر میشود.

بهطور کلی، نقشه تجارت جهانی تولوئن بیانگر تمرکز تولید در شرق آسیا و تمرکز مصرف در مناطق صنعتی جهان، بهویژه هند، ایالات متحده و اروپای غربی است. انتظار میرود با ادامه روند شهرنشینی و توسعه صنایع خودروسازی و ساختمانی در آسیا، سهم این منطقه در تقاضای جهانی تولوئن همچنان رو به افزایش باشد.