توقف کامل فروش اتیلبنزن

اتیلبنزن در ایران عملا یک محصول بازاری نیست و تقریبا تمامی تولید آن در همان واحدهای پتروشیمی و یا در مجتمعهای همگروه بهعنوان خوراک استایرن مصرف میشود. به همین دلیل هر کاهش در تولید، بدون فاصله به افت فروش، توقف درآمد و محدودیت خوراک در واحدهای مصرفکننده تبدیل میشود.

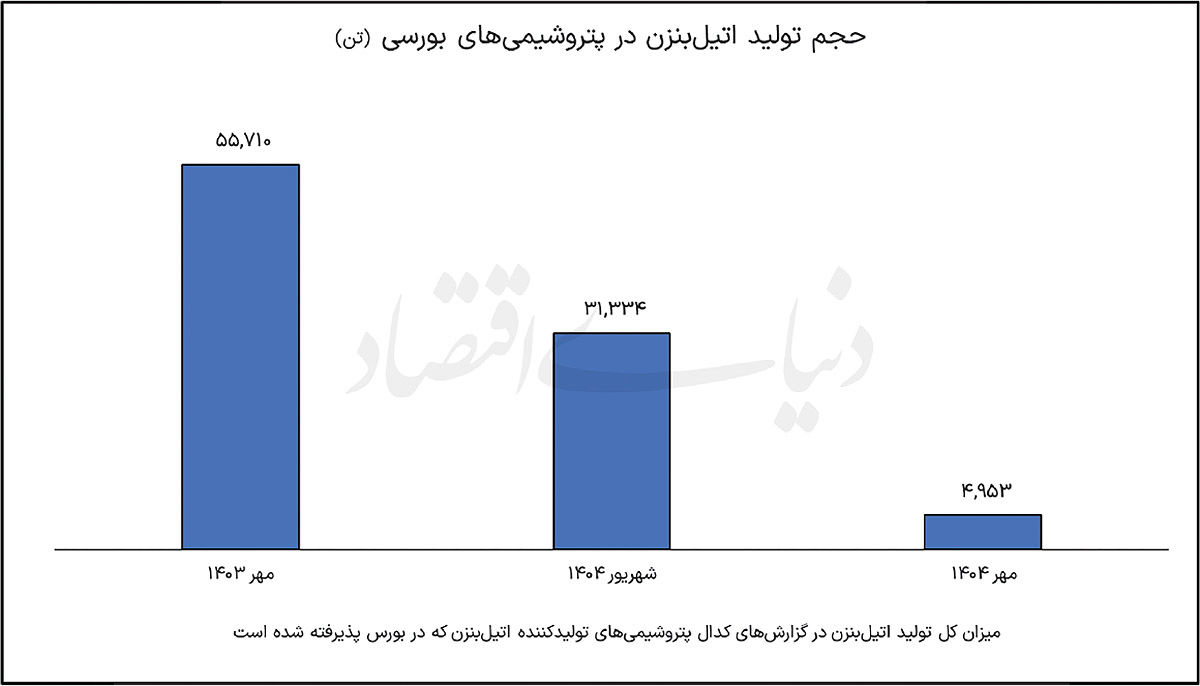

آنچه مهر امسال را متمایز کرد، سقوط کمسابقه تولید از ۵۵هزار و ۷۱۰ تن در مهر سال گذشته به تنها چهارهزار و ۹۵۳ تن بود؛ رقمی که به روشنی نشان میدهد اورهال یکی از پتروشیمیهای بورسی چگونه توانست کل صنعت را به مرز توقف کامل بکشاند. پیامد این شوک تولیدی، نبود فروش داخلی، حذف کامل عرضه و سقوط ۱۰۰درصدی درآمد بود.

وضعیت بازار ایران اکنون هشدار میدهد که حتی در غیاب بحرانهای جهانی، ضعف در تنوع تولیدکنندگان و اتکای بیش از حد به چند واحد محدود، صنعت را در برابر نوسانات داخلی بسیار آسیبپذیر کرده و لزوم بازنگری در مدیریت ظرفیتها و برنامهریزی تعمیرات اساسی را بیش از گذشته برجسته ساخته است.

خوراک کلیدی استایرن

اتیلبنزن یک محصول آروماتیکی است که عملا نقش واسطی غیرقابلجانشین در تولید استایرن دارد. بیش از ۹۹درصد مصرف جهانی این ترکیب صرف تولید استایرن میشود و در ادامه به پلیاستایرن، ABS و سایر رزینهای استایرنی تبدیل میگردد؛ محصولاتی که در بستهبندی، ساختمان، خودرو و الکترونیک کاربرد گسترده دارند.

ارتباط بین هزینه خوراک و رقابتپذیری تولیدکنندگان در این زنجیره تعیینکننده است. دسترسی به بنزن و اتیلن با هزینه پایین، به ویژه از طریق مجتمعهای پالایشی و کرکرهای اتیلن پروپیلن، مزیت رقابتی عظیمی به شمار میآید. به همین دلیل مجموعههای یکپارچه نفتی و پتروشیمی که هم خوراک و هم ظرفیت تبدیل را در اختیار دارند، در بازار اتیلبنزن و استایرن قدرتمند ظاهر میشوند.

از منظر کاربرد، استایرن تولیدشده از اتیلبنزن خوراک اصلی تولید پلیاستایرن سخت و فوم، ABS و انواع کوپلیمرها و رزینهای حرارتی ترموپلاستیک است. پلیاستایرن و EPS در بستهبندیهای یکبارمصرف، عایقهای ساختمانی و محصولات مصرفی بهطور گسترده کاربرد دارند. ABS در صنایع خودروسازی و الکترونیک برای تولید قطعات بدنه، پنلها و محفظههای دستگاهها به کار میرود. همچنین استایرن به تولید لاتکسها، لاستیکهای ترکیبی و رزینهای مخصوص قالبگیری و پوششها میانجامد که در صنایع مختلف کاربردهای صنعتی و ساختمانی دارند.

وضعیت بازار اتیلبنزن در ایران

صنعت اتیلبنزن ایران در مهر امسال یکی از ضعیفترین کارنامههای خود را ثبت کرد. تولید کل صنعت از ۵۵هزار و ۷۱۰ تن در مهر سال گذشته به چهار هزار و ۹۵۳ تن سقوط کرد. افتی کمسابقه که ریشه اصلی آن در اورهال پتروشیمی بورسی تولیدکننده این محصول قرار دارد. کاهش تولید باعث شد فروش داخلی، فروش کل و درآمد صنعت نیز عملا به صفر میل کند و اثر آن در زنجیره پاییندست کاملا نمایان شود.

اتیلبنزن یکی از حلقههای کلیدی در زنجیره تولید استایرن و پلیمرهای مرتبط است. این محصول عمدتا یک خوراک داخلی در واحدهای پتروشیمی است و کمتر وارد بازار آزاد یا صادرات میشود. بنابراین هرگونه اختلال در تولید، مستقیما مسیر تبدیل و فرآوری آن را تحتتاثیر قرار میدهد و در نهایت روی صنایع پاییندست بازتاب پیدا میکند.

در مهر ۱۴۰۴ صنعت تولید اتیلبنزن با یک شوک جدی مواجه شد. مجموع تولید این محصول در سطح صنعت که در مهر ۱۴۰۳ معادل ۵۵هزار و ۷۱۰تن بود، در شهریور ۱۴۰۴ به دلیل کاهش ظرفیت تولید به ۳۱هزار و ۳۳۴تن رسید. اما مهر امسال نقطه بحرانی بود؛ جایی که رقم تولید تنها چهارهزار و ۹۵۳تن ثبت شد. این یعنی یک افت ۹۱درصدی نسبت به مهر سال گذشته و کاهش ۸۴درصدی نسبت به شهریور همین سال.

طبق بررسیها، دلیل اصلی این عقبگرد، اجرای اورهال اجباری برنامهریزی نشده در یکی از پتروشیمیهای بورسی تولیدکننده اتیلبنزن بوده است.

سقوط تولید اثر خود را در بخش فروش نیز نشان داد. صنعت در مهر ۱۴۰۳ حدود ۴۴تن فروش داخلی داشت و این رقم در شهریور ۱۴۰۴ به ۲۵تن کاهش یافت.. فروش کل صنعت نیز از ۴۴ تن به صفر رسید که افت ۱۰۰ درصدی نسبت به مهر سال گذشته و همینطور شهریور امسال محسوب میشود.

با توجه به اینکه اتیلبنزن عمدتا در خود واحدهای پتروشیمی مصرف میشود، بخش عمدهفروش آن معمولا داخلی و محدود است؛ اما همین حجم اندک نیز در ماه گذشته ناپدید شد و به دلیل نبود تولید، هیچ خوراکی برای عرضه باقی نماند. در نتیجه، بخشهایی از زنجیره پاییندست که بخشی از نیاز خود را از بازار تامین میکردند، با محدودیت مواجه شدند و برخی واحدها مجبور شدند به ذخایر قبلی تکیه کنند یا با ظرفیت پایینتر عملیات را ادامه دهند.

افت فروش، به سادگی مسیر را برای سقوط درآمد هموار کرد. در مهر سال گذشته، ارزش فروش داخلی اتیلبنزن حدود دومیلیارد تومان ثبت شده بود. با کاهش تولید در تابستان، این رقم در شهریور ۱۴۰۴ به هزار و ۴۸۶میلیارد تومان و در مهر امسال این عدد به صفر رسید.

این افت ۱۰۰درصدی درآمد نسبت به مهر گذشته و شهریور امسال کاملا منطبق بر شرایط تولید و فروش است. زمانی که هیچ محصولی تولید و عرضه نمیشود، ثبت درآمد عملا ناممکن است. اما نکته مهم آن است که این رخداد، یک هشدار جدی برای زنجیره ارزش پتروشیمی محسوب میشود؛ زیرا توقف تولید تنها در یک واحد پتروشیمی بورسی، میتواند تولید، فروش و درآمد کل صنعت را به نقطه صفر برساند.

باید توجه داشت که اتیلبنزن برخلاف بسیاری از محصولات پتروشیمی، بازاری گسترده برای فروش مستقیم ندارد و تقریبا تمام خروجی آن بهعنوان خوراک برای استایرن در همان واحد پتروشیمی یا یک واحد همگروه مصرف میشود.

بنابراین درآمد این صنعت تابعی از حجم تولید واقعی و نرخهای داخلی انتقال محصول است.

در چنین ساختاری، کوچکترین اختلال فنی یا اورهال میتواند تمام معادلات درآمدی را در یک بازه کوتاه بر هم بزند. درست به همین دلیل، مهر ۱۴۰۴ به نمونهای شاخص در تحلیل ریسکهای عملیاتی صنعت تبدیل شده است. محدود شدن تولید به ۴هزار و ۹۵۳ تن و توقف کامل فروش نشان میدهد که این زنجیره ظرفیت اندکی برای تحمل شوک دارد و وابستگی به یک یا دو تولیدکننده، یک ضعف استراتژیک محسوب میشود.

تجارت جهانی اتیلبنزن

جریان تجاری اتیلبنزن منعکسکننده تمرکز تولید و مراکز توزیع شیمیایی جهان است. در سطح جهانی، تولید و مصرف استایرن و اتیلبنزن در آسیا، بهویژه در چین، کره و تایوان، سهم چشمگیری دارد. زیرا بسیاری از واحدهای تولیدی با ظرفیت بالا در این منطقه مستقرند و مصرفکنندگان نهایی رزینهای استایرنی نیز در همین زنجیره داخلی قرار دارند. در اروپا، کشورها وهابهای شیمیایی همچون بنلوکس و آلمان نقش مهمی در صادرات و تجارت این محصول ایفا میکنند. بهویژه که بنادر بزرگی مانند روتردام به عنوان مراکز ترانزیت و بازتوزیع عمل میکنند.

بازار جهانی تحتتاثیر چند عامل کلیدی تغییرات در ظرفیت تولید، هزینههای خوراک و سیاستهای انرژی و زیستمحیطی است. در سالهای اخیر این صنعت شاهد افزودن ظرفیتهای جدید در آسیا و تغییراتی در ساختار تولید کشورهای پیشرفته بوده است. در منطقههایی که هزینه انرژی بالاست، برخی تولیدکنندگان به بازنگری یا کاهش ظرفیت رو آوردهاند تا از فشارهای هزینهای بکاهند. در مقابل، مناطقی با دسترسی به خوراک ارزانتر، از جمله خاورمیانه و برخی نقاط آمریکای شمالی، توان رقابتی بالاتری در تولید اتیلبنزن و استایرن پیدا کردهاند.