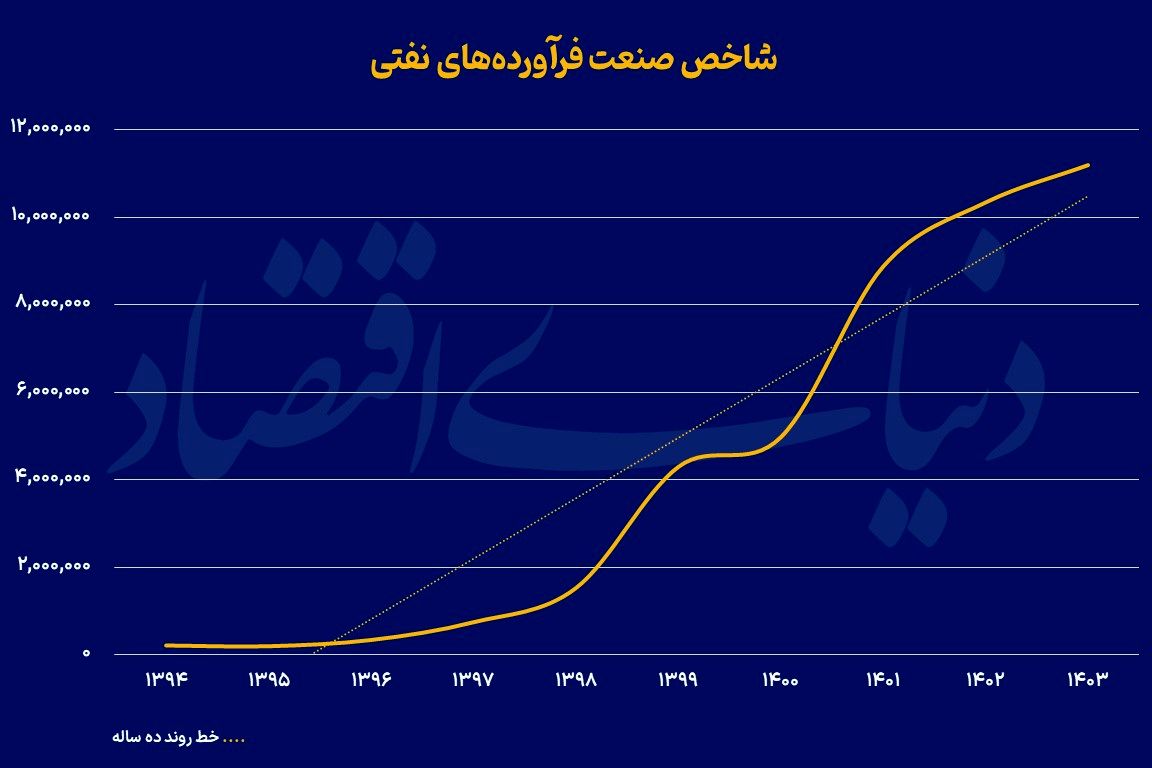

پایداری در نسبتهای مالی فرآوردههای نفتی طی ۱۰ سال اخیر

عیارسنجی جریان نقدی نفتی ها

در مجموع این صنعت از در بازه زمانی یادشده 4هزار و 997درصد بازدهی کسب کرده است. از دیگرسو بررسی دادههای مربوط به جریانهای نقدی و فروش این صنعت نیز تصویری روشن از تحولات درونی آن ارائه میدهد. بررسی دقیقتر این دادهها نشان میدهد، ساختار مالی و عملیاتی این شرکتها در برابر تحولات اقتصادی کشور، تغییرات قیمت جهانی نفت، و نوسانات ارزی واکنش نشان داده است. بررسی روند این دادهها نهتنها وضعیت گذشته را ترسیم میکند بلکه چرایی بسیاری از نوسانات ارزش سهام پالایشیها در بازار سرمایه را نیز آشکار میسازد.

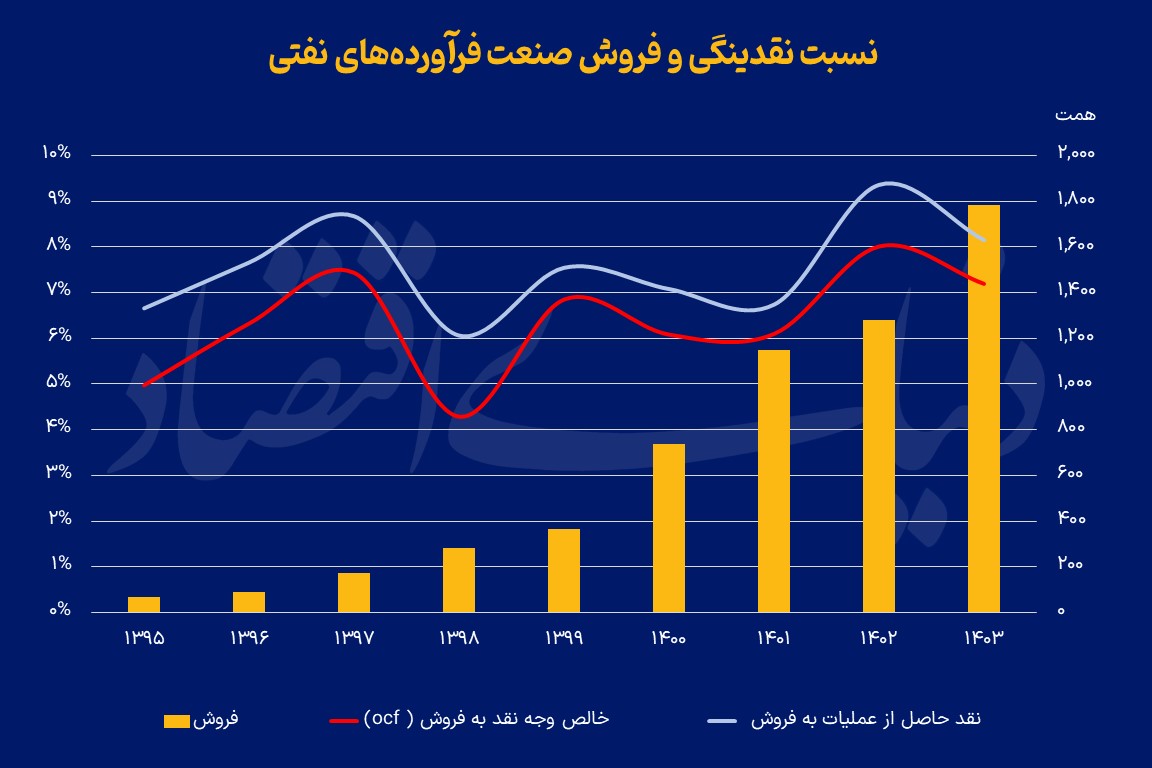

نسبت جریان نقدی حاصل از فعالیتهای عملیاتی به فروش یا همان نسبت (OCF)، یکی از شاخصهای بنیادی و کلیدی در ارزیابی سلامت مالی و کارآیی عملیاتی شرکتها بهویژه در صنایع سرمایهبر مانند صنعت فرآوردههای نفتی است. این نسبت نشان میدهد چه سهمی از فروش شرکت واقعا به وجه نقد تبدیل میشود و تا چه اندازه سود گزارششده توانایی ایجاد نقد واقعی را دارد. با توجه به ماهیت صنعت فرآوردههای نفتی که در آن گردش مالی بالا و هزینههای جاری سنگین است، اهمیت این شاخص دوچندان است، زیرا حاشیه سود معمولا محدود و وابسته به قیمت جهانی نفت، نرخ ارز، و سیاستهای داخلی است.

نسبت OCF بالا در این نوع از صنایع بیانگر آن است که شرکت توانسته مدیریت موثری بر سرمایه در گردش، دریافت مطالبات از شرکتهای دولتی و کنترل موجودیها داشته باشد و بخش قابلتوجهی از فروش خود را به وجه نقد واقعی تبدیل کند. در مقابل، کاهش این نسبت میتواند هشداری از افزایش هزینه مواد اولیه، انباشت موجودی و مهمتر از همه تاخیر در وصول مطالبات باشد. ازاینرو، تحلیل روند این نسبت در شرکتهای پالایشی یکی از معیارهای اصلی سنجش پایداری جریان نقدی و توانایی تداوم عملیات آنها محسوب میشود و در تصمیمگیری سرمایهگذاران نقش تعیینکنندهای دارد.

در ابتدای دوره مورد بررسی، یعنی سال مالی منتهی به اسفند ۱۳۹۵، حجم نقد حاصل از عملیات در صنعت فرآوردههای نفتی حدود 4.4 همت بوده است. در همان سال، فروش کل صنعت نیز در حدود 66همت بود که نشان میداد سهم نقدی حاصل از فروش در سطح پایینی قرار دارد. جریان خالص ورود وجه نقد ناشی از فعالیتهای عملیاتی پس از کسر مالیات در همان سال، حدود 3همت بود و نسبت نقد به فروش به 4.98درصد رسیدهاست. این ارقام تصویر صنعتی را نشان میداد که هنوز در مرحله تثبیت عملیات و کنترل هزینهها قرار دارد و ظرفیت نقدسازی آن در مقایسه با حجم فروش چندان بالا نیست.

در سال ۱۳۹۶ وضعیت بهبود قابلتوجهی یافت. نقد حاصل از عملیات در صورت جریان وجوه نقد این صنعت با رشد بیش از پنجاه درصدی به حدود 6.7همت رسید و جریان خالص ورود وجه نقد عملیاتی به بیش از 5.5همت افزایش یافت. فروش صنعت نیز با رشد 32.31درصدی در همین سال به نزدیک 88همت رسید که بیانگر رشد محسوس تقاضا و افزایش حجم مبادلات داخلی و صادراتی بود.

نسبت خالص وجه نقد به فروش از حدود 5درصد به 6.33درصد افزایش یافت که نشانهای از بهبود کارآیی عملیاتی است. در این سال شرکتهای پالایشی با بهبود مدیریت سرمایه در گردش و کنترل بهتر هزینههای تولید توانستند بخشی از درآمد خود را به وجه نقد واقعی تبدیل کنند. این روند به خوبی نشان میدهد که ساختار مالی صنعت در حال خروج از وضعیت رکود و حرکت به سمت پایداری بیشتر بوده است. سال ۱۳۹۷ را میتوان نقطه اوج اولیه در عملکرد نقدی این صنعت دانست.

در این سال نقد حاصل از عملیات به بیش از 15 همت رسید و جریان خالص ورود وجه نقد از فعالیتهای عملیاتی پس از کسر مالیات به بیش از 12.9همت افزایش یافت. فروش نیز با جهشی صد درصدی به بیش از 173همت رسید و نسبت نقد به فروش به بالاترین سطح خود تا آن زمان یعنی حدود 7.66درصد رسید. این رشد چشمگیر تا حد زیادی بهواسطه افزایش قیمت جهانی نفت و رشد نرخ ارز در داخل کشور اتفاق افتاد که باعث شد درآمد ریالی شرکتهای نفتی به شکل محسوسی افزایش یابد.

اما در سال ۱۳۹۸ روند مثبت متوقف شد و نشانههایی از فشار بر نقدینگی صنعت پدیدار گردید. در این سال نقد حاصل از عملیات با رشد نسبتا محدود به حدود 17.1همت رسید، درحالیکه جریان خالص ورود وجه نقد از فعالیتهای عملیاتی به حدود 12.1همت کاهش یافت. نسبت نقد به فروش نیز به حدود 4.29درصد افت کرد. علت این افت را میتوان در ترکیب چند عامل جستوجو کرد: نخست افزایش هزینههای خوراک و انرژی که در همان دوره تحت تاثیر نوسانات ارزی و تغییر نرخ تسعیر خوراک شرکتهای پالایشی بود.

دوم افزایش سرمایه در گردش ناشی از رشد بدهیهای تجاری و تاخیر در دریافت مطالبات از شرکت ملی پالایش و پخش فرآوردههای نفتی که منجر به قفل شدن بخشی از نقدینگی شرکتها شد. این عوامل در مجموع موجب شد که بخشی از سود حسابداری به نقد واقعی تبدیل نشود و نسبت نقد به فروش افت کند. با وجود این، جریان نقدی عملیاتی همچنان مثبت باقی ماند که نشاندهنده تابآوری صنعت در شرایط دشوار اقتصادی بود.

در سال ۱۳۹۹ با وجود تداوم تحریمهای بینالمللی و محدودیتهای صادرات، وضعیت جریان نقدی صنعت بار دیگر بهبود یافت. نقد حاصل از عملیات به بیش از 27.4همت رسید و جریان خالص وجه نقد عملیاتی پس از مالیات نیز به حدود 24.9همت افزایش یافت. فروش در همین سال با کاهش 54درصدی شیب افزایش فروش به بیش از 364همت رسید. نسبت نقد به فروش در این مقطع دوباره رشد کرد و به بیش از 6.85درصد رسید. این بهبود احتمالا ناشی از افزایش نرخ تسعیر ارز و رشد ارزش ریالی فروش محصولات بود.

شرکتهای پالایشی توانستند با استفاده از فرصت افزایش قیمتهای جهانی و افزایش حجم صادرات غیرمستقیم از طریق واسطهها، بخشی از افت سال قبل را جبران کنند. همچنین به نظر میرسد که مدیریت مالی این شرکتها در وصول مطالبات و کنترل هزینههای جاری موفقتر عمل کرده است. بررسیهای دنیای اقتصاد نشان میدهد در سال ۱۴۰۰ روند صعودی نقدسازی ادامه پیدا کرد اما با شتابی کمتر. نقد حاصل از عملیات در این سال به بیش از 52همت افزایش یافت و جریان خالص ورود وجه نقد عملیاتی پس از مالیات حدود ۴۴۷میلیون واحد ثبت شد. فروش نیز با جهشی 102درصدی به بیش از 736 همت رسید.

نسبت نقد به فروش حدود شش درصد گزارش شد که در ظاهر کمی کمتر از سال قبل بود اما با توجه به رشد دوبرابری فروش، سطح نقد حاصل از عملیات در ارزش مطلق بسیار بیشتر شده بود. در این مقطع صنعت فرآوردههای نفتی وارد مرحلهای از رشد سریع درآمد شد که بیشتر ناشی از تورم قیمتی و افزایش نرخ جهانی فرآوردهها بود. در نتیجه حجم ریالی معاملات و سود اسمی افزایش یافت اما نرخ تبدیل فروش به نقد تقریبا ثابت ماند.

فشارهای نقدینگی و چالشهای ساختاری

در سال ۱۴۰۱ نیز این صنعت توانسته سطح نسبتهای نقدینگی خود را متناسب با رشد فروش حفظ کند. در این دوره شرکتهای پالایشی از افزایش ظرفیت تولید و ثبات نسبی در تامین خوراک بهرهمند شدند و نقدشوندگی عملکرد آنها تقویت شد. با این حال، هزینههای سرمایهای نیز افزایش یافت که در ارقام جریان نقدی سرمایهگذاری قابل مشاهده است. خروج نقد ناشی از سرمایهگذاری در سال ۱۴۰۱ به بیش از 24همت رسید، رقمی که میتواند بیانگر تداوم روند توسعهای صنعت باشد. با این حال تقریبا ثابت ماندن مالیات پرداختنی اصلیترین دلیل این رشد است و نشان میدهد تصمیمات سیاستگذار میتواند با سرعت هرچه تمام روند صورتهای مالی صنایع را تغییر دهد و بدون توجه به روندهای تصمیمگیری در فضای سیاستگذاری نمیتوان درک کاملی از صورتهای مالی داشت.

در سال ۱۴۰۲ عملکرد مالی صنعت به شکل محسوسی بهبود یافت. نقد حاصل از عملیات از مرز 119همت گذشت و جریان خالص وجه نقد عملیاتی پس از کسر مالیات نیز به بیش از 102همت رسید. فروش در این سال نیز با رشد خفیف 11درصدی به بیش از هزار و 280همت افزایش یافت و نسبت نقد به فروش به 8.01درصد رسید که بالاترین رقم ثبتشده از سال ۱۳۹۵ تاکنون است. افزایش این نسبت نشان میدهد که صنعت توانست بخش بیشتری از درآمد خود را به وجه نقد واقعی تبدیل کند. احتمالا بهبود ساختار فروش صادراتی و افزایش بهرهوری عملیاتی از عوامل موثر بر این رشد بوده است. رشد همزمان فروش و نقدینگی در این سال نشانهای از سلامت مالی بالاتر شرکتهای زیرمجموعه صنعت بود و حاکی از ثبات نسبی شرایط اقتصادی کشور و بازگشت اعتماد به بازار داخلی فرآوردههای نفتی است.

تعادل در شرایط تورمی

در نهایت در سال ۱۴۰۳ نیز با شیب کمتر این روند صعودی ادامه یافت. نقد حاصل از عملیات به حدود 145 همت رسید و جریان خالص ورود وجه نقد عملیاتی پس از مالیات به بیش از 128 همت افزایش پیدا کرد. فروش نیز با جهشی قابلتوجه به حدود هزار و 782 همت رسید. نسبت نقد به فروش در این سال حدود 7.19درصد محاسبه شد که نسبت به سال قبل اندکی کاهش نشان میدهد اما در مقایسه با ابتدای دوره، جهشی بزرگ را نشان میدهد.

با این وجود، افزایش همزمان فروش و نقدینگی بیانگر حفظ پایداری در عملیات و تداوم گردش نقدی مثبت در سطح صنعت است. در این مقطع صنعت فرآوردههای نفتی در نقطهای از بلوغ مالی قرار گرفته که توانسته همزمان سطح بالایی از فروش و نقد عملیاتی را حفظ کند و فشارهای سرمایهگذاری را نیز تا حدودی مدیریت نماید.

مرور ده سال اخیر نشان میدهد که صنعت فرآوردههای نفتی در بورس تهران توانسته است از مرحلهای با جریان نقدی محدود و وابستگی شدید به تغییرات قیمت نفت خام، به مرحلهای با نقدشوندگی بالا و ثبات نسبی در عملیات برسد. مسیر طیشده از رشد تدریجی نسبت نقد به فروش، از حدود پنج درصد در سال ۱۳۹۵ تا بیش از هفت درصد در سال ۱۴۰۳، نمایانگر بهبود مستمر در کارآیی مالی و عملیاتی است.

در طول این دوره، صنعت نه تنها توانسته است حجم فروش خود را بیش از بیستوشش برابر افزایش دهد، بلکه موفق شده جریان نقدی عملیاتی را بیش از 38 برابر افزایش دهد. این رشد همزمان در فروش و نقدینگی نشان میدهد که شرکتهای پالایشی و تولیدکننده فرآوردههای نفتی توانستهاند سازوکار مالی خود را به نحوی تنظیم کنند که بخش قابلتوجهی از سود حسابداری به نقد واقعی تبدیل شود. چنین وضعیتی به ندرت در صنایع بزرگ و وابسته به انرژی مشاهده میشود و نشاندهنده ظرفیت بالای این بخش در انطباق با شرایط اقتصادی کشور است.

سایه روشن سرمایهگذاریهای توسعهای

از منظر جریانهای سرمایهگذاری نیز دادهها حاکی از افزایش مستمر هزینههای توسعهای در این صنعت است. جریان نقدی سرمایهگذاری در تمام دوره افزایشی بودهاست و از حدود 1.6همت در سال ۱۳۹۵ به بیش از 53.2همت در سال ۱۴۰۳ رسیده است که رشد بیش از 3 هزار درصدی را نشان میدهد. این روند بیانگر تداوم برنامههای توسعهای، نوسازی تجهیزات، و افزایش ظرفیت پالایش در سطح صنعت است. اگرچه خروج نقدی ناشی از سرمایهگذاری ممکن است در کوتاهمدت فشار بر نقدینگی ایجاد کند، اما از منظر تحلیل روندی، چنین الگویی نشانهای از پویایی و تلاش برای حفظ رقابتپذیری در بازار است.

در مجموع میتوان گفت صنعت فرآوردههای نفتی طی این 10 سال توانسته است از فاز تثبیت به فاز رشد پایدار نقدینگی وارد شود و به نظر میرسد افتوخیزهای مقطعی در برخی سالها بیشتر ناشی از شرایط کلان اقتصادی و نوسانات قیمت جهانی نفت بوده است تا ضعف ساختاری در صنعت. پیوستگی رشد در ارقام فروش و نقد عملیاتی، حتی در دورههای تورمی و تحریم، بیانگر توانمندی عملیاتی و انعطافپذیری بالای این بخش است.

شیبی که گویای مسیر تدریجی اما پایدار حرکت صنعت از سطح نقدینگی پایین به سطح نسبت نقدینگی بالا است. این مسیر نشان میدهد که صنعت فرآوردههای نفتی، با وجود تمام چالشهای محیطی و سیاستی، توانسته است درون خود مکانیسمهای کارآمدی برای تولید نقد واقعی ایجاد کند و جریان مالی خود را به ثبات برساند.