در تابستان حاشیه سود فصلی صنعت سیمان، آهک و گچ به ۵۲ درصد رسید

بازگشت صنعت سیمان به ثبات مالی

عملکرد مالی صنعت سیمان در چهار فصل اخیر، نشانهای از تثبیت و رشد تدریجی پس از یک دوره نوسان است. بررسی روند فروش در بازه زمانی ۱۴۰۲ تا ۱۴۰۴ حاکی از آن است که سیمانیها توانستهاند درآمد عملیاتی خود را در مسیر افزایشی قرار دهند. رشد تدریجی فروش، که از فصول ابتدایی سال ۱۴۰۲ آغاز شد، در سال ۱۴۰۴ به جهشی قابلتوجه منتهی شد. فروش این صنعت، از حدود ۱۰ همت در بهار ۱۴۰۲ به بیش از ۲۳.۲ همت در انتهای تابستان سال جاری رسید. بررسی دادههای تابستان سال جاری نسبت به مدت مشابه سال گذشته هم رشد ۵۸ درصدی را نشان میدهد.

این رشد در شرایطی رقم خورد که بازار داخلی با نوسانات تقاضا و رکود نسبی ساختوساز روبهرو بود. بهنظر میرسد بخشی از این افزایش ناشی از بهبود قیمتهای فروش، بازگشت نسبی صادرات و تعدیل در سیاستهای قیمتی دولت بوده است. از سوی دیگر، شرکتهای سیمانی با افزایش بهرهوری در خطوط تولید و ارتقای ظرفیت عملیاتی توانستند افت مقطعی تولید در دورههای کممصرف را جبران کنند. افزایش تدریجی حجم معاملات در بازار فیزیکی سیمان نیز نشان داد که تقاضای داخلی، هرچند با سرعتی کمتر از رشد قیمتها، در حال بازگشت است. بخش قابلتوجهی از این روند به پروژههای عمرانی دولتی و طرحهای ساختوساز عمومی مربوط میشود که پس از دورهای توقف، در سال ۱۴۰۳ و ابتدای ۱۴۰۴ مجددا فعال شدند. از دیگرسو جنگ تحمیلی ۱۲ روزه بهشدت بازار داخلی را تحتتاثیر قرار داد.

رشد ۳ درصدی سود ناخالص

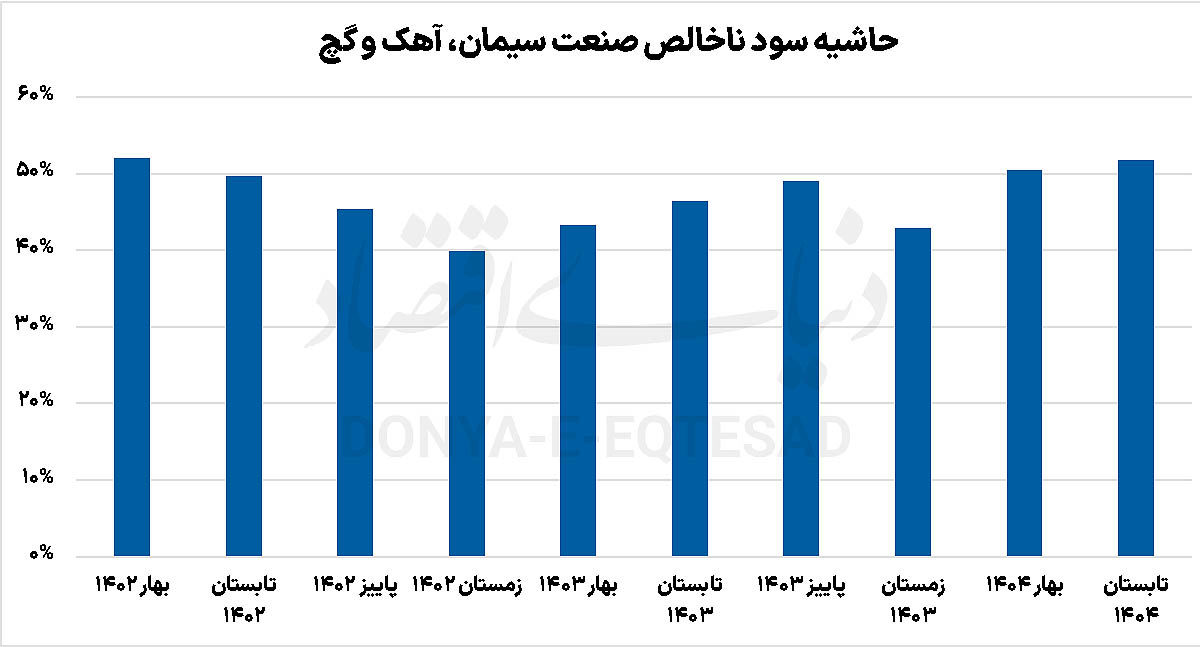

در کنار رشد فروش، یکی از چالشهای ماندگار صنعت سیمان در سالهای اخیر، افزایش هزینههای تولید بوده است. این صنعت از جمله صنایعی است که وابستگی شدیدی به انرژی دارد و تغییرات نرخ گاز، برق و سوختهای جایگزین، اثر مستقیمی بر بهای تمامشده دارد. دادهها نشان میدهد که اگرچه بهای تمامشده محصولات سیمانی در سالهای اخیر همگام با تورم عمومی افزایش یافتهاست، اما در تابستان این نسبت به کمترین میزان خود از ابتدا ۱۴۰۲ رسید. حاشیه سود این صنعت (نسبت سود ناخالص به درآمد) از حدود ۴۶ درصد در تابستان ۱۴۰۳ به حدود ۵۲ درصد در تابستان سال جاری رسید.

بررسیها نشان میدهد در این دوره حاشیه سود به طور میانگین ۴۷ درصد بوده است. با این حال، کارشناسان هشدار میدهند که در صورت تداوم محدودیتهای انرژی یا اعمال سیاستهای قیمتی سختگیرانه، احتمال بازگشت فشار بر سودآوری وجود دارد. بهویژه در زمستان که این صنعت احتمالا با محدودیت گاز مواجه خواهد شد و استمرار تولید بدون برنامهریزی دقیق دشوار بهنظر میرسد.

سرمایهگذاری در داراییهای ثابت

بررسی ترازنامه تجمیعی شرکتهای سیمانی نشان میدهد بخش عمدهای از منابع در دو سال اخیر به سرمایهگذاری در داراییهای ثابت اختصاص یافته است. این روند بیانگر تمایل شرکتها به توسعه ظرفیت، نوسازی خطوط تولید و اجرای طرحهای بهینهسازی انرژی است. از ابتدای سال ۱۴۰۲ این صنعت به طور میانگین در هر فصل ۲۳.۱۵ درصد افزایش در داراییهای ثابت را به ثبت رسانده است. در فصل اول سال جاری این صنعت با افزایش چشمگیر ۸۷.۷۸ درصدی داراییهای ثابت صورت مالی خود را با تغییرات گسترده مواجه کرد. افزایش محسوس ارزش داراییهای مشهود در ترازنامه صنعت سیمان، نشاندهنده حرکت بهسوی تقویت زیرساختهای تولیدی است. این موضوع میتواند در بلندمدت موجب کاهش هزینههای استهلاک، افزایش کیفیت محصول و توان صادراتی شود.

این رشد در تابستان نیز ادامه یافت اما رشد آن به شدت کاهش یافت و با رشد ۳.۷۲ درصدی نسبت به بهار به بیش از ۴۷ همت رسید. با این حال، بازدهی این سرمایهگذاریها به سرعت محقق نمیشود و برخی تحلیلگران معتقدند که فشار نقدینگی ناشی از طرحهای توسعهای ممکن است در کوتاهمدت بر جریانهای نقدی شرکتها اثر بگذارد. از دیگرسو نسبت دارایی ثابت این صنعت به کل داراییها نیز به شدت افزایش یافت که نشاندهنده حرکت این صنعت به سمت سرمایهگذاری است. در کنار رشد داراییهای ثابت، داراییهای جاری نیز افزایش یافتهاند که نشان از تقویت سرمایه در گردش دارد. رشد موجودی مواد و کالا، افزایش نقدینگی و افزایش سرمایهگذاریهای کوتاهمدت بیانگر آمادگی شرکتها برای حفظ تولید در شرایط ناپایدار بازار است. در این میان نمیتوان از تاثیر روانی جنگ تحمیلی ۱۲ روزه بر نگرش مدیران این صنعت در تابآوری به سادگی عبور کرد.

بهبود نسبتهای کلیدی

از منظر مالی، ترکیب منابع و مصارف در صنعت سیمان طی دو سال اخیر بهتدریج به سمت تعادل و پایداری حرکت کرده است. بررسی دادههای تجمیعی شرکتهای بورسی این صنعت نشان میدهد که حقوق صاحبان سهام از حدود ۱۶.۱ همت در ابتدای سال ۱۴۰۲ به بیش از ۶۱.۲۸ همت در پایان تابستان ۱۴۰۴ رسیده است که بیانگر رشد بیش از ۲۷۸ درصدی در کمتر از دو سال است. در همین دوره، جمع بدهیها از ۲۳.۳ همت به حدود ۴۳.۲ همت افزایش یافته که معادل رشد ۸۵ درصدی است. این اختلاف نرخ رشد میان بدهیها و سرمایه، بیانگر آن است که منابع مالی شرکتهای این صنعت بیش از هر زمان دیگری از محل درونیسازی سود و انباشت سرمایه تامین شده است. به بیان دیگر، نسبت بدهی به حقوق صاحبان سهام که در سال ۱۴۰۲ حدود ۱.۴ واحد بود، در پایاندوره به حدود ۰.۷ واحد کاهش یافته است. این تغییر ساختاری نه تنها نشانهای از کاهش اتکا به تسهیلات و استقراض بانکی است، بلکه به معنای افزایش تابآوری مالی شرکتها در برابر نوسانات بازار و فشار هزینههای تولید نیز محسوب میشود. افزایش سرمایههای اسمی شرکتها، رشد سود انباشته و تقویت اندوختههای قانونی از دیگر عواملی است که این بهبود را پشتیبانی کردهاند.

بررسیها نشان میدهد بخش قابلتوجهی از این رشد از مسیر افزایش حاشیه سود عملیاتی و کنترل بهای تمامشده حاصل شده است. عواملی که موجب شده جریانهای نقدی عملیاتی بسیاری از شرکتها مثبت و پایدار باقی بماند. به بیان سادهتر، صنعت سیمان که در سالهای گذشته در وضعیت «نیمهانقباضی» و با فشار نقدینگی مداوم فعالیت میکرد، اکنون وارد فاز «تعادل مالی» شده است. این تحول به شرکتها اجازه داده ضمن پوشش هزینههای مالی و بازپرداخت بدهیها، سرمایهگذاریهای توسعهای در نوسازی خطوط تولید و طرحهای انرژیبر را نیز از محل منابع داخلی تامین کنند.

اهمیت این تغییر ساختاری در آن است که صنعت سیمان، برخلاف بسیاری از صنایع وابسته به سرمایه در گردش یا تسهیلات بانکی، اکنون به مرحلهای از خودکفایی مالی و پایداری درونزا رسیده است. چنین وضعیتی نه تنها ریسک مالی شرکتها را کاهش میدهد، بلکه اعتماد سرمایهگذاران بازار سرمایه به گروه سیمانی را نیز تقویت میکند. این دگرگونی را میتوان یکی از پایههای اصلی بازگشت تدریجی صنعت سیمان به مسیر رشد پایدار در اقتصاد ایران دانست. صنعتی که سالها زیر سایه رکود ساختوساز، سیاستهای قیمتی و نوسانات انرژی قرار داشت، اکنون در حال بازتعریف جایگاه خود بهعنوان یک بخش مولد و کمریسک در بازار سرمایه است.

دولت و آینده قیمتگذاری

سیاستهای دولتی در تعیین نرخ انرژی و نحوه قیمتگذاری سیمان نقش تعیینکنندهای دارد. طی سالهای اخیر، تغییر رویکرد دولت از کنترل کامل قیمتی به سمت آزادسازی تدریجی، موجب شده شرکتها در تعیین نرخ فروش انعطاف بیشتری پیدا کنند. با این حال، هنوز نظام قیمتگذاری در بازار داخلی بهطور کامل آزاد نشده است.

کارشناسان معتقدند آزادسازی کامل قیمت سیمان و تعیین نرخ بر اساس مکانیسم بازار، میتواند هم به ارتقای کیفیت و هم به افزایش بهرهوری منجر شود. در مقابل، هرگونه بازگشت به سیاستهای کنترلی ممکن است به کاهش سرمایهگذاریهای جدید و فرسودگی بیشتر تجهیزات منجر شود. در حوزه انرژی نیز انتظار میرود در صورت استمرار سیاست فعلی، هزینههای تولید در نیمه دوم سال افزایش یابد.