سودآوری نساجی در عین نزول مقادیر تولید و درآمد، افزایش یافت؛

دو روی صنعت منسوجات

با وجود این پیشینه طولانی و گسترهی اثرگذاری اجتماعی، در دهههای اخیر منسوجات در حاشیهی توجه سیاستگذاری صنعتی و سرمایهگذاری قرار گرفته است. نتیجهی این روند، صنعتی است که امروز در تلاقی سنت و مدرنیته گرفتار مانده است. از یکسو میراثی از ظرفیتهای تولیدی، مهارتی و منطقهای را با خود دارد، و از سوی دیگر با چالشهایی نظیر فرسودگی ماشینآلات، کمبود سرمایه، ناپایداری سیاستها و فشار واردات دستوپنجه نرم میکند. ارزیابی متغیرهای مالی گروه منسوجات نشان میدهد که در دو سال اخیر این صنعت ضعیف عمل کرده است. از منظر درآمدی نیز در دو سال اخیر شتاب رشد درآمد کاهش چشمگیر نسبت به میانگین تاریخی تجربه کرده است. این وضعیت در هفت ماهه امسال نیز برقرار بوده و گروه منسوجات عملکرد خوبی در سال جاری از خود نشان نداده است. با این حال وضعیت سودآوری این صنعت بهرغم نزول تولید و درآمد، نسبت به میانگین تاریخی رشد چشمگیر داشته است.

نزول چشمگیر تولیدات

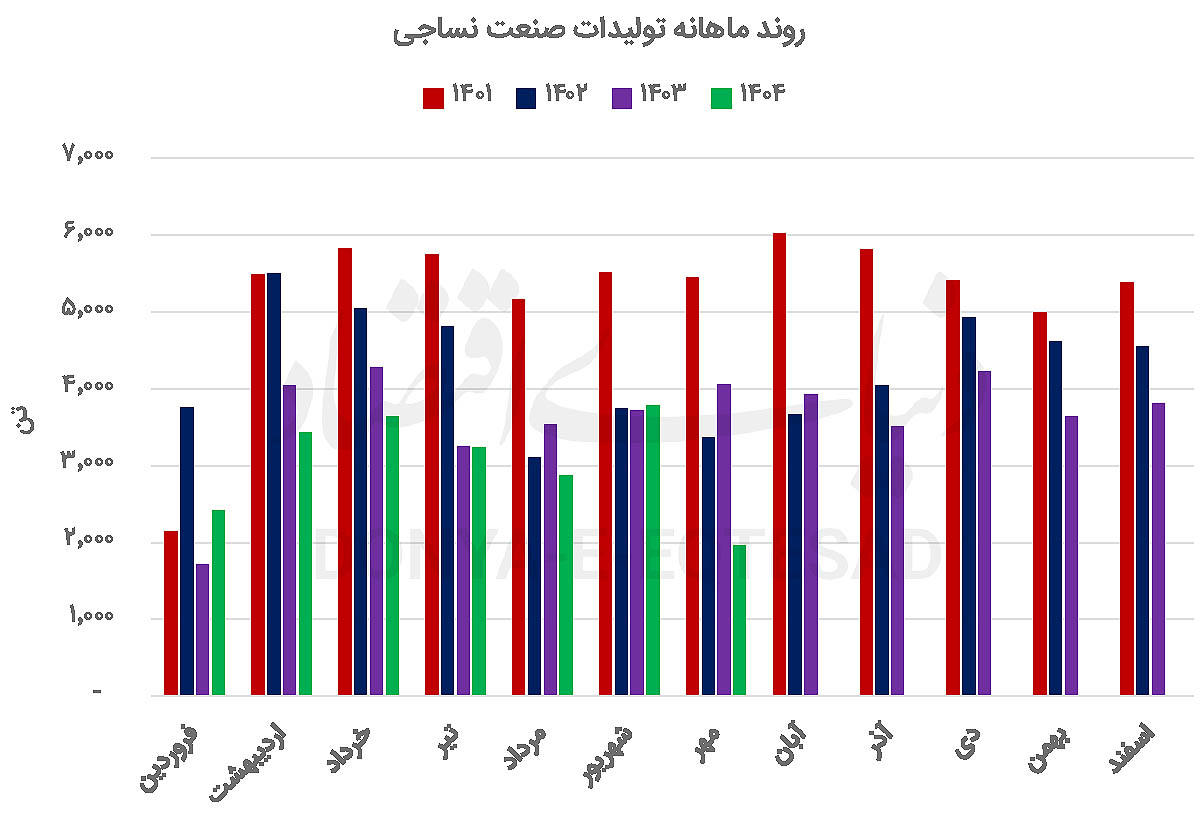

اولین فاکتور مهم در بررسی ارزندگی یک صنعت میزان تولیدات است. در ۱۳سال گذشته متوسط در هر سال ۵۰هزار تن انواع منسوجات از طریق پنج تولیدکننده این صنعت به چرخه تولید درآمده و در هر سال ۶درصد به تولیدات افزوده شده است. در دو سال اخیر روند افزایشی تولیدات متوقف شده و تولیدات شرکتهای نساجی بازار سهام نزولی شده است. در سالهای ۱۴۰۲ و ۱۴۰۳ بهترتیب تولیدات این صنعت کاهش ۱۹ و ۱۵درصد نسبت به سال ماقبل کاهش داشته است. در سال گذشته وخامت وضع تولیدات منسوجات تا حدی بالا بوده که میزان تولیدات این گروه حتی در قیاس با متوسط سالانه نیز نزول یافته است. کاهش تولیدات در سال جاری نیز تکرار شده است. در هر دو فصل نخست امسال افت مقادیر تولید رقم خورده است.

در بهار و تابستان مجموع تولیدات بهترتیب نسبت به فصل مشابه سال قبل کاهش ۵ و ۶درصد تجربه کرده است. از ابتدای سال جاری تا پایان مهر ماه ۲۱هزار و ۳۳۴تن محصول توسط شرکتهای منسوجات بورسی به چرخه تولید درآمد که در مقایسه با هفت ماه نخست سال گذشته ۱۳درصد کاهش یافته است. در سال جاری «نطرین» تنها تولیدکننده محصولات نساجی بازار سرمایه بوده است که موفق به رشد تولیدات خود شده است. این شرکت در هفت ماه نخست امسال ۲۱درصد به تولیدات خود نسبت به مدت مشابه سال گذشته افزود.

افول جایگاه منسوجات

طی دو دههی گذشته، این صنعت در رقابت با بخشهایی مانند پتروشیمی، فولاد و خودرو، جایگاه خود را در سیاست صنعتی و برنامهریزی کلان از دست داده است. تمرکز دولتها بر صنایع سرمایهبر و صادراتمحور سبب شد تا منسوجات، که ذاتا کاربر و وابسته به تقاضای داخلی و منطقهای است، در اولویتهای سرمایهگذاری قرار نگیرد. پیامد این غفلت را میتوان در رکود تدریجی تولید، خروج بنگاههای کوچک از بازار، و کاهش توان رقابتی مشاهده کرد. در کنار این عوامل ساختاری، باید به تغییر الگوهای مصرف و فناوری نیز اشاره کرد. ورود تولیدکنندگان آسیایی با هزینهی تولید پایینتر، و همزمان رشد سریع مد جهانی و برندهای بینالمللی، بازار داخلی ایران را بهشدت رقابتی کرده است. از سوی دیگر، مصرفکنندهی ایرانی در سالهای اخیر، بهویژه طبقات متوسط شهری، به سمت کالاهای وارداتی یا شبهبرندهای خارجی گرایش یافتهاند؛ امری که تقاضا برای تولیدات داخلی را در برخی زیرگروههای منسوجات کاهش داده است.

جهش درآمد تازهوارد بورسی

ارزیابی درآمدی شرکتهای تولیدکننده محصولات نساجی نشان میدهد که در سالهای اخیر متوسط در هر سال 42درصد به مجموع درآمد این صنعت افزوده شده است. با این حال شتاب رشد درآمد در دو سال اخیر همگام با تولیدات نزول یافته است. در سالهای 1402 و 1403 بهترتیب 25 و 4درصد به درآمد شرکتهای منسوجات بورسی افزوده شده است.

این بدین معناست که رشد درآمد منسوجات در سال 1403 در مقایسه با میانگین تاریخی 37درصد نزول یافته است. در سال جاری کمی بهبود در رشد درآمد این صنعت مشاهده میشود. طی بهار و تابستان مجموع درآمد شناسایی شده تولیدکنندگان بورسی صنعت مورد اشاره، بهترتیب افزایش 14 و 18درصد نسبت به فصول مشابه سال گذشته به ثبت رساندهاند. در هفت ماهه امسال درآمد شرکتهای نساجی بورس تهران 17هزار و 775میلیارد تومان به ثبت رسید که در قیاس با هفت ماه نخست سال گذشته 20درصد افزایش تجربه کرده است. بالاترین میزان رشد درآمد امسال منسوجات بورسی توسط شرکت «محتشم» به ثبت رسید. این شرکت تازهوارد بورسی طی هفت ماه امسال 1هزار و 400میلیارد تومان درآمد شناسایی کرده که نسبت به هفت ماه نخست 1402 به میزان 78درصد افزایش یافته است.

بهرهوری پایین نساجی

در حال حاضر، صنعت منسوجات ایران را میتوان یکی از بخشهای پراکنده، چندلایه و کمسرمایهگذاریشده اقتصاد کشور دانست. بنگاههای فعال در این حوزه، از کارگاههای کوچک خانوادگی تا کارخانههای متوسط صنعتی، عموما با ظرفیت پایینتر از توان اسمی فعالیت میکنند. برآوردها نشان میدهد میانگین نرخ بهرهبرداری از ظرفیت در این صنعت کمتر از ۵۰ درصد است. رقمی که در مقایسه با صنایع فلزی و شیمیایی فاصلهی قابلتوجهی دارد. سهم منسوجات و پوشاک از تولید صنعتی کشور، با وجود پتانسیل اشتغال بالا، کمتر از ۳ درصد است. اما از نظر تعداد بنگاهها، در زمرهی پنج صنعت اول کشور قرار دارد. همین امر نشان میدهد که ساختار این بخش بیشتر متکی بر واحدهای کوچک و متوسط است. این ویژگی از یک سو مزیت دارد، زیرا به اشتغالزایی و انعطافپذیری بازار کمک میکند، اما از سوی دیگر مانع از تحقق مقیاس اقتصادی و بهرهوری بالا میشود.

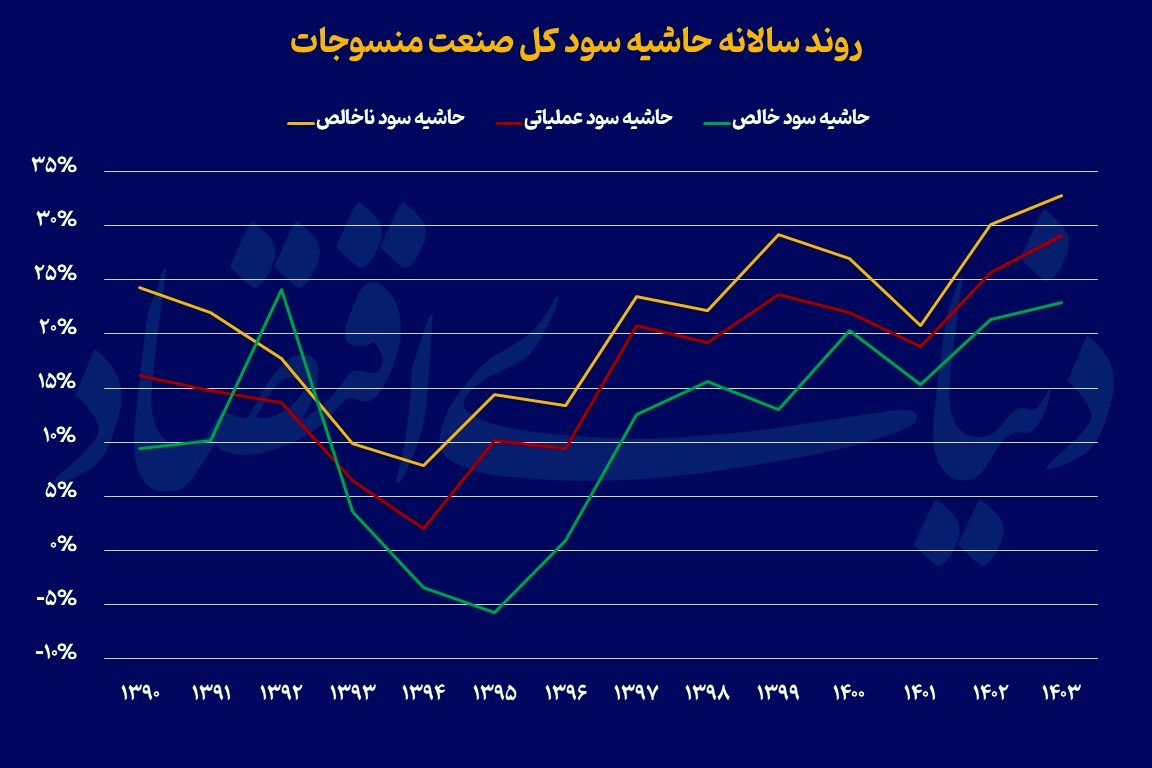

رشد سودآوری بهرغم نزول درآمد

بهرغم نزول متغیرهای درآمدی و تولیدات صنعت نساجی در دورههای اخیر، سودآوری روند افزایشی را طی کرده است. میانگین حاشیه سود این صنعت در سالهای اخیر بهمیزان 16درصد به ثبت رسیده است. در سال 1403، حاشیه سود منسوجات به میزان 28درصد ثبت شده که این به معنای بهبود 12درصدی متغیرهای سودآوری صنعت نساجی در سال گذشته است. در سال جاری نیز روند رو به افزایش سودآوری شرکتهای نساجی بازار سهام ادامه داشته است. در تابستان امسال حاشیه سود گروه نساجی به میزان 33درصد به ثبت رسید که در مقایسه با میانگین فصلی 10درصد افزایش یافته است. بالاترین میزان حاشیه سود در میان پنج تولیدکننده نساجی بورس تهران، مختص به شرکت «محتشم» است. این شرکت در سال 1403 و تابستان امسال بهترتیب حاشیه سود 36 و 48درصدی را به ثبت رسانده است که در قیاس با شرکتهای همگروه وضعیت بسیار مطلوبی از منظر سودآوری دارد.

چالش واردات مواداولیه منسوجات

در سطح تجارت خارجی، منسوجات ایران در وضعیت پیچیدهای قرار دارد. از یک سو، مواد اولیهی خاص مانند الیاف مصنوعی، رنگها و ماشینآلات از خارج وارد میشود و سهم قابلتوجهی از هزینه تولید را به خود اختصاص میدهد. از سوی دیگر، واردات کالاهای نهایی فشار سنگینی بر تولیدکنندگان داخلی وارد میکند. برآوردهای غیررسمی حاکی از آن است که حدود یکسوم از بازار پوشاک کشور در اختیار کالاهای قاچاق است. این پدیده نه تنها تراز تجاری منفی ایجاد کرده، بلکه باعث شکلگیری رقابتی نابرابر میان تولیدکنندهی داخلی و واردکنندهی غیرقانونی شده است. افزون بر آن، نوسانات نرخ ارز در سالهای اخیر تاثیر دوگانهای بر این صنعت گذاشته است. از یک طرف، افزایش نرخ ارز واردات را پرهزینه کرده و انگیزهی تولید داخلی را بالا برده است.

از طرف دیگر، همان افزایش نرخ ارز، هزینهی مواد اولیه و تجهیزات را بهشدت افزایش داده و نقدینگی مورد نیاز بنگاهها را بالا برده است. در نتیجه، بسیاری از تولیدکنندگان کوچکتر، بدون دسترسی به سرمایه در گردش کافی، توان ادامه فعالیت را از دست دادهاند. در این میان، نقش بازار سرمایه در تامین مالی صنعت منسوجات هنوز ناچیز است. بهرغم وجود چند شرکت بورسی در این حوزه، حجم معاملات و ارزش بازار آنها در مقایسه با صنایع بزرگ بسیار پایین است. بخشی از این مساله به ضعف شفافیت مالی و نبود طرحهای توسعهای جذاب برای سرمایهگذاران بازمیگردد.

فرسودگی ماشینآلات

یکی از مهمترین چالشهای ساختاری صنعت منسوجات ایران، فرسودگی تجهیزات و پایین بودن سطح فناوری خطوط تولید است. بخش عمدهای از ماشینآلات ریسندگی و بافندگی فعال در کشور، عمری بیش از دو دهه دارند و بسیاری از آنها از چرخه استاندارد جهانی خارج شدهاند. این موضوع مستقیما بر کیفیت، سرعت و هزینه تولید تاثیر میگذارد و موجب میشود که محصولات داخلی در مقایسه با کالاهای وارداتی، توان رقابتی کمتری داشته باشند. در سطح جهانی، صنعت منسوجات با سرعتی چشمگیر به سمت اتوماسیون، طراحی دیجیتال، مواد نوین و تولید سفارشی حرکت کرده است. در مقابل، تولیدکنندگان ایرانی به دلیل محدودیتهای ارزی، تحریمها، و نبود دسترسی پایدار به تامینکنندگان فناوری، نتوانستهاند خود را با این تحولات همسو کنند. این شکاف فناورانه نه تنها بهرهوری را پایین آورده، بلکه باعث شده هزینههای تعمیر و نگهداری بهصورت مزمن بالا باشد.