زغالسنگیها در انتظار انتقال ارزش؛ نوبت جاماندگان بازار رسیده است؟

گسل ارزش ذاتی و بازاری

با وجود موج جهانی گذار به انرژیهای پاک، زغالسنگ همچنان یکی از ارکان اصلی تامین انرژی و مواد اولیه صنایع سنگین محسوب میشود. بر اساس گزارشهای صنعتی، زغالسنگ حدود ۳۰ تا ۳۵ درصد برق جهان را تامین میکند و همچنان اصلیترین سوخت فرآیندهای تولید فولاد به روش کوره بلند است. فرآیندی که بیش از ۷۰ درصد فولاد جهان را تولید میکند. در صنعت سیمان نیز سهم سوختهای فسیلی سنگین از جمله زغالسنگ و نفتکک همچنان غالب است و این نقش در بسیاری از کشورها پابرجا مانده است.

چین با تولید سالانه حدود ۴میلیارد تن زغالسنگ، بزرگترین تولیدکننده و مصرفکننده این ماده است و پس از آن هند، اندونزی و آمریکا قرار دارند. همچنین اندونزی، استرالیا و روسیه بزرگترین صادرکنندگان و چین، هند و ژاپن بزرگترین واردکنندگان زغالسنگ در جهان هستند. مجموعه این دادهها نشان میدهد که برخلاف گفتمان رایج درباره کاهش مصرف زغالسنگ، بازار جهانی این محصول حداقل تا میانه قرن حاضر با کاهش معناداری مواجه نخواهد شد و تقاضا به دلیل رشد اقتصادی قدرتهای آسیایی، در سطوح بالا باقی خواهد ماند.

ایران در نقشه زغالسنگ جهانی

به نقل از آمار وزارت صنعت، معدن و تجارت، ایران با در اختیار داشتن ۱۴میلیارد تن ذخایر زمینشناختی و بیش از 1.2میلیارد تن ذخایر قطعی، بزرگترین دارنده این ذخایر در خاورمیانه است. با وجود این ظرفیت چشمگیر، تولید سالانه زغالسنگ خام کشور حدود ۳میلیون تن و تولید کنسانتره حدود 1.5میلیون تن است؛ درحالیکه نیاز داخلی به حدود ۲میلیون تن کنسانتره میرسد و کسری بازار از طریق واردات تامین میشود. این شکاف عرضه و تقاضا موجب شده است که زغالسنگ، بهرغم اینکه کالایی داخلی محسوب میشود، در اقتصاد ایران نقش وارداتی مهمی نیز داشته باشد.

عملکرد مالی زغالسنگیها

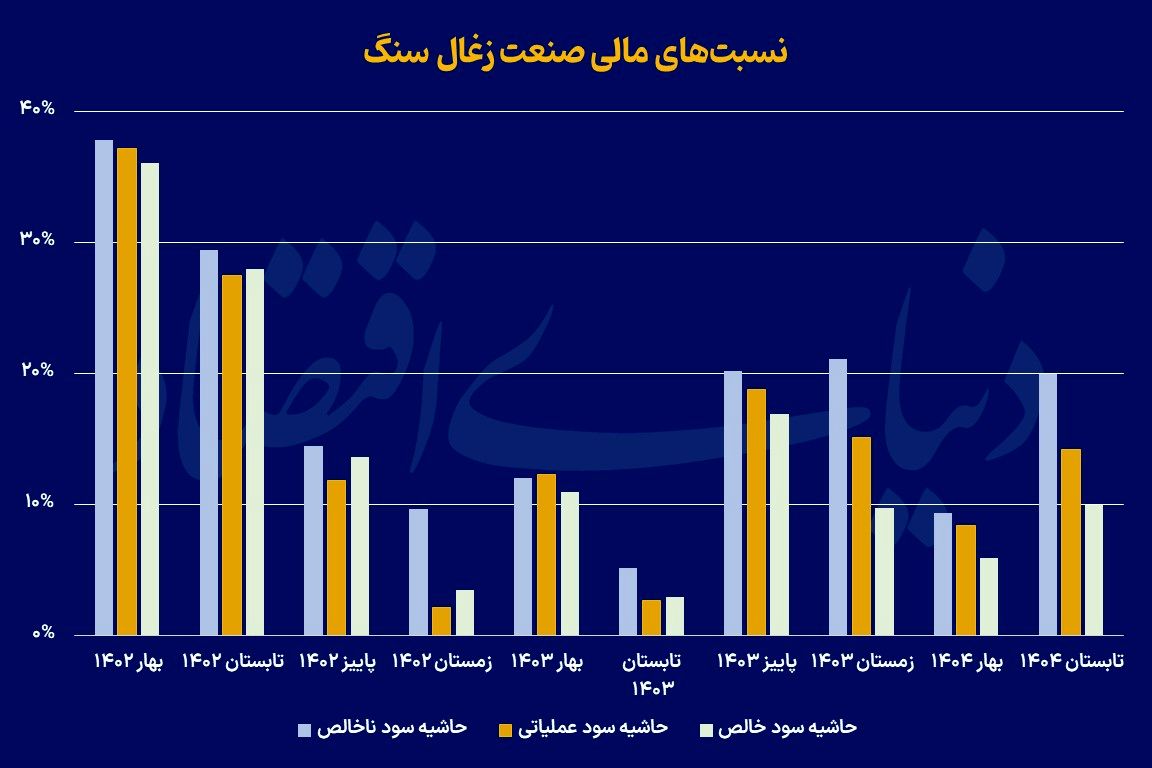

بررسی دادههای فصلی شرکتهای بورسی این صنعت در ده فصل اخیر در بازه بهار ۱۴۰۲ تا تابستان ۱۴۰۴ نشان میدهد فروش صنعت با میانگین فصلی حدود 1.6 همت در سطحی باثبات حرکت کرده، اما سودآوری تحت تاثیر نوسانات قیمت فروش و بهای تمامشده قرار داشته است. بهای تمامشده در بسیاری از فصول به فروش نزدیک بوده و همین موضوع فشار عمدهای بر حاشیه سود گذاشته است. حاشیه سود ناخالص صنعت در این دوره به طور میانگین 17.91 درصد، حاشیه سود عملیاتی ۱۵ درصد و حاشیه سود خالص 13.76درصد ثبت شده است. این ارقام برای صنعتی کالایی قابل قبول است، اما دامنه نوسانات، از حدود ۳۶ درصد تا نزدیکی ۵درصد، نشان میدهد ساختار هزینهای شرکتها به شدت نسبت به قیمتهای جهانی حساس است. سود عملیاتی نیز در برخی فصول به دلیل تغییرات در بخش سایر درآمدها و هزینههای عملیاتی، دچار نوسان شدید شده و ثبات سودآوری را تحتتاثیر قرار داده است.

شکاف میان ارزش ذاتی و ارزش بازاری

با وجود آنکه بازار جهانی زغالسنگ همچنان تحتتاثیر تقاضای پایدار و نقش حیاتی در زنجیره فولاد، برق و سیمان در مسیر رشد تدریجی قرار دارد، صنعت زغالسنگ ایران در بورس تهران با ارزشی کمتر از ۱۰ همت، در دسته صنایع کوچک قرار گرفته است. سطحی که در برابر واقعیتهای مالی و داراییهای ثبتشده شرکتهای این صنعت تناسب چندانی ندارد. ترازنامه تجمیعی شرکتها نشان میدهد مجموع داراییها تا تابستان ۱۴۰۴ به ۹ همت و حقوق صاحبان سهام به حدود ۳ همت رسیده است. به بیان سادهتر، نسبت ارزش بازار به ارزش دفتری به زیر ۳ برابر کاهش یافته که برای صنعتی مبتنی بر ذخایر و سرمایهگذاریهای سنگین در تجهیزات معدنی، سطحی محافظهکارانه تلقی میشود. به عقیده کارشناسان، بررسی دقیقتر ترازنامه توضیح میدهد چرا بازار همچنان محتاط است. نسبت جاری (Current Ratio) صنعت در محدوده 0.98 واحد قرار دارد و نسبت سریع (Quick Ratio) حتی به 0.61 میرسد. به بیان سادهتر، بخش قابلتوجهی از سرمایه در گردش در قالب موجودیها و بهویژه مطالبات تجاری، به ارزش بیش از 3.1 همت در انتهای تابستان سال جاری، قفل شده است.

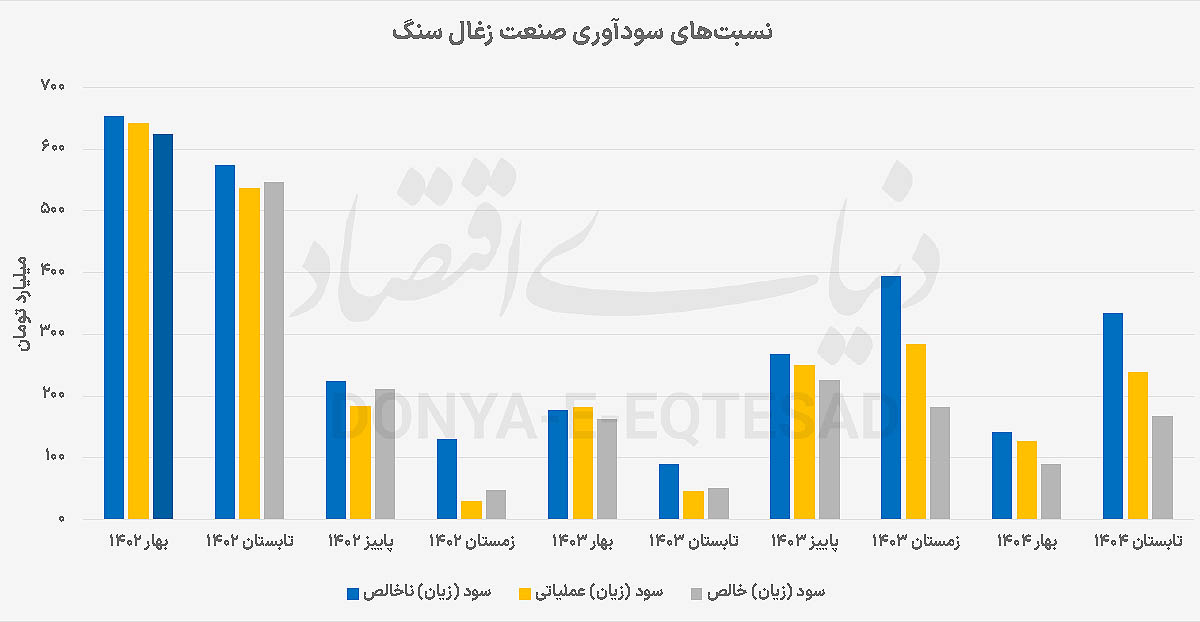

این وضعیت، نقدینگی را بهشدت محدود کرده و فشار تامین مالی کوتاهمدت را افزایش داده است. از سوی دیگر، بدهی تجمیعی صنعت تا سطح ۶ همت بالا رفته و نسبت بدهی به حقوق صاحبان سهام را به حدود دو برابر رسانده است، موضوعی که ساختار سرمایه شرکتها را اهرمی و پرریسک جلوه میدهد. از سوی دیگر، عملکرد سودآوری نشان میدهد که صنعت باوجود محدودیتهای ساختاری، از منظر بازده داراییها و بازده سهامداران هنوز جذابیت نسبی دارد. میانگین سود خالص فصلی صنعت حدود ۲۳۰میلیارد تومان است که در مقیاس سالانه، بازده داراییها را در محدوده ۱۰درصد و بازده حقوق صاحبان سهام را در حوالی ۳۰درصد قرار میدهد. اما بازار سرمایه با مشاهده ناپایداری سودهای فصلی، افتوخیز حاشیهها و فشار نقدینگی، این بازده را پایدار تلقی نمیکند و همین عامل، شاخصهای ارزشگذاری صنعت را پایین نگه داشته است.

به عنوان مثال، طی بازه زمانی یادشده، دوره وصول مطالبات حدود 60 درصد افزایش یافته و از 97.26 به 155.75 روز رسیده است. در مجموع، تصویر صنعت زغالسنگ ایران ترکیبی است از داراییهای سنگین و سودآوری قابلقبول در برابر سرمایه در گردش قفلشده. تا زمانی که شرکتهای این صنعت نسبت به آزادسازی منابع از چرخه سرمایه در گردش، مدیریت مطالبات، کاهش حساسیت به بدهیهای کوتاهمدت و ارتقای بهرهوری عملیاتی اقدام نکنند، فاصله میان ارزش بنیادی و ارزش بازاری پابرجا خواهد ماند. فاصلهای که در نهایت تنها با اصلاحات ساختاری و شفافیت بیشتر به سمت بهبود حرکت میکند.

فشارهای محیطزیستی و واقعیتهای اقتصادی

اگرچه در سیاستگذاری جهانی، فشارها برای کاهش مصرف زغالسنگ رو به افزایش است، اما ساختار فعلی صنایع فولاد، سیمان و برق به گونهای است که حذف کامل زغالسنگ در دهههای پیشرو عملا امکانپذیر نیست. برای ایران نیز با توجه به دسترسی گسترده به ذخایر، فاصله تولید با تقاضای داخلی و روند روبهرشد توسعه زنجیره فولاد، پیشبینی میشود صنعت زغالسنگ همچنان نقش پررنگی در اقتصاد صنعتی کشور ایفا کند.

در این میان، شرکتهای بورسی صنعت زغالسنگ اگر بتوانند بهرهوری استخراج، فرآوری و مدیریت هزینهها را بهبود دهند و ریسک نوسانات قیمتی را کنترل کنند، ظرفیت آن را دارند که فاصله میان «ارزش ذاتی» و «ارزش بازاری» خود را کاهش دهند. بنابراین صنعت زغالسنگ با وجود سهم کم در بورس، میتواند در دورههای آینده به یکی از نقاط جذابتر بازار برای سرمایهگذاران میانمدت تبدیل شود.