همهچیز درباره بانکداری اسلامی؛

چرا مدل بانکداری ایران با سایر کشورهای اسلامی تا این حد تفاوت دارد؟

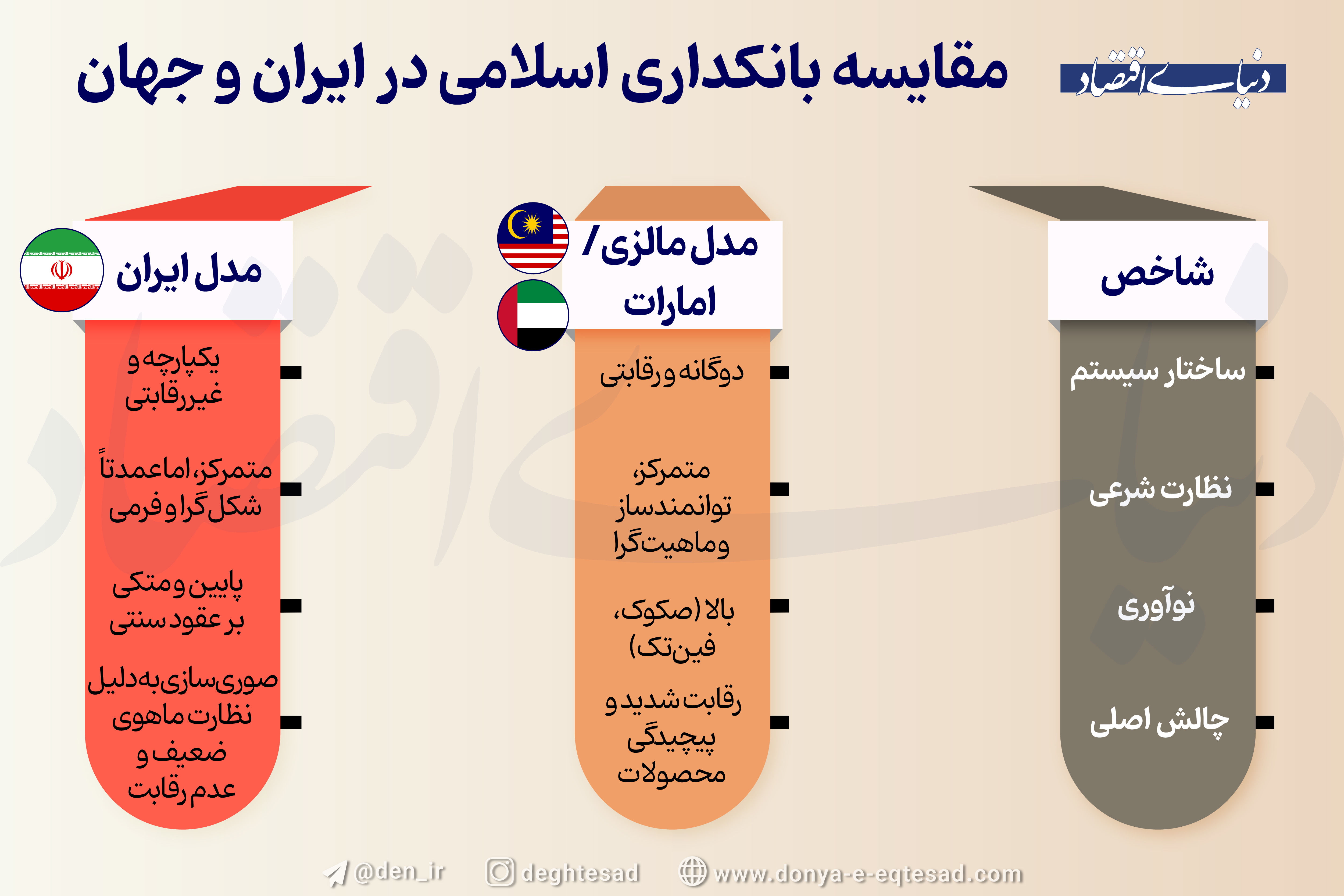

به گزارش خبرنگار گروه آنلاین روزنامه دنیای اقتصاد، مقایسه مدل ایران در بانکداری اسلامی با چهار کشور پیشرو دیگر (مالزی، عربستان سعودی، امارات و پاکستان) نشان میدهد که چرا این مسیرها تا این حد از هم جدا شدهاند و هر کدام با چه چالشها و فرصتهایی روبه رو هستند.

ایران: نظارت متمرکز اما درگیر فرمالیسم

پس از پیروزی انقلاب اسلامی در سال ۱۳۵۷، ایران در زمینه بانکداری، مسیری پرچالش و منحصربهفرد را در میان کشورهای اسلامی برگزید: حذف کامل نظام بانکداری متعارف و استقرار یک سیستم بانکی کاملاً اسلامی در سراسر کشور.

این تحول بنیادین با تصویب «قانون عملیات بانکی بدون ربا» در سال ۱۳۶۲ رسمیت یافت. این قانون، که همچنان چارچوب اصلی نظام بانکی کشور است، اهداف کلانی چون «استقرار نظام پولی و اعتباری بر مبنای حق و عدل» و «فعالیت در جهت تحقق اهداف و سیاستهای اقتصادی دولت» را دنبال میکند.

در نظام بانکی ایران، عملیات بانکی بر دو پایه اصلی استوار است: جذب منابع مالی از مردم و تخصیص آن در قالب تسهیلات، که هر دو فرآیند بر اساس عقود مندرج در فقه اسلامی صورت میگیرد.

بانکها برای جذب منابع، دو نوع اصلی سپرده را ارائه میدهند. دسته اول، سپردههای قرضالحسنه (شامل جاری و پسانداز) است که در آن اصل پول توسط بانک تضمین میشود اما سودی به آن تعلق نمیگیرد، هرچند بانکها برای تشویق مشتریان میتوانند جوایزی را اهدا کنند. دسته دوم و منبع اصلی تأمین مالی بانکها، سپردههای سرمایهگذاری مدتدار است. این سپردهها بر اساس عقد وکالت عمل میکنند؛ به این معنا که سپردهگذار به بانک وکالت میدهد تا وجوه او را در فعالیتهای اقتصادی مجاز سرمایهگذاری کرده و سود حاصل را پس از کسر حقالوکاله بانک، میان سپردهگذاران تقسیم کند.

در بخش تخصیص منابع، بانکها بر اساس «قانون عملیات بانکی بدون ربا»، تسهیلات را در قالب دو گروه کلی از قراردادها ارائه میکنند. گروه اول عقود مشارکتی (مانند مشارکت مدنی و مضاربه) است که در آن بانک به عنوان شریک در فعالیت اقتصادی وارد شده و در سود و زیان واقعی آن سهیم میشود. گروه دوم عقود مبادلهای (مانند فروش اقساطی، اجاره به شرط تملیک، سلف و جعاله) است که در آنها بازدهی بانک از پیش مشخص بوده و از طریق مابهالتفاوت قیمت یا کارمزد خدمات به دست میآید.

با گذشت چهار دهه از اجرای قانون بانکداری بدون ربا، نظام بانکی ایران علیرغم داشتن چارچوب قانونی جامع، با یک چالش بنیادی به نام «صوریسازی» (Formalism) عقود روبه روست که از سوی کارشناسان اقتصادی و فقها به عنوان پاشنه آشیل آن شناخته میشود. منتقدان معتقدند بسیاری از قراردادهای بانکی، بهویژه عقود مشارکتی، در عمل از ماهیت اصلی خود یعنی شراکت در سود و زیان واقعی تهی شده و صرفاً به پوششی شرعی برای عملیاتی تبدیل شدهاند که در نتیجه، تفاوتی با وامهای ربوی ندارند.

این پدیده زمانی رخ میدهد که برای مثال، یک قرارداد مشارکت مدنی در عمل به یک وام با نرخ سود ثابت تبدیل میشود که در آن بانک هیچ ریسکی را متقبل نشده و صرفنظر از نتیجه پروژه، بازدهی ثابتی را طلب میکند. این انحراف، ریشه در عوامل ساختاری متعددی دارد؛ از جمله ساختار غیررقابتی نظام بانکی که انگیزه بانکها برای نوآوری و ریسکپذیری واقعی را کاهش میدهد. در چنین محیطی، بانکها برای سهولت عملیاتی، به طور طبیعی عقود پیچیده مشارکتی را به ابزارهای بدهی با بازدهی نسبتا ثابت تبدیل میکنند. این وضعیت یک «شکاف انطباق» عمیق میان قانون (De Jure) و عمل (De Facto) ایجاد کرده است که با تمرکز نظارت شرعی بر شکل و فرم قراردادها به جای ماهیت واقعی اجرای آنها، تشدید نیز میشود.

مالزی؛ چگونه رقابت و نظارتِ توانمندساز، یک ستاره جهانی ساخت؟

در نقطه مقابل، مالزی به عنوان نوآورترین الگو شناخته میشود. تفاوت کلیدی مدل مالزی با ایران، نه در داشتن یا نداشتن نهاد متمرکز، بلکه در «رویکرد و کارکرد» آن نهاد است:

۱. نظام دوگانه و رقابتی: در مالزی، بانکهای اسلامی باید با بانکهای متعارف رقابت کنند. این «محیط رقابتی» آنها را به نوآوری و ارائه خدمات برتر وادار میکند.

۲. حاکمیت شرعی به عنوان «توانمندساز بازار»: شورای مشورتی شریعت (SAC) در مالزی نه فقط یک ناظر، بلکه یک نهاد توانمندساز بازار (Market Enabler) است. تصمیمات استاندارد و معتبر آن، عدم قطعیت را برای سرمایهگذاران بینالمللی از بین برده و اعتماد جهانی را جلب کرده است. به همین دلیل، مالزی به پایتخت جهانی «صُکوک» (اوراق بهادار اسلامی) تبدیل شده است.

غولهای خلیج فارس و چالش پاکستان

عربستان و امارات: این دو کشور نیز نظام دوگانه دارند. عربستان بر ابزارهای ساده و کمریسک مانند «تَوَرُّق»(Monetization) متمرکز است، در حالی که امارات با الگوبرداری از مالزی، بر تبدیل شدن به قطب فینتک (FinTech) اسلامی تمرکز کرده است.

پاکستان: بزرگترین و بنیادیترین چالش نظام بانکداری اسلامی پاکستان، فقدان یک شاخص (Benchmark) مستقل و اسلامی برای قیمتگذاری تسهیلات به شمار میرود. بانکهای اسلامی این کشور برای تعیین نرخ بازدهی محصولات مالی خود، مانند «اجاره به شرط تملیک» یا «مشارکت کاهنده»، به طور گسترده از نرخ بهرۀ بینبانکی کراچی (Karachi Interbank Offered Rate - KIBOR) به عنوان نرخ مرجع استفاده میکنند.

درسهایی برای آینده

مقایسه این مدلها نشان میدهد که موفقیت در بانکداری اسلامی صرفاً به داشتن یک ساختار نظارتی متمرکز بستگی ندارد، بلکه به کارکرد آن و محیط اقتصادی وابسته است.

تجربه جهانی ثابت میکند که حتی با وجود یک نهاد ناظر متمرکز، اگر نظارت از «شکل» به «محتوا» تغییر نکند و محیطی برای رقابت و نوآوری فراهم نشود، اهداف اصلی بانکداری اسلامی محقق نخواهد شد. برای نظام بانکی ایران، گام بعدی نه ایجاد ساختار، بلکه «تقویت و تغییر رویکرد شورای فقهی» به سمت نظارت ماهوی و محتوایی و همچنین تشویق نوآوری برای تحقق اهداف است.

در پرونده این هفته جمعه با دنیای اقتصاد ببینید و بشنوید:

داستان بانکداری ایران

جدال بانکداری بدون ربا با تورم دو رقمی

ریشههای عدم خوشبینی به قانون عملیات بانکی بدون ربا

فراز و فرودهای ۴ دهه بانکداری بدون ربا

گفتگو با علی اکبر میرعمادی، مسائل بانکی در مورد بانکداری بدون ربا و تورم