نرخ بهره بدون ریسک در اقتصاد ایران چه درصدی است؟

به عبارت دیگر، انحراف معیار بازدهی معادل صفر باشد. بهعنوان مثال، اگر شما بهعنوانسرمایهگذار افق زمانی یکساله داشته باشید و اسناد خزانه یکساله با نرخ ۴.۲۳درصد خریداری کنید، پس از یکسال قطعا نرخ بازده محققشده همان ۴.۲۳درصد خواهد بود.

علاوه بر شرط بالا، یک سرمایهگذاری را زمانی میتوانیم بدون ریسک در نظر بگیریم که دارای دو ویژگی دیگر نیز باشد:

۱. عدم وجود ریسک نکول

۲. عدم وجود ریسک سرمایهگذاری مجدد.

ویژگی دوم، بعضا توسط سرمایهگذاران به درستی درک نمیشود. اجازه دهید با یک مثال به درک درستی از این ریسک دست پیدا کنیم. اگر افق زمانی سرمایهگذاری شما ۱۰ ساله باشد، نباید از نرخ اسناد خزانه یکساله برای نرخ بدون ریسک استفاده کنید؛ زیرا در پایان سال اول و پس از دریافت جریانات نقدی حاصل از اسناد خزانه مذکور، ممکن است قادر به یافتن فرصت سرمایهگذاری با همان نرخ قبلی نباشید.

بهمنظور تعیین درست نرخ بدون ریسک متناسب با سرمایهگذاری هدف باید به سهعامل توجه کرد.

۱. افق زمانی

۲. واحد پولی

۳. دولت منتشرکننده.

پیرامون افق زمانی و واحد پولی مثال زیر را در نظر بگیرید (ابزارهای مالی زیر از بازار آمریکا با توجه به طیف متنوع آن اقتباس شده است). شخصی قصد انجام یک سرمایهگذاری دلاری (واحد پولی برای مشخص نمودن نرخ بدون ریسک باید تعیین شده باشد) در بازار سهام را دارد و باید نرخ بدون ریسک را از بین گزینههای زیر انتخاب کند. کدامیک از نرخهای زیر باید انتخاب شود؟

الف. نرخ اسناد خزانه سهماهه (۴.۳۶ درصد)

ب. نرخ اوراق خزانه دهساله (۴.۵۸ درصد)

پ. نرخ اوراق خزانه مصون از تورم (TIPS) (۲.۲۶ درصد)

از آنجا که سرمایهگذاریها با فرض تداوم فعالیت شرکتها (به صورت نامتناهی)، صورت میپذیرد باید از نرخی استفاده شود که طولانیترین زمان تا سررسید را دارد. اگر شخص به دنبال تحلیل و ارزشگذاری سهام خود با متغیرهای واقعی (Real) و نه اسمی (Nominal) است، باید از نرخ TIPS استفاده کند.

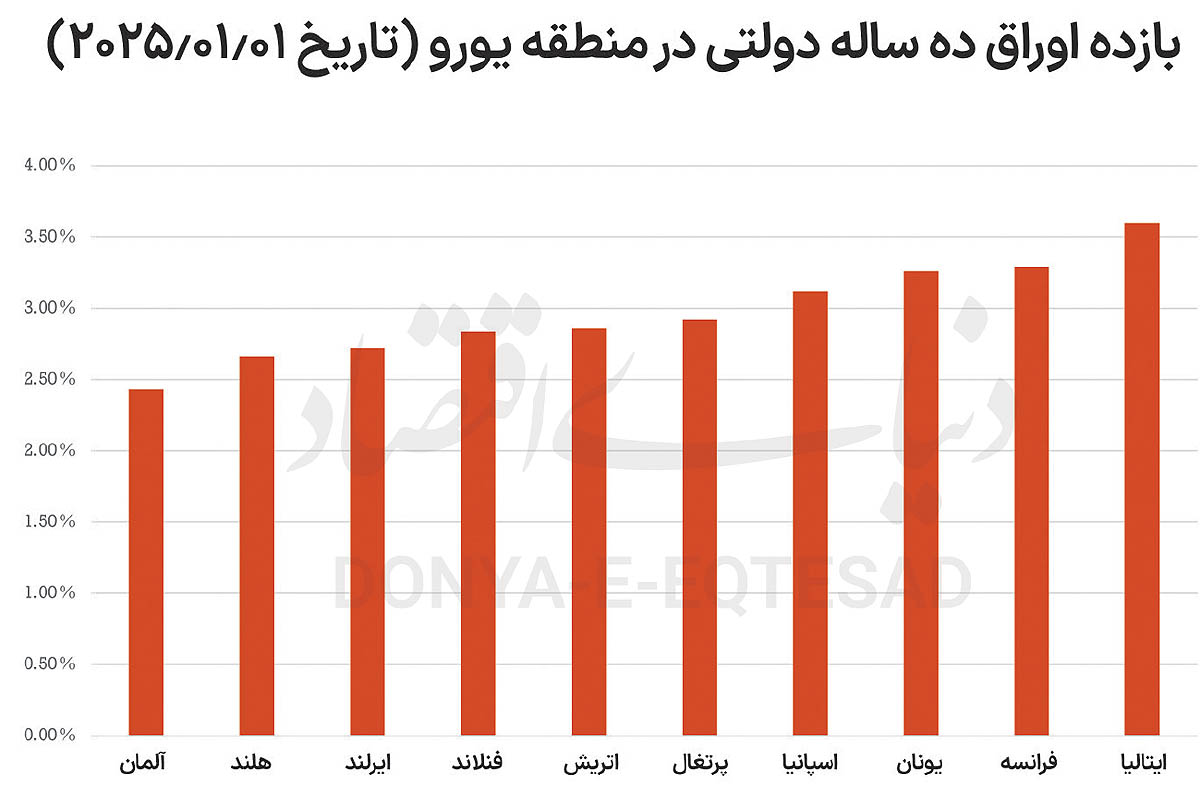

متاسفانه یکی از اشتباهات رایج آن است که اوراق خزانه تمام دولتها بدون ریسک نکول در نظر گرفته میشود، اما این تصور کاملا اشتباه بوده و باید یک ساختارشکنی ذهنی پیرامون آن داشته باشیم. به این منظور نمودار «بازده اوراق ۱۰ساله دولتی در کشورهای منطقه یورو » را در نظر بگیرید. این نمودار نرخ اوراق دولتی (منتشر شده به صورت مجزا توسط هر یک از دولتها) با سررسید ۱۰ساله را نشان میدهد. ویژگی مشترک این اوراق آن است که همگی دارای واحد پولی یکسان یعنی یورو هستند. فرض کنید که شخصی در حال ارزیابی یک فرصت سرمایهگذاری است که داخل یونان قرار دارد. طبیعتا انتظار میرود که نرخ بدون ریسک معادل ۳.۲۵ درصد برای این سرمایهگذاری لحاظ شود. اگر این فرصت سرمایهگذاری در داخل آلمان قرار داشته باشد باید ۲.۴درصد را انتخاب کرد.

اولا چرا این تفاوت نرخ بین اوراق با سررسید یکسان (۱۰ ساله) و واحد پول یکسان (یورو) وجود دارد؟ علت آن ریسک نکولی است که دولتها دارند. اما همانگونه که در بالا به آن اشاره شد، یکی از ویژگیهای اوراق بدون ریسک عدم وجود ریسک نکول است. اینجاست که یک تناقض برای سرمایهگذار به وجود میآید. باید به این نکته توجه داشت که داخل نرخ اوراق دولت یونان، نرخ بدون ریسک و اسپرد ریسک نکول توامان وجود دارد که باید حذف شود.

در این مثال، بین همه اوراق (با واحد پول و سررسید یکسان) که داخل نمودار زیر قرار دارند باید کشوری انتخاب شود که کمترین نرخ را به خود اختصاص داده است. در سال 2025 کمترین نرخ متعلق به کشور آلمان با 2.5درصد بوده است. پس حتی برای ارزیابی فرصت سرمایهگذاری که در داخل یونان قرار گرفته، از نرخ اوراق خزانه 10 ساله کشور آلمان باید استفاده کرد. احتمالا در حال فکر پیرامون این موضوع هستید که ریسک شرکت یونانی در مقایسه با شرکتی که در آلمان قرار گرفته، بیشتر است، پس چرا باید نرخ پایینتر کشور آلمان در نظر گرفته شود؟ ریسک شرکت یونانی در نظر گرفته خواهد شد؛ ولی در جایگاه مناسب خود در فرمولهای مالی.

با توجه به توضیحاتی که داده شده چگونه میتوان تخمینی از نرخ بدون ریسک صحیح در اقتصاد ایران داشت؟

همانگونه که گفته شد اسپرد نکول باید از دل نرخ اوراق خزانه خارج شود. سه راه برای انجام این کار وجود دارد که در این نوشتار صرفا به یکی از آنها اشاره میشود. با توجه به رتبه اعتباری هر کشور میتوان تخمینی از اسپرد نکول آن برآورد کرد. اما نکتهای که وجود دارد آن است که متاسفانه کشور ایران به واسطه تحریمها توسط نهادهای بینالمللی رتبهبندی اعتباری نمیشود. بنابراین، باید از مهندسی معکوس استفاده کرد. یکی از صاحبنظران حوزه ارزشگذاری پروفسور داموداران بوده که به صورت دورهای صرف ریسک سهام کشورهای مختلف را تخمین میزند. طبق آخرین آپدیت ایشان در ژوئیه 2025، صرف ریسک بازار سهام برای کشور ایران 13.82درصد برآورده شده است. کشورهای دیگری که تخمین صرف ریسکی مشابه کشور ایران داشته و توسط نهادهای بینالمللی نیز رتبه بندی شدهاند، رتبه اعتباری معادل B3 دارند. اسپرد نکول این رتبه اعتباری 4.42 درصد برآورد میشود.

تا تاریخ این نوشتار، اوراق اخزا با طولانیترین سررسید 1406.06.15 در روز معاملاتی 1400.07.01 نرخی معادل 35.43درصد داشته است. اگر با توجه به رتبه اعتباری بالا اسپرد نکولی معادل 4.42درصد در نظر گرفته شود. نرخ بدون ریسک تعدیل شده برای کشور ایران 31.01درصد برآورد میشود.

* پژوهشگر حوزه مالی