لزوم بازنگری در رویکردهای کلان بازگشت ارز

از آن روز تا الان بعد از گذشت حدود ۷ سال، چندین بار ضوابط و سازوکارهای مربوط به نظارت بر نحوه این بازگردانی تغییر کرده، تا به زعم قانونگذار، کنترل جدیتری بر بازگشت ارز به کشور صورت گرفته باشد. ویلیام اوچی و چارلز پرو دو پژوهشگر مهم تئوری سازمان بودند که پژوهش مشترکی درباره انتخاب بهترین رویکرد کنترلی برای موقعیتهای مختلف کردند. آنها به دنبال این بودند که بفهمند موثرترین رویکرد کنترل برای هر کار و موقعیت کدام است.

موضوع بازگشت ارز صادراتی یکی از مباحث مهمی است که در سالهای اخیر تاثیر زیادی بر رویههای تجاری گذاشته است.

در این نوشته سعی شده با نگاهی علمی، با کمک گرفتن از چارچوب تحلیلی اوچی و پرو، نگاهی انتقادی به رویکردهای سیاستگذاری فعلی در بحث بازگشت ارز انداخته شود و رویکرد مناسبتری پیشنهاد گردد. این روزهای فهرستی موسوم به ابربدهکاران ارزی منتشر شده است.

ترکیب این بدهکاران که عمدتا شامل شرکتهای بزرگ دولتی و شبه دولتی هستند، نشان میدهد بخشی از مشکل بازگشت ارز ناشی از رویکرد نامتناسب انتخاب شده برای کنترل بازگردانی ارز به کشور است.

عملکرد و نتایج سیاست فعلی

اما بعد از گذشت چند سال، این سیاست، در صدر لیست مشکلات صادرکنندهها قرار گرفته، در کمتر محفل تجاری به ماهیت و نحوه اجرای آن انتقاد نمیشود. هیچ وقت هم آمار دقیقی از میزان اثربخشی آن منتشر نشده تا بتوان قضاوت کرد آیا منافع به دست آمده، ارزش تولید این حجم از نارضایتی را داشته است یا نه؟

اگر آماری هم اعلام شده، مثلا رفع تعهد 82درصدی بازگشت ارز، که احتمالا حاصل تقسیم جمع انواع برگشتهای ارز (فروش در نیما و مرکزی مبادله و واردات در مقابل صادرات خود یا غیر، و بازپرداخت تسهیلات ارزی) بر مجموع صادرات حال شده کل واحدهای صادراتی است، به تنهایی و بدون ملاحظه اقتضائات اقتصاد عمدتا دولتی- شبه دولتی ایران، با پیچیدگی مضاعف ناشی از تحریم که موجب شکلگیری ضروری انواع متکثر مدلهای استثنایی کسب و کار شده، برای قضاوت در مورد عملکرد این سازوکار کافی نیست. واقعیت این است که سیاست فعلی بازگردانی ارز صادراتی (و در واقع هر سیاستی) زمانی موفق خواهد بود که هر دوی عناصر کارآمدی را توأمان در خود داشته باشد: اول اثربخشی(effectiveness)، به معنای بازگردانی ارز به تمام و کمال، توسط یا به نمایندگی کسانی که ارز را دریافت کردهاند، به صورت عرضه در بازار یا واردات کالا، و دوم کارایی(efficiency)، بهمعنای تحقق هدف این سیاست با کمترین هزینه و اختلال برای فعالان تجاری.

در شرایطی که با یک اقتصاد دولتی- شبه دولتی مواجهیم که حدود 85 درصد حجم کل اقتصاد کشور را شامل میشود، و ارادهای سیستماتیک (لااقل از طرف شرکتهای بزرگ) برای عدم برگشت ندارد، احتمالا هزینه سیاستهای کنترلی پیچیده موجود، بسیار بیشتر از منافع آن خواهد بود. اگر چه در وجود انضباط مالی در حوزه ارز و بازگشت ارز صادراتی به چرخه اقتصاد شکی نیست، با این حال تغییر رویکرد به سمت و سوی رویکردهای کنترلی کارآمد و متناسب با اقتضائات شرایط موجود، ضرورتی است که در این نوشته به آن پرداخته شده است.

ضرورت انتخاب آگاهانه سیستم کنترلی

تحت پارادایم کارکردگرای مدیریت و سازمان، سیستمها، برای حصول اطمینان از عملکرد، نیازمند یک ماژول و کارکرد کنترلی هستند؛ بدون وجود چنین کارکردی، امکان انحراف و حتی اضمحلال سیستم دور از انتظار نیست. اما در انتخاب و پیادهسازی رویکرد کنترلی نکته مهمی وجود دارد، و آن اینکه انواعی از رویکردها وجود دارد که هر کدام ابزارهای خودشان را دارند و بر یک نگرش فلسفی خاص بنا شدهاند؛ این رویکردها تنها زمانی موثر خواهند بود که آگاهانه و متناسب با اقتضائات سیستم انتخاب شده باشند. اما آنچه عموما اتفاق میافتد این است که تنها یکی از این رویکردها، که معمولا رویکرد کنترل رفتاری یا بوروکراتیک (تعریف اینها بعدا گفته میشود) باشد، بدون آگاهی از وجود انواع رویکردهای دیگر، و بدون ملاحظه تناسب محتوایی، به کار گرفته میشود. این باعث میشود رویکرد کنترلی انتخاب شده بعضا کارآیی لازم را نداشته یا حتی ضدکارآمد عمل کند. به نظر میرسد در انتخاب و اجرای سیاست کنترلی بازگشت ارز صادراتی همین خطا اتفاق افتاده باشد. خطایی که جمع اثربخشی و کارآیی آن را به شدت کاهش داده است.

انواع رویکردهای کنترلی

به طور کلی 3 نوع رویکرد کنترلی وجود دارد. در کتاب «تئوری سازمان: رویکردها و چالشها» نویسندهها (مک کولی، دوبرلی و جانسون) مجموع رویکردهای کنترلی را ذیل این سه دسته کلی تعریف میکنند:

۱. کنترل بوروکراتیک (رفتاری). کنترل براساس قوانین، مقررات، رویهها و سلسلهمراتب رسمی صورت میگیرد. در این نوع کنترل، انضباط، نظارت مستقیم و رعایت دستورالعملها ابزار اصلی مدیریت هستند. مثال این نوع کنترل، کارمندی است که باید هر روز سر ساعت مشخصی وارد سازمان شود و از روی دستورالعمل دقیق وظایفش را انجام دهد. کنترل بوروکراتیک در عمل میتواند تبدیل به «کنترل برای کنترل» شود.

۲. کنترل عملکردی (نتیجهای). در این نوع کنترل، تمرکز بر نتیجه یا خروجی کار است، نه بر فرآیند انجام آن. یعنی مدیر به کارکنان آزادی عمل میدهد تا خودشان روش رسیدن به هدف را انتخاب کنند، به شرطی که نتیجه نهایی مطابق با اهداف از پیش تعیینشده باشد. مدیر فروشی که فقط میزان فروش ماهانه هر کارمند را بررسی میکند و در نحوه تماس با مشتریان دخالتی ندارد از این کنترل تبعیت میکند.

۳. کنترل فرهنگی. اما رویکرد فرهنگی به معنای تلاش برای تاثیرگذاری بر آن چیزی است که کارکنان به صورت ذهنی با خود به محل کارشان میآورند. تاکید این رویکرد بر ایجاد و حفظ یک فرهنگ مشترک در سراسر سازمان است، به طوری که همه به اهداف تعیینشده توسط مدیریت متعهد باشند (پیترز و واترمن، 1982). این کنترل به جای تمرکز بر قوانین، دستورالعملها یا نظارت مستقیم، بر ارزشها، باورها، هنجارها و فرهنگ سازمانی تکیه دارد تا رفتار کارکنان را در جهت اهداف سازمان هدایت کند. به زبان سادهتر، کنترل فرهنگی یعنی به جای این که مدیر مدام رفتار کارکنان را زیر نظر بگیرد یا مقررات سخت وضع کند، کاری میکند که افراد خودشان بخواهند درست عمل کنند چون باور دارند که آن رفتار «درست و پذیرفتهشده» است. یکی از چارچوبهای تحلیلی در بحث انتخاب بهینه رویکردهای کنترلی برای شرایط و اقتضائات متفاوت، توسط دو پژوهشگر سازمان، چارلز پرو و ویلیام اوچی پیشنهاد شده است. آنها دو متغیر برای انتخاب رویکردهای کنترلی مناسب هر شرایط پیشنهاد میدهند:

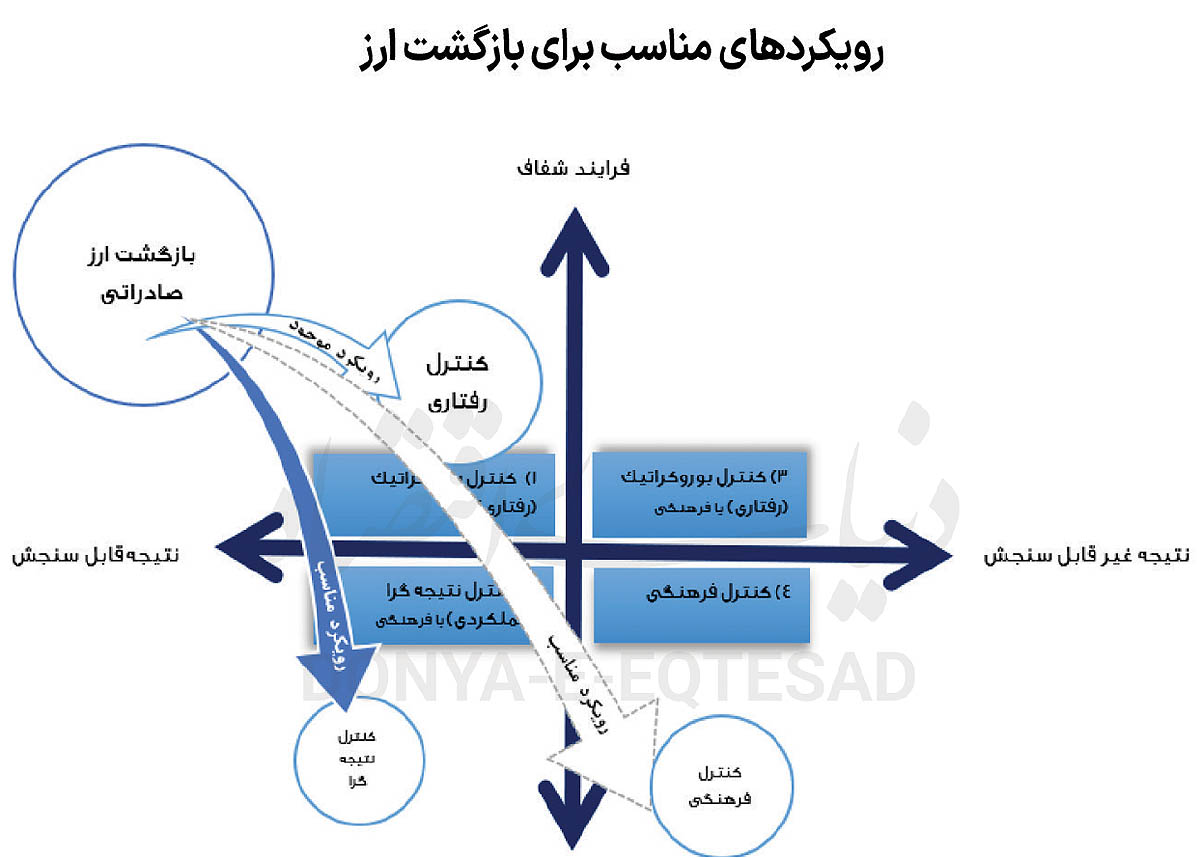

۱. قابل سنجش بودن نتایج. قابل سنجش بودن نتایج (Measurability of Outputs) یعنی چقدر نتیجه کار قابل سنجش و اندازهگیری باشد. در موضوع بازگشت ارز یعنی بازگردانی ارزهای صادراتی چقدر قابل سنجش است. آیا دقیقا معلوم است چقدر صادرات انجام میشود و متقابلا میتوان فهمید چقدر ارز به کشور بازگردد؟ یا به دلیل پیچیدگی صادرات، اصولا نمیتوان آن را به درستی سنجید. آمارها و ارقامی که در این باره اعلام میشود چقدر قابل اتکاء هستند؟ شرایط تحریمی موجود چقدر بر این پیچیدگی اضافه کرده و باعث شده این کار سنجیدنی باشد؟

۲. مشخص بودن فرآیند کار. دومین شاخص مربوط میشود به ماهیت فرایند، یعنی اینکه چقدر فرآیند انجام کار روتین، قابل تحلیل و پیشبینیپذیر است. در مورد فرآیند بازگشت ارز صادراتی، باید دید چقدر فرآیند بازگشت ارز شفاف، روتین، و مشخص است. بسته به اینکه هر کدام از این 2معیار چگونه باشند، 4 حالت به وجود خواهد آمد که میتوان در قالب ماتریسی بررسی کرد.

هر سلول این ماتریس نشاندهنده وضعیتی خواهد بود که رویکرد کنترلی خاصی را میطلبد. بر این اساس 4 رویکرد کنترلی عبارتند از: بوروکراتیک(رفتاری)؛ نتیجه گرا(عملکردی)؛ فرهنگی؛ ترکیبی از بوروکراتیک و نتیجه گرا. همانطور که گفتیم اگر بخواهیم این رویکرد اقتضایی را به «کارِ» «بازگشت ارز حاصل از صادرات به چرخه اقتصاد کشور» تعمیم بدهیم، لازم است تحلیل مشخصی از هر دو معیار گفته شده ارائه بدهیم، و معلوم کنیم عمل بازگردانی ارز به چرخه اقتصاد در شرایط فعلی چگونه است و به کدام سلول از ماتریس بالا مربوط میشود:

۱. قابل سنجش بودن نتایج بازگشت ارز. آیا بازگردانی ارز حاصل از صادرات موضوعی است که بتوان به راحتی آن را سنجید و اندازه گرفت؟ تا حدودی بله! کمی هم نه! دگراظهاری کالای صادراتی (کم اظهاری)، و دشوار بودن سنجش ارزش خدمت، موجب میشود نتوان با قطعیت سنجش دقیقی از ارزش کالا یا خدمتی که از کشور صادر شده و به تبع آن معادلی که قرار است به کشور برگردد داشته باشیم.

با این حال به دلیل وجود سازوکاری به نام گمرک که اطمینانی حداقلی از ارزش کالای صادراتی اظهار شده به دست میدهد، میتوان گفت تا حدود زیادی میزان ارز قابل برگشت، مشخص و قابل سنجش است. با وجود تمام ابهاماتی که در ارزشگذاری وجود دارد، در هر حال وضعیت چنان است که میتوان گفت سنجش تعهد بازگشت ارز صادرات، امری ممکن و تا حدودی قابل اعتماد است. کالا و خدمتی صادر شده، تا حدود زیادی میتوان گفت چه مقدار باید ارز به چرخه اقتصاد برگردد.

۲. قابل شناسایی بودن فرآیند بازگشت ارز. اما ابهام اصلی در فرآیند است. به دلایلی مانند مداخلههای مقداری و قیمتی دولت در ثبتسفارش و تخصیص ارز، سازوکارهای ساده انگارانه پرداخت و دریافت ارز تحت مکانیسمهایی مانند مرکز مبادله، و پیچیدگی پرداخت و دریافت ارز به دلیل تحریم، فرآیند بازگردانی ارز صادراتی را به شدت مبهم و پیچیده کرده است.

بهنظر میرسد شکل قالب به رسمیت شناخته شده برای سیاستگذار شرکتهای حقوقی کوچک یا متوسطی هستند که اقدام به صادرات یک محموله مشخص و معلوم میکنند و به تبع آن ارز حاصل را به کشور برگردانند. درحالیکه واقعیت این است جدای از پیچیدگی ذاتی و تنوع بسیار زیاد مدلهای کسب و کار، وضعیت استثنایی اقتصاد کشور ناشی از تحریمهای شدید، باعث شده این پیچیدگی چند چندان هم شود و از آن وضعیت ساده مدنظر سیاستگذار قاصله بگیرد.

وضعیت موجود: در حال حاضر رویکرد کنترلی به بازگشت ارز صادراتی، عمدتا کنترل بوروکراتیک (رفتاری) و و تا حدودی هم کنترل نتیجهگراست: تحت تاثیر سنت تاریخی با ساختاری هرمی و دستوری، کنترل به سمت و سوی پایش رفتار زیردستان، به واسطه ابزارهای دستوری سوق پیدا میکند. نوشتن قانون، سهمیهای کردن ارز، ضمانتهای اجرایی تهدیدی، تعیین مهلت، و افشاگری، ناشی از همین رویکرد است. اما با توجه به شاخصهای پیشنهادی اوچی و پرو، ماهیت قابل سنجش نتایج (البته نه کاملا) بازگشت ارز، و در مقابل غیر شفاف بودن این فرایند، میتوان گفت برخی از این ابزارهای سیاستی موجود ممکن است به کار بیاید و برخی دیگر از این سیاستها باید مورد بازنگری قرار گیرند: طبق چارچوب پیشنهادی پرو و اوچی باید سیاستگذار از کنترل بوروکراتیک و رفتاری فاصله بگیرد و هر چه بیشتر به سمت رویکردهای نتیجهگرا و فرهنگی حرکت کند.

پیشنهادهای سیاستگذاری. مهمترین مصادیق کنترل بوروکراتیک وضع مقررات، تمرکز بر فرایند، دستورالعملنویسی، و پایش لحظهای است. فاصله گرفتن از این رویکرد به معنای خودداری از ایجاد قوانین جدید، پرهیز از تغییر لحظهای مقررات، حذف مجوزهای جدید، جلوگیری از ممنوعیتهای ناگهانی، متوقف کردن فرمولبندیهای پیچیده، حذف برخوردهای قهری مثل مسدود شدن کارت یا توقف صادرات، عطف بماسبق نشدن مقررات جدید، از جمله اقداماتی هستند که باید انجام داد. اما بعضی کارهایی که پیشنهاد میشود با حرکت به سمت رویکردهای کنترلی نتیجه گرا و فرهنگی انجام شود اینها هستند:

مصادیق ایجابی رویکرد نتیجهگرا:

تعیین شاخصهای عملکرد شفاف

تقویت سامانههای دادهمحور

ردیابی هوشمند

پاداش و مشوق مثبت

تنظیم جریمه متناسب با رفتار

تمایز بین صادرکنندگان بزرگ و کوچک (که احتمال بیشتری دارد در فضای موجود عدم بازگشت ارز بیشتری داشته باشند)

و در بعد رویکرد فرهنگی:

گفتمان مسوولیت ملی: این گفتمان با برگزاری همایشها، جلسات و محتواهای رسانهای به عنوان یک گفتمان ملی تعریف و تبلیغ شود.

آموزش و اطلاعرسانی: آموزش صادرکنندگان درباره روشهای مجاز بازگشت ارز، سامانه نیما و رفع ابهامات.

برگزاری نشستهای اعتمادساز: گفتوگو میان بانک مرکزی و بخش خصوصی برای اصلاح رویهها و کاهش بیاعتمادی.

به عبارتی میتوان گفت بهترین فرمول برای کنترل بازگشت ارز در شرایط امروز کشور عبارت است از: شفافیت عددی به علاوه اعتمادسازی صنفی.

اخیرا آماری در فضای رسانهای کشور تحت عنوان ابربدهکاران ارزی دست به دست میشود؛ ترکیب شرکتهای موجود در این آمار نشان میدهد بسیاری از آنها شرکتهای دولتی و شبه دولتی بزرگ هستند که به طور سیستمی نفعی در عدم برگشت برای آنها متصور نیست. این آمار اتفاق نشان میدهد با یک مشکل ساختاری در بعد رویکرد کلان کنترلی مواجه هستیم. به جای افشاگریهای این چنین که موجب سلب اعتماد عمومی به تولیدکنندگان بزرگ میشود، به نظر میرسد باید فکری به حال روشها و ابزارهای نظارت کرد.

* دانشجوی دکترای بازرگانی دانشگاه تهران