چشمانداز تاریک صنعت بیمه

پت گالاگر، مدیرعامل کارگزاری بیمه گالاگر، در مصاحبهای با بارونز گفت: صنعت بیمه «بخش بزرگی» از بحث گرمایش جهانی است. گالاگر گفت که بدتر شدن رویدادهای آب و هوایی اکنون بر تصمیمگیری شرکتها به شیوههایی که در گذشته تاثیر نمیگذاشتند، تاثیر میگذارد. او گفت: «یکی از خطراتی که باید مورد بحث قرار گیرد... آبوهواست.» گالاگر گفت: «تعداد بیشتر و بیشتری از این توفانهای همرفتی، بخشهایی از کشور آمریکا را به تنهایی نابود میکند و البته بقیه جهان را. علم به ما میگوید که این موضوع به گرمایش جهانی مربوط میشود.» ناسا در ماه ژانویه با استناد به تحلیل اقلیمی که توسط این آژانس فضایی انجام شده بود، اعلام کرد که سال ۲۰۲۴ گرمترین سال ثبتشده در تاریخ بوده است.

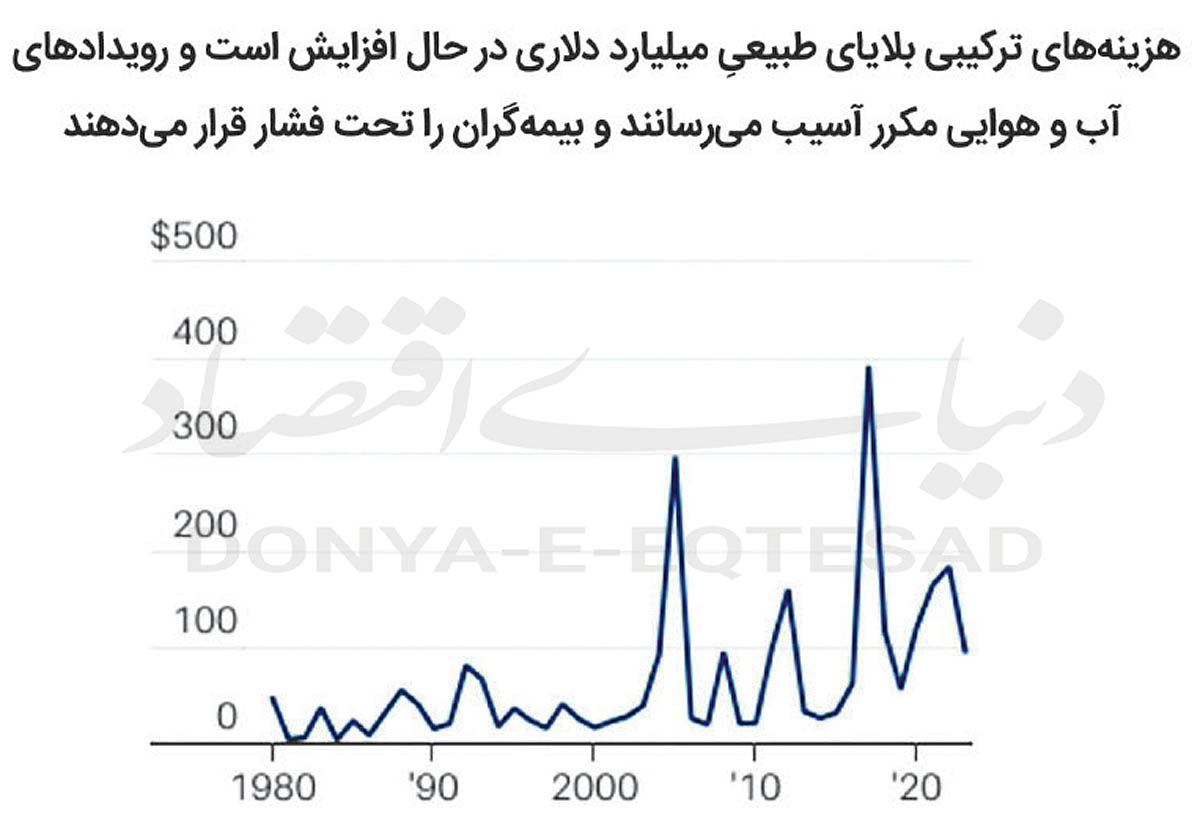

بیل نلسون، مدیر ناسا، در بیانیهای در آن زمان گفت: «ما با بحران اقلیمی روبهرو هستیم. از گرمای شدید گرفته تا آتشسوزیهای جنگلی و افزایش سطح دریاها، میتوانیم ببینیم که زمین ما در حال تغییر است.» به گفته برخی از دانشمندان علوم آبوهوا، بلایای مرتبط با آبو هوا - مانند آتشسوزیهای جنگلی، خشکسالی و سیل - با تغییرات اقلیمی تشدید میشوند. آنها میگویند با افزایش مداوم دمای جهانی، این رویدادها ویرانگرتر و رایجتر خواهند شد. آتشسوزیهای مهیب جنگلی خانهها و کشاورزی را از بین میبرند، بادهای توفان ساختمانها را از هم میگسلد و سیلها اموال و زیرساختها را ویران میکنند. آبوهوای نامساعد همچنین میتواند باعث وقوع بلایای میلیارددلاری شود، که مقیاس آن در حال افزایش است.

مراکز ملی اطلاعات زیستمحیطی NOAA میگویند که تنها در سال 2024، ۱۹ مورد از این رویدادهای ویرانگر در ایالات متحده رخ داده است.برای بیمهگران، این میتواند به معنای افزایش کل هزینهها و پیامدهای بزرگ باشد. حتی شرکتهای بیمه بزرگ نیز در برخی از بخشهای ایالات متحده که به دلیل رویدادهای مکرر آبوهوایی، باید بیشتر و با مبالغ بالاتر خسارت پرداخت کنند، برای سودآوری دست و پا زدهاند.

برخی شرکتها، مانند استیتفارم، با افزایش قیمتها در مناطق آسیبدیده به این خطرات واکنش نشان میدهند، درحالیکه برخی دیگر تصمیم گرفتهاند صدور بیمه را متوقف کنند یا بازارهای خاصی را بهطور کلی ترک کنند.

شرکت بیمه فارمر، یکی از بزرگترین شرکتهای بیمه مسکن در کشور، فروش بیمهنامههای مسکن در فلوریدا و کالیفرنیا را تا حدی به دلیل ریسک آبوهوا در سال ۲۰۲۳ و 2024 محدود کرد. شرکتهای آلاستیت و استیتفارم سال گذشته با استناد به تغییرات آبوهوایی و رویدادهای فاجعهبار، صدور بیمهنامههای جدید برای خانهها، آپارتمانها و املاک تجاری در کالیفرنیا را متوقف کردند.

صاحبان خانه که نمیتوانند از جای دیگری پوشش بیمهای دریافت کنند، به بیمههای ایالتی بهعنوان آخرین راه چاره روی میآورند که به جای طرحهای جامع، بهعنوان شبکههای ایمنی موقت طراحی شدهاند. به نظر میرسد اتکا به این طرحها برای این صنعت یک علامت خطر است. دیو جونز، مدیر طرح ابتکاری ریسک اقلیمی در دانشگاه برکلی و کمیسر سابق بیمه کالیفرنیا، سال گذشته در یادداشتی برای مجله بارونز نوشت: ایالات متحده در برخی مناطق به سمت آیندهای غیرقابل بیمه شدن پیش میرود. او این هفته در مصاحبهای گفت: «بیمههای خصوصی واقعا [حتی] با بالاترین نرخهای ممکن برای کسب سود و ادامه بیمه کردن، دست و پا میزنند.» شرکتهای بیمه زنگهای خطر را به صدا درآوردهاند که ممکن است بلندتر هم بشود. جونز گفت: «بحرانی که در مناطق مختلف ایالات متحده تجربه میشود، نتیجه مستقیم شکست ما در رسیدگی به تغییرات اقلیمی است. بیمه واقعا حکم قناری را در معدن زغالسنگ دارد.»

آمارها نشان میدهد که شرکتهای بیمه در سال ۲۰۲۴ به دلیل بلایای طبیعی با ضررهای قابلتوجهی روبهرو شدند، به طوری که تخمین زده میشود ضررهای بیمهشده جهانی از ۱۳۷میلیارد دلار تا ۱۵۴میلیارد دلار متغیر باشد که ناشی از فجایع آبوهوایی مانند توفانهای گرمسیری، توفانهای همرفتی شدید و سیل است. از جمله عوامل کلیدی میتوان به توفانهای هلن و میلتون در ایالات متحده و توفانهای همرفتی شدید اشاره کرد که بهویژه ایالات متحده و کانادا را تحتتاثیر قرار دادند. به گفته ThinkLandscape، بحران آبوهوا این رویدادها را تشدید میکند و منجر به روند بلندمدت افزایش ضرر برای صنعت بیمه میشود. در این گزارش آمده است که خسارت بیمه جهانی از 137میلیارد دلار تا 154میلیارد دلار متغیر بود و کل خسارت اقتصادی با چشمپوشی از برخی رویدادهای مخرب آبوهوایی، به 402میلیارد دلار در سال 2024 رسید.

* بارونز