چشمانداز سودآوری شرکتها

در این بین صحبتها در خصوص فعالسازی مکانیسم ماشه باعث شده شدت اثرپذیری بازارها افزایش پیدا کند. برای بررسی اثرات فعالسازی مکانیسم ماشه بر بازارهای مالی و صنایع بورسی باید ابعاد اقتصاد کلان آن را مورد بررسی قرار داد.

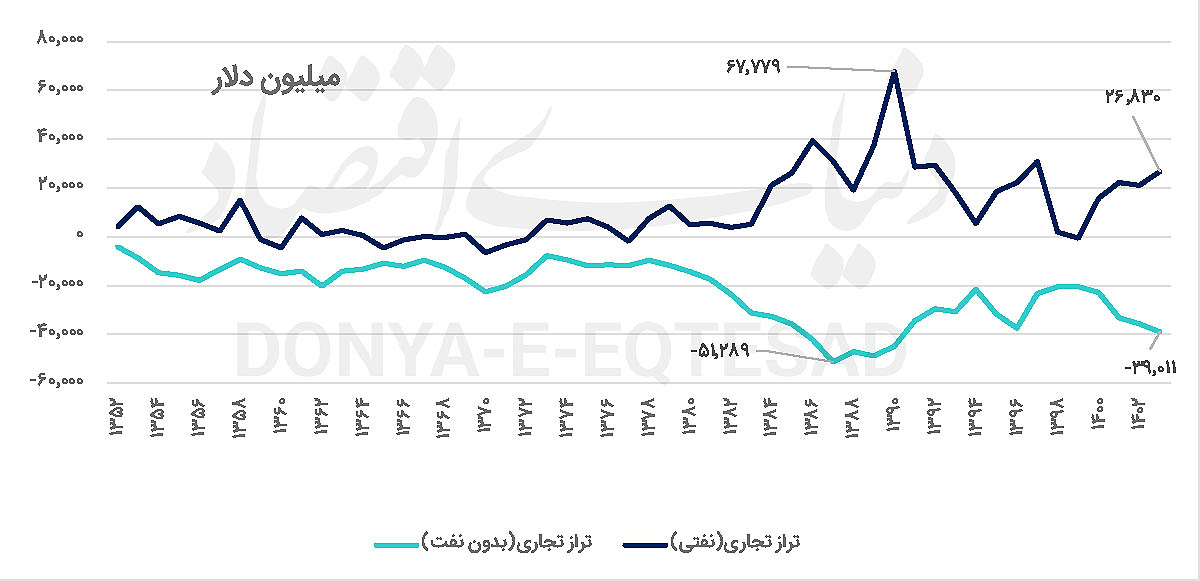

در ابتدا تاثیر مکانیسم ماشه از منظر متغیرهای کلان مورد بررسی قرار گرفته و سپس چگونگی تاثیر آن بر بازارها بررسی خواهد شد. روند تراز تجاری نفتی و بدون نفت، میزان وابستگی شدید تراز تجاری به صادرات نفتی را نشان میدهد. این وابستگی باعث میشود در زمانی که درآمد نفتی کاهش پیدا کند، نوسانات نرخ ارز تاثیر بسیار بالایی (از جهت تاثیر مستقیم نرخ ارز بر واردات) داشته و باعث ایجاد فشار تورمی شود. در شرایط فعلی و با احتمال بالای فعال شدن مکانیسم ماشه، درآمد نفتی با کاهش زیادی همراه خواهد بود و همین موضوع باعث ایجاد فشار تورمی خواهد شد و همچنین توانایی بانک مرکزی برای مداخله ارزی را نیز کاهش خواهد داد.

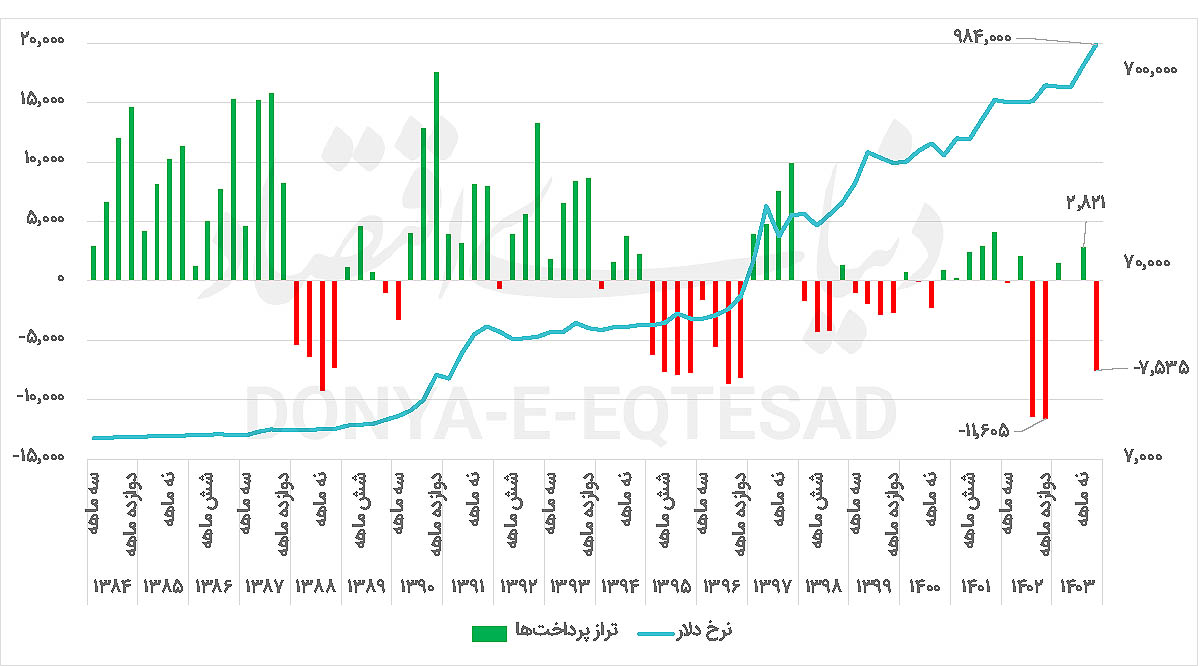

علاوه بر تراز تجاری، فعال شدن مکانیسم ماشه و تحریمهای جدید، باعث خروج سرمایه خواهد شد و در نتیجه منفی بودن تراز تجاری (تراز تجاری بخشی از حساب جاری است) و حساب سرمایه، تراز پرداختها منفی خواهد شد و این موضوع اثر مستقیم بر افزایش نرخ ارز خواهد داشت.

همانطور که ذکر شد، فعالسازی مکانیسم ماشه و اعمال تحریمهای جدید، باعث کاهش توان صادرات نفت شده و درآمد نفتی کشور را بهطور قابلتوجهی کاهش خواهد داد و همچنین خروج سرمایه از کشور با افزایش همراه خواهد شد. از طرف دیگر، سطح انتظارات تورمی افزایش یافته و همین موضوع باعث ایجاد تقاضا در بازارهای دلار و طلا خواهد شد و با توجه به کاهش صادرات نفتی، مداخله بانک مرکزی برای کنترل بازار ارز بسیار کاهش خواهد یافت. در نتیجه دلار و طلا روند صعودی بلندمدت خود را دنبال خواهند کرد. بازار سهام در صورتی که اتفاق شدیدتری رخ ندهد با کاهش شدیدی همراه نخواهد بود، چراکه در طی چند ماه گذشته بازار سهام همواره در حال قیمتگذاری فعالسازی مکانیسم ماشه بوده و در نتیجه تا زمانی که اتفاقی خارج از انتظارات سرمایهگذاران رخ ندهد، بازار روند نزولی ضعیف و نوسانی را دنبال خواهد کرد و صعودهای پرقدرتی را نیز شاهد نخواهیم بود و جنس حرکات بازار نوسانی خواهد بود.

از طرف دیگر با بالا رفتن سطح انتظارت، نرخبهره بدون ریسک با افزایش همراه خواهد بود و تا زمانی که انتظارات کاهش پیدا نکند، فشار افزایش نرخ بهره روی بازار خواهد بود.

افزایش نرخ بهره در کنار سیاست انقباضی بانک مرکزی برای کنترل تقاضا باعث ایجاد مشکل نقدینگی برای بنگاههای اقتصادی شده و این موضوع میتواند ادامهدار باشد و شرکتها را در تنگنای شدیدتری قرار دهد.

صنایع بازار سرمایه نیز از چندین جهت تحتتاثیر قرار خواهند گرفت. از سمتی نوسانات نرخ ارز باعث ایجاد مشکلات در ساختار بهای تمامشده و نرخ فروش شرکتها خواهد شد. از سمت دیگر با احتمال کاهش فعالیت صادراتی کشور، شرکتهای صادراتمحور با مشکلات جدی همراه میشوند. در بلندمدت و با افزایش قیمت، بهمرور حجم تقاضا برای محصولات کاهش پیدا کرده و باعث افت فروش شرکتها خواهد شد.

در این زمینه شرکتهایی که محصولات کمکشش (واکنش مصرفکننده در مقابل تغییر قیمت کم است) تولید میکنند، میتوانند تابآوری بیشتری نسبت به باقی شرکتها داشته باشند.

به طور کلی با فعال شدن مکانیسم ماشه و اعمال تحریمها، چشمانداز سودآوری شرکتها در آینده کاهش پیدا میکند و همین موضوع باعث کاهش جذابیت آنها خواهد شد. اما اگر بخواهیم صنایع مهم بازار را بررسی کنیم باید بگوییم صنایع صادراتمحور مانند پتروشیمی، پالایشی و فولادی با توجه به سخت شدن فرآیند صادرات میتوانند با کاهش درآمد همراه شوند. شرکتهایی که مواد اولیه وارداتی دارند، مانند شرکتهای دارویی و خودرویی، با افزایش بهای تمامشده روبهرو خواهند شد و واکنش مصرفکننده به افزایش قیمت محصولات نهایی متفاوت خواهد بود.

صنعت حملونقل و کشتیرانی نیز مورد تحریم قرار خواهد گرفت و باعث کاهش درآمد شرکتها خواهد شد. همچنین محدودیت شدیدی بر نظام بانکی و نقلوانتقال پول اعمال خواهد شد که میتواند فشار مضاعفی بر صنعت بانک وارد کند. از طرف دیگر، تشدید بحران بخش انرژی کشور و نبود سرمایهگذاری خارجی یا اصلاح ساختار قیمتی میتواند فشار روی صنایع را تشدید کند.

تمامی موارد باعث کاهش حاشیه سود شرکتها و افت چشمانداز آنها میشود تا شاهد حرکت سرمایه از بازار سهام به سمت بازارهای دلار و طلا باشیم.

* تحلیلگر بازار سرمایه.