گذشته؛ چراغ راه آینده

زمانی که رکود بزرگ اتفاق افتاد، سرمایهگذار افسانهای والاستریت، جسی لیورمور، جملهای گفت که امروز به حال و روز ما در بازار بورس تهران شباهت دارد: «در والاستریت هیچ چیز جدیدی وجود ندارد، نمیتواند وجود هم داشته باشد، هر اتفاقی که امروز در بازار رخ میدهد، قبلا رخ داده است و دوباره رخ خواهد داد.» حال اگر گذشته را چراغ راه آینده در نظر بگیریم، میتوان نگاهی به سرگذشت قطعنامههای قبلی و تاثیر آنها بر بازار انداخت و برداشتی از آنچه در پیش رو خواهد آمد داشت.

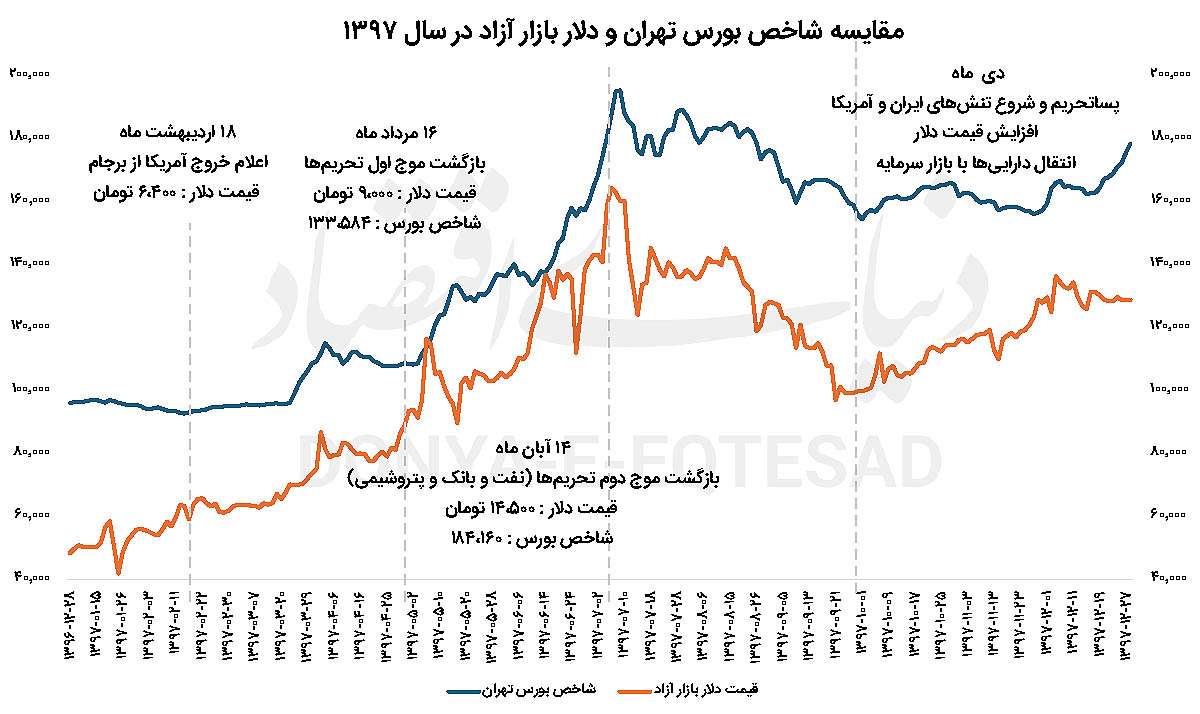

از نظر مشابهت ریسکهای سیاسی با شرایط فعلی در گذشته، سه مقطع زمانی در دهه ۹۰ بیشترین شباهت را خواهند داشت. سال ۱۳۹۰ با قطع دسترسی بانکهای ایرانی به سوئیفت و ممنوعیت بیمه نفتکشها، سال ۱۳۹۷ و خروج آمریکا از برجام و بازگشت تحریمها، و سال ۱۳۹۹ با تلاش آمریکا برای فعال کردن مکانیسم ماشه. هرچند شرایط اقتصادی در هر بازه زمانی و مفروضات دیگر مانند وقوع جنگ تحمیلی ۱۲روزه و نرخ بهره امروز از این مقاطع متفاوت است، ولی اگر بخواهیم یک مقطع زمانی (سال ۱۳۹۷) را زیر ذرهبین قرار دهیم، خواهیم یافت بازار سرمایه ایران سه شوک تحریمی را تجربه کرده است:

۱۸ اردیبهشت: اعلام خروج آمریکا از برجام. در همان روز شاخص کل بورس در سطح حدودی ۹۳۶۰۰ واحد بود و نرخ دلار آزاد در محدوده ۶۴۰۰ تومان. اثر این خبر در کوتاهمدت چندان محسوس نبود، اما بذر انتظارات تورمی کاشته شد.

۱۶ مرداد: بازگشت موج اول تحریمها (فلزات گرانبها، خودرو، معاملات دلاری). دلار به مرز ۹۰۰۰ تومان رسید و شاخص بورس جهش جدی گرفت و تا ۱۳۳هزار واحد رشد کرد. این مرحله «انتظارات ارزی» صنایع صادراتی و دلاری را فعال کرد.

۱۴ آبان: بازگشت موج دوم تحریمها (نفت، بانک، پتروشیمی، کشتیرانی). دلار به ۱۴۵۰۰تومان رسید و شاخص کل به اوج تاریخی ۱۸۴هزارواحد صعود کرد. این جهش، بیشتر از جنس «انتظارات تورمی» بود تا رشد سود عملیاتی.

نمودار مقایسه سال ۱۳۹۷ بهخوبی نشان میدهد چگونه شاخص بورس با یک تاخیر زمانی نسبت به دلار واکنش نشان داد: اول بازار ارز بالا میرود، بعد نقدینگی به سمت بورس خواهد رفت.

جالب اینجاست که پس از آبانماه، بهرغم افزایش بهای دلار، شاخص بورس در مسیر اصلاح افتاد. این یعنی بازار، بعد از جذب شوکهای اولیه، با واقعیت هزینههای تحریم و فشار بر درآمدهای ارزی شرکتها روبهرو شد.

مکانیسم ماشه در قطعنامه ۲۲۳۱، ترمز اضطراری برای اعلام عدم پایبندی اساسی به برجام است. با ارسال نامه تروئیکای اروپایی به شورای امنیت در ۲۸ اوت، عملا پروسه ۳۰روزه تصویب تداوم تعلیق کلید خورده است. معنی اقتصادی بازگشت تحریمها، «افزایش پرمیوم ریسک» در صنایع صادراتمحور و انرژی و بانکی خواهد بود. بازگشت تحریمهای سازمان ملل، لزوما صادرات کالاهای اساسی را صفر نخواهد کرد، اما تخفیفهای فعلی قیمت نفت و کامودیتیها و مسیرهای انتقال را تشدید و پیچیدهتر خواهد کرد. حتی با احتمال رشد قیمت نفت ناشی از کاهش نرخ بهره آمریکا و تشدید تنشهای ژئوپلیتیک، با افزایش فشار به ناوگان سایه نفت ایران و پیچیده کردن هزینههای مربوط به انتقال و بیمه، هزینه نهایی هر بشکه نفت بالاتر رفته و در نهایت منجر به عدمالنفع و فشار همزمان به سهم درآمدهای نفتی از بودجه خواهد شد که باعث تشدید کسری بودجه و تراز ارزی میشود.

از سوی دیگر برای صنایع وابسته به واردات مواد اولیه یا صادرات محصولات، بازگشت تحریمها و قطع پوشش بیمهای در نهایت منجر به عدم دسترسی به ناوگان و بنادر خواهد شد؛ ضمن اینکه ریسک حقوقی انتقال کالا و سربار قراردادی این موضوع افزایش مییابد. تحریمهای شورای امنیت سازمان ملل شدیدتر از تحریمهای تکجانبه عمل میکنند. برای ایران و شرایط فعلی که حاشیه سود صنایع بهشدت کاهش یافته است، تحریمها به معنی عدم صادرات، کاهش سرمایهگذاری در داراییهای ثابت و کاهش سودآوری عملیاتی صنایع خواهد بود. در این شرایط حتی اگر از محل افزایش قیمت دلار توافقی نیز صنایع منتفع شوند، اثر آن در بلندمدت خنثی خواهد شد.

سناریوی پیش رو

سه پیام کلیدی از این دوره برای شرایط کنونی و مکانیسم ماشه میتوان گرفت:

شوک خبری – جهش کوتاهمدت: مانند دفعات قبل، فعال شدن ماشه توسط اروپا میتواند یک واکنش سریع ارزی و بورسی ایجاد کرد، حتی پیش از آنکه تحریمها عملا اجرا شوند. در واقع تیترهای خبری و ترس از شروع دوباره تنش، بیشتر موجب انتظارات تورمی و واکنش هیجانی در بازارها خواهند شد.

شوک اجرایی – انتقال به صنایع خاص: با شروع محدودیتهای لجستیکی و بانکی، برندگان اولیه (شرکتهای صادراتمحور) که روی کاغذ از تسعیر ارز سود میبرند، با هزینههای پنهان مواجه میشوند؛ کیفیت سودشان بهتدریج کاهش پیدا خواهد کرد و هزینههای پنهان لجستیک و بانکی در صورتهای مالی اثرگذار خواهند بود. اگر مشابه دورههای قبل روند تکرار شود، فاصله مسیر دلار و بورس زیاد خواهد شد و شرکتها هرچند صورتهای مالی ریالی بزرگتری ارائه میدهند، ولی حاشیه سود عملیاتی بهمرور خورده میشود.

اصلاح بعد از هیجان: همانطور که در دی ۱۳۹۷دیدیم، واقعیتهای اقتصادی جای خود را به هیجان اولیه خواهند داد و حتی اگر در کوتاهمدت شاخص بورس افزایش اسمی داشته باشد، در عمل سود دلاری پایداری برای فعالان ایجاد نخواهد کرد.

* کارشناس بازار سرمایه