لنگر ناپایدار اقتصاد ایران

در مختصات فعلی اقتصاد، نرخ ارز به لایه نهایی تخلیه فشارهای ناشی از ناترازیهای پولی و بودجهای تبدیل شده است. فشارهای ناشی از کسری بودجه مزمن و ناترازی نظام بانکی در بلندمدت سرکوب شدهاند و بازار ارز آزاد نهایتا سوپاپی است که این انرژی انباشته را رها میکند. از این منظر، جهشهای ارزی را باید نشانه خروج اقتصاد از فشارهای داخلی سیاستهای دستوری دانست، نه علت بحران؛ یعنی نرخ ارز در این نظام اقتصادی بیشتر منعکسکننده واکنش به مشکلات ساختاری است تا عامل آغازگر آنها! این نوشتار در پی کالبدشکافی دلایل این ناپایداری مزمن است.

تفاوت در سرعت واکنش

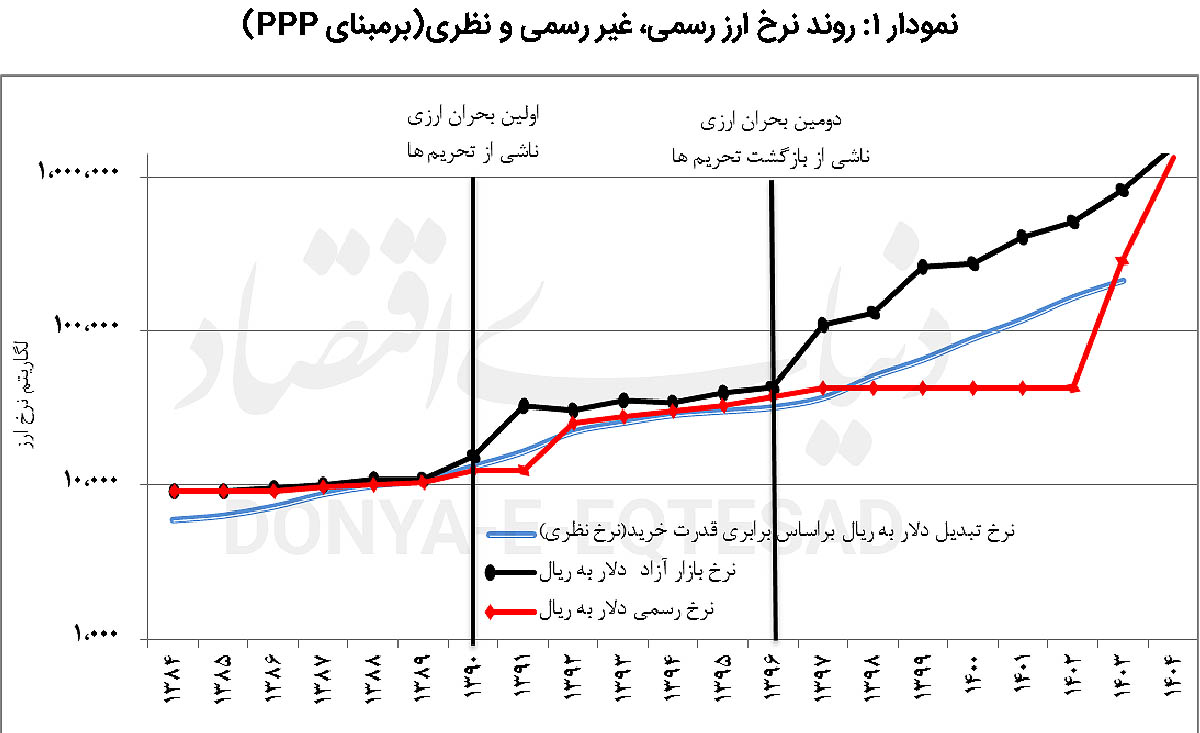

واکنش سریع و بعضا جهشی نرخ ارز به تنشهای سیاسی را باید در تفاوت سرعت تعدیل میان بازار داراییها و بازار کالا جستوجو کرد. بازار ارز، بهعنوان بازاری نقدشونده و مبتنی بر انتظارات، بسیار زودتر از متغیرهای واقعی به اطلاعات جدید واکنش نشان میدهد؛ درحالیکه قیمتها و دستمزدها در بخش واقعی اقتصاد با چسبندگی و وقفه تعدیل میشوند. نتیجه آن است که شوکهای سیاسی و خبری، پیش از آنکه در شاخصهای تورمی یا تولیدی منعکس شوند، مستقیما در نرخ ارز تخلیه میشوند. این ویژگی در ایران با عدم تقارنی ساختاری تشدید میشود: رفتار نرخ ارز بهگونهای است که مستعد جهشهای صعودی شدید، اما اصلاحات نزولی محدود و کوتاهمدت است. به بیان دیگر، اخبار منفی با شدت بیشتری در قیمتها منعکس میشوند، درحالیکه اخبار مثبت یا دورههای ثبات، اثر تعدیلی ضعیفتری دارند. از طرفی، بازار آزاد ارز این تغییر را نه بهتدریج، بلکه بهصورت پیشدستانه در نرخ اسمی منعکس میکند. در این چارچوب، شوک سیاسی را نباید علت نهایی جهش ارزی دانست، بلکه آن را باید جرقهای تلقی کرد که موجب رها شدن فشارهای انباشتهشدهای میشود که در نتیجه تثبیتهای دستوری و سرکوب طولانیمدت متغیرهای اسمی شکل گرفتهاند. جهش ارزی، در نهایت، لحظهای است که فنر فشرده اقتصاد مسیر بازگشت به تعادل را هرچند با نوسان و هزینه آغاز میکند.همانطور که نمودار نشان میدهد در مقاطع بحران ارزی، نرخ ارز بازار آزاد بهطور معناداری از نرخ تعادلی مبتنی بر برابری قدرت خرید فاصله میگیرد. درواقع، بخشی از نرخ ارز بازار را میتوان هزینهای دانست که فعالان اقتصادی برای پوشش ریسکهای ناشی از محدودیتهای سیاسی، اختلال در جریانهای ارزی و بیثباتی محیط سیاستگذاری میپردازند؛ هزینهای که در نرخهای تعادلی سادهتر قابل مشاهده نیست، اما در قیمت بازار بهوضوح خود را نشان میدهد.

دینامیک انتظارات و نقش سیگنالی نرخ ارز

اینکه چرا انتظارات تورمی معمولا جلوتر از تحولات واقعی پولی حرکت میکنند، ریشه در تغییر ماهیت انتظارات دارد. در اقتصادی مانند ایران، انتظارات دیگر صرفا بر مبنای دادههای گذشته شکل نمیگیرند، بلکه ماهیتی پیشنگر پیدا کردهاند؛ به این معنا که آحاد اقتصادی تلاش میکنند با توجه به عدم اعتماد کافی به موفقیت سیاستهای اعلامی، مسیر آتی سیاستها و عدمتعادلها را پیشاپیش در تصمیمهای امروز خود لحاظ کنند. در چنین بستری، نرخ ارز دیگر صرفا دنبالهرو تورم نیست، بلکه به یکی از کانالهای اصلی شکلدهی به انتظارات تورمی بدل شده است؛ بهگونهای که جهشهای ارزی، پیش از آنکه تورم در شاخصهای رسمی ظاهر شود، بهعنوان علامتی برای افزایش آتی سطح قیمتها عمل میکنند. در چنین شرایطی، فعالان اقتصادی با مشاهده ناترازیهای عمیق در بودجه دولت و ترازنامه شبکه بانکی، انتظار پولیسازی این عدمتعادلها را شکل میدهند و پیامدهای آن را نه در آینده، بلکه در قیمت امروز دلار منعکس میکنند. به بیان دیگر، نرخ ارز به آینهای تبدیل میشود که جامعه از طریق آن، تصویر انتظاری خود از مسیر آتی تورم و سیاستگذاری اقتصادی را مشاهده و بازتولید میکند.

استقلال عمل بانک مرکزی، گروگان سلطه مالی و فرسایش اعتبار

پرسش اصلی این است که آیا بانک مرکزی در عمل قدرت موثری برای تثبیت بازار ارز در اختیار دارد یا خیر. تجربه نشان میدهد که در غیاب انضباط مالی، هرگونه تلاش برای مهار نرخ ارز، بیش از آنکه یک سیاست پایدار باشد، به مصرف تدریجی ذخایر و تعویق بحران میانجامد. در چنین شرایطی، دامنه مداخله بانک مرکزی نه از استقلال ابزارهای پولی، بلکه از میزان دسترسی به منابع ارزی بهویژه درآمدهای نفتی تغذیه میشود؛ امری که عملا سیاست ارزی را به متغیری وابسته به شوکهای بیرونی بدل میکند، نه تصمیمگیری درونزا.

اصلاحات اخیر، از جمله تلاش برای حرکت بهسوی سازوکارهای مبادلهایتر در بازار ارز را میتوان نشانهای از درک این بنبست دانست. با این حال، تا زمانی که عرضه ارز صادرکنندگان بزرگ بهطور اداری دستکاری میشود و جریان واقعی وجوه ارزی تحت تاثیر محدودیتهای بیرونی مختل است، بانک مرکزی به سوی یک نهاد سیاستگذار فعال حرکت نمیکند و در حد مدیریت واکنشی بحران تقلیل مییابد. در چنین فضایی، مساله اصلی نه کمبود ابزار، بلکه محدودیت توان است؛ توانایی که زیر سایه سلطه مالی و بیثباتی ساختاری، بهتدریج فرسوده شده است.

کانالهای اثرگذاری نوسانات ارزی بر تولید

با توجه به وابستگی بالای تولید داخلی به واردات، نوسان نرخ ارز، برنامهریزی تولید را از دو کانال همزمان دچار اختلال کرده است: تشدید تنگنای نقدینگی و افزایش نااطمینانی نسبت به هزینه جایگزینی نهادهها. جهش نرخ ارز موجب میشود بنگاهها برای حفظ سطح پیشین فعالیت، به تامین مالی چندبرابری نیاز پیدا کنند، حتی بدون آنکه ظرفیت واقعی تولید افزایش یابد. این سازوکار، فشار هزینهای را مستقیما به بحران نقدینگی در بخش تولید منتقل میکند. حاصل این قیچی د ولبه آن است که برای بسیاری از تولیدکنندگان، تعطیلی خط تولید و انتقال منابع به بازار داراییها به عقلانیترین انتخاب تبدیل شده؛ روندی که به افت تاریخی سهم سرمایهگذاری و تضعیف مزمن رقابتپذیری انجامیده است.

گذار به ثبات یا تکرار جهشها؟

آیا بازار ارز ایران به ساحل آرامش میرسد؟ پاسخ این پرسش به پذیرش یک واقعیت گره خورده است: جهشهای ارزی در ایران درواقع همگرایی اجتنابناپذیر با واقعیتهای پولی محسوب میشوند. وقتی تورم و نقدینگی با شتاب پیش میروند اما نرخ ارز با زور ثابت نگه داشته میشود، عملا سدی ساختهایم که شکستنش اجتنابناپذیر است. اصرار بر میخکوب کردن نرخ در سطوحی که با واقعیتهای پولی همخوانی ندارد، تنها فنر ارزی را فشردهتر میکند و در نهایت، رهایی فنر با تخریب بیشتری همراه خواهد بود.

شاید از سهلالوصولترین راهکارها برای خروج از این چرخه معیوب هدفگذاری تغییرات نرخ ارز در یک دالان و برمبنای واقعیتهای بنیادین اقتصاد باشد. در این مدل، بانک مرکزی به جای جنگ بیهوده با روند بازار اجازه میدهد نرخ ارز بر اساس متغیرهای بنیادی (مانند تفاضل تورم داخلی و خارجی) تعدیل شود و تنها نوسانات هیجانی را در یک دالان مشخص مدیریت کند. ثبات واقعی زمانی به اقتصاد ایران بازخواهد گشت که لنگر انتظارات مردم از جستوجوی قیمت لحظهای دلار به اعتبار سیاستگذار پولی منتقل شود؛ تغییری که پیششرط آن، پذیرش واقعیتهای بازار و برقراری انضباط مالی است.

* پژوهشگر اقتصادی