گزارش «دنیایاقتصاد» از سه پیامد تسهیلات تکلیفی روی دوش شبکه بانکی؛ ماجرای «صف ۲برابری وام ازدواج»

خط «زیان» بانکها کجاست؟

هرچند با افزایش نرخ تورم و رشد قیمت کالاها، وام ازدواج در عمل تنها پاسخگوی بخشی از هزینههای اولیه زندگی زوجین است، اما بسیاری از متقاضیان همچنان برای دریافت همین مبلغ نیز با چالشهایی نظیر صفهای طولانی و تاخیر در پرداخت مواجه هستند. اکنون این پرسش مطرح میشود که مسوول اصلی این وضعیت کیست و ریشه تداوم چنین چالشی در کجاست؟

پس از وقفهای طولانی، بانک مرکزی سرانجام آمار تسهیلات ازدواج در ششماهه نخست سال ۱۴۰۴ را منتشر کرد. بر اساس این گزارش، شبکه بانکی کشور در مجموع حدود ۹۸هزار میلیارد تومان (۹۸ همت) تسهیلات ازدواج به ۲۹۱هزار و ۸۵۸ نفر پرداخت کرده است.

با این حال، همچنان ۵۴۱هزار و ۲۱۵ نفر متقاضی در صف انتظار دریافت این وام قرار دارند؛ موضوعی که نشان میدهد تداوم صف طولانی تقاضا ناشی از کندی در فرآیند پرداخت تسهیلات ازدواج در نظام بانکی نیست و ضرورت دارد سیاستگذار با اصلاح رویهها و کاهش فشار تسهیلات تکلیفی بر شبکه بانکی، روند پرداخت را تسهیل و کارآمدتر کند.

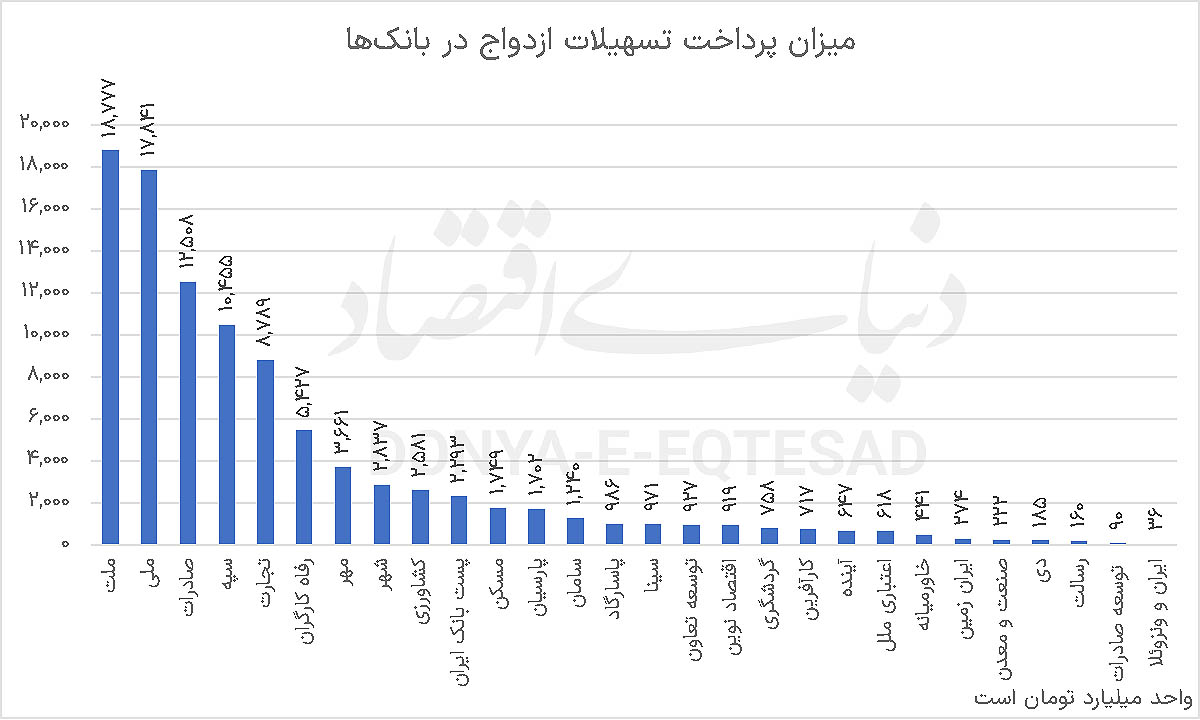

نقشه وام ازدواج در ۶ماهه ۱۴۰۴

بر اساس آمارهای منتشر شده بانکهای ملت، ملی، صادرات، سپه و تجارت در صدر جدول وامدهی ازدواج هستند. بانک ملت با ۱۸هزار و ۷۷۷میلیارد تومان، بانک ملی با ۱۷هزار و ۸۴۱میلیارد تومان، بانک صادرات با ۱۲هزار و ۵۰۸میلیارد تومان، بانک سپه با ۱۰هزار و ۴۵۵میلیارد تومان و در جایگاه پنجم بانک تجارت با ۸هزار و ۷۸۹میلیارد تومان بیشترین مبلغ وام را پرداخت کردند.

از سوی دیگر، بررسیها نشان میدهد که بانکهای ایرانـونزوئلا، توسعه صادرات، رسالت، دی و بانک صنعت و معدن به ترتیب، کمترین میزان پرداخت تسهیلات ازدواج را در میان شبکه بانکی کشور داشتهاند. طبق ارقام موجود در نمودار بانک ایران ونزوئلا با پرداخت ۳۶میلیارد تومان، بانک توسعه صادرات با پرداخت ۹۰میلیارد تومان، بانک رسالت با پرداخت ۱۶۰میلیارد تومان، بانک دی با پرداخت ۱۸۵میلیارد تومان و در نهایت بانک صنعت و معدن با پرداخت ۲۲۲میلیارد تومان در پایین ترین سطح تسهیلات تکلیفی ازدواج هستند.

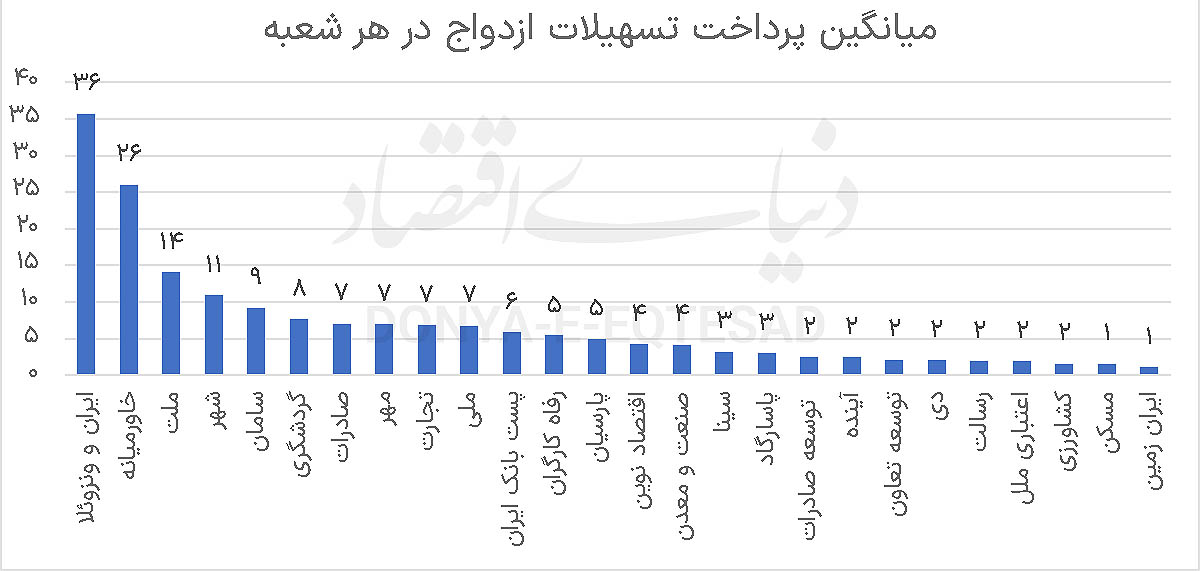

اما این معیار کاملی برای در نظر گرفتن میزان پرداخت تسهیلات از هر بانک نیست. با این حال، باید توجه داشت که مقایسه مطلق حجم تسهیلات پرداختی بدون درنظر گرفتن تعداد شعب هر بانک، تصویر دقیقی از عملکرد آنها ارائه نمیدهد. در واقع، برای ارزیابی دقیقتر، باید میانگین تسهیلات پرداختی به ازای هر شعبه را مدنظر قرار داد تا مشخص شود هر واحد بانکی تا چه اندازه در اجرای سیاستهای حمایتی ازدواج فعال بوده است. بر اساس آمار موجود، بانک ایرانـونزوئلا با وجود آنکه کمترین حجم کل تسهیلات ازدواج را پرداخت کرده، تنها یک شعبه فعال در کشور دارد.

با این وجود، همین یک شعبه موفق به پرداخت حدود ۳۶میلیارد تومان تسهیلات ازدواج شده است. البته ناگفته نماند که بانک مرکزی عملکرد بانکها در زمینه وام ازدواج را تا پایان شهریور ۱۴۰۴ منتشر کرده و روزنامه دنیای اقتصاد به محض انتشار گزارشهای جدید تر آن را مورد بررسی قرار میدهد.

اما سوالی که در این میان مطرح میگردد این است که پرداخت مبالغ بیشتر تسهیلات تکلیفی به معنای عملکرد بهتر و مثبت تر بانکها محسوب میشود؟ پیش از پاسخ قاطع به این سوال باید در نظر گرفت که پرداخت تسهیلات تکلیفی توان بانک را برای پرداخت سایر تسهیلات کاهش میدهد.

ماموریتی با پیامد سنگین در نظام بانکی

در ظاهر، تسهیلات تکلیفی ابزاری برای حمایت از اقشار کمدرآمد، رونقبخشی به مناطق محروم و پشتیبانی از بخشهای اقتصادی و صنایع کوچک محسوب میشود؛ اما در عمل، این سیاست به دلیل نبود پشتوانه مالی کافی و ضعف در نظام نظارتی، به یکی از عوامل اصلی بیثباتی در شبکه بانکی کشور بدل شده است.

بانکها موظفاند این تسهیلات را حتی زمانی پرداخت کنند که منابع لازم در اختیار ندارند. از آنجا که حجم تسهیلات تکلیفی معمولا از ظرفیت منابع قرضالحسنه فراتر میرود، بسیاری از بانکها برای انجام تعهدات خود ناچار میشوند از سایر سپردهها برداشت کنند یا از بازار بینبانکی و بانک مرکزی استقراض نمایند. این اقدام، گرچه در کوتاهمدت تکلیف را اجرا میکند، اما در بلندمدت با افزایش اضافهبرداشتها و خلق نقدینگی بیپشتوانه، به ناترازی مالی و رشد تورم دامن میزند.

از منظر سودآوری نیز، نرخ پایین این تسهیلات باعث کاهش درآمد بانکها میشود. فشار ناشی از پرداخت وامهای کمبازده، بهویژه برای بانکهایی که از پیش با مشکلات ترازنامهای روبهرو هستند، خطر ورشکستگی یا کاهش شدید توان تسهیلاتدهی را در پی دارد. کارشناسان معتقدند اعمال سیاستهای تکلیفی بدون توجه به تفاوت ماهوی میان بانکهای تجاری و تخصصی، بهرهوری نظام بانکی را بهشدت کاهش داده و ریسک اعتباری آن را افزایش میدهد.

پیامد دیگر تسهیلات تکلیفی، اختلال در تخصیص بهینه منابع است. وقتی بانکها مجبور به پرداخت وامهایی با نرخ سود پایین میشوند، انگیزهای برای ارزیابی دقیق متقاضیان باقی نمیماند. در نتیجه، بخشی از منابع به دست افرادی میرسد که نه تنها توان بازپرداخت کافی ندارند، بلکه گاهی تسهیلات را در مسیرهای غیرمولد یا کمبازده صرف میکنند. نبود نظارت دقیق بر فرآیند اعطا و مصرف وامها نیز زمینهساز بروز فساد، رانت و اتلاف منابع میشود.

به این ترتیب، گرچه هدف اولیه از تسهیلات تکلیفی ایجاد عدالت اقتصادی و حمایت از گروههای آسیبپذیر بوده است، اما تداوم اجرای آن به شیوه فعلی، سلامت مالی بانکها و ثبات اقتصادی کشور را با چالش جدی روبهرو میکند. برای رفع این نارسایی، لازم است سازوکار طراحی، تامین مالی و نظارت بر این تسهیلات بازنگری شود تا ضمن تحقق اهداف حمایتی، از تشدید ناترازی و افزایش تورم در اقتصاد جلوگیری گردد.

راهکار چیست؟

۵۴۱ هزار و ۲۱۵ نفر همچنان در صف وام ازدواج هستند، این رقم نشان میدهد که حدود دو برابر افرادی که تا پایان شهریور ماه 1404 تسهیلات دریافت کردهاند، در انتظار دریافت وام هستند.

کارشناسان معتقدند کاهش فشار ناشی از تسهیلات تکلیفی بر شبکه بانکی کشور، تنها زمانی امکانپذیر است که دولت برای این نوع تسهیلات، ردیف بودجهای مستقل در قانون بودجه سالانه ایجاد کند.

در واقع، دولت باید میزان تسهیلات تکلیفی را متناسب با توان مالی خود تعیین کند و منابع لازم برای جبران مابهالتفاوت نرخ سود، هزینه تامین منابع و زیان احتمالی بانکها را بهطور شفاف در بودجه پیشبینی نماید.

بررسی تجربه کشورهای موفق در اجرای سیاستهای حمایتی مشابه نشان میدهد که دولتها معمولا یا اعتبار مورد نیاز را مستقیما از محل بودجه عمومی تامین میکنند تا بخشی از تسهیلات با نرخ یارانهای پرداخت شود، یا از طریق پرداخت یارانه سود، بخشی از زیان بانکها را جبران مینمایند. در هر دو رویکرد، نظام بانکی صرفا نقش مجری سیاستهای دولت را ایفا میکند و منابع اجرای این سیاستها را خود دولت تامین مینماید. این تفکیک موجب میشود سلامت مالی بانکها حفظ شود و از ایجاد نقدینگی بیپشتوانه و رشد تورم جلوگیری به عمل آید.

به بیان دیگر، اگر دولت قصد دارد برنامههای حمایتی نظیر پرداخت تسهیلات ازدواج، مسکن یا اشتغال را تداوم بخشد، لازم است این حمایتها را در قالب بودجهای شفاف و مبتنی بر منابع واقعی اجرا کند.

در غیر این صورت، استمرار تحمیل تکالیف گسترده بر دوش بانکها، نهتنها موجب اختلال در روند تامین مالی بخش تولید میشود، بلکه صف متقاضیان وام را طولانیتر کرده و توان تسهیلاتدهی بانکها در سایر حوزههای اقتصادی را کاهش میدهد.

بر این اساس، یکی از الزامات اساسی برای اصلاح ساختار تسهیلات تکلیفی، تدوین سازوکاری است که دولت بر مبنای اعتبارات مصوب خود، میزان و نوع تکالیف بانکی را تعیین کند. تحقق چنین رویکردی میتواند ضمن حفظ اهداف حمایتی دولت، از بروز ناترازی و زیان انباشته در نظام بانکی جلوگیری کند و ثبات مالی شبکه بانکی کشور را تقویت نماید.