دولت چگونه از داراییهای نوین درآمد کسب میکند؟

چند و چون مالیاتگذاری بر رمزارزها

با وجود آنکه تنها حدود یکهفتم از شهروندان آمریکایی مالک رمزارز هستند، رشد قابلتوجه ارزش این صنعت، نیاز به چارچوب مالیاتی و نظارتی مشخص را افزایش داده است. در این متن «مرکز سیاستگذاری دو حزبی» به برخی پرسشهای کلیدی که فعالان اقتصادی، سرمایهگذاران و سیاستگذاران درباره نحوهی مالیاتگذاری رمزارزها مطرح میکنند، میپردازد. در این گزارش، تمرکز اصلی بر رمزارزهای غیر پایدار مانند بیتکوین و اتریوم است، نه استیبلکوینها یا توکنهای غیرمثلی (NFT).

رمزارز چیست و چرا اهمیت دارد؟

موسسه ملی استاندارد و فناوری آمریکا، رمزارزها را نوعی پول الکترونیکی محافظتشده بهوسیله سازوکارهای رمزنگاری، بدون نیاز به یک نهاد مرکزی تعریف میکند. بیتکوین نخستین رمزارز بود و همچنان سهم غالب بازار را در اختیار دارد. بنیان آن در مقالهای که در سال ۲۰۰۸ با نام مستعار ساتوشی ناکاموتو منتشر شد، گذاشته شد. هدف ناکاموتو ایجاد سیستمی بود که بتواند حجم روزافزون تراکنشهای اینترنتی را بدون نیاز به بانکها و واسطههای مالی مدیریت کند.

در ظاهر، رمزارزها سه کارکرد کلاسیک پول را دارند: واحد سنجش ارزش، وسیله مبادله، ابزار ذخیره ارزش. اما برخلاف پولهای رایج، رمزارزها نوسان قیمتی شدیدی دارند و اغلب شبیه داراییهای سرمایهگذاری رفتار میکنند، نه ابزار مبادلهی پایدار. در حال حاضر، ارزش کل بازار رمزارزها تقریبا ۴ تریلیون دلار است؛ رقمی که از ارزش بسیاری از بزرگترین شرکتهای جهان بیشتر است. در چنین شرایطی، سرمایهگذاران، فعالان صنعت و سیاستگذاران بهدنبال شفافیت قانونی بیشتر هستند.

چه کسانی در مورد رمزارز مشمول مالیات میشوند؟

از منظر مالیات فدرال آمریکا، رمزارز دارایی محسوب میشود. سازمان مالیات آمریکا (IRS) در سال ۲۰۱۴ چارچوب اولیه مالیاتگذاری رمزارز را اعلام کرد. نوع مالیاتگذاری بستگی دارد به اینکه رمزارز چگونه و برای چه هدفی مورد استفاده قرار گرفته است.

مبنای مالیاتگیری چیست؟

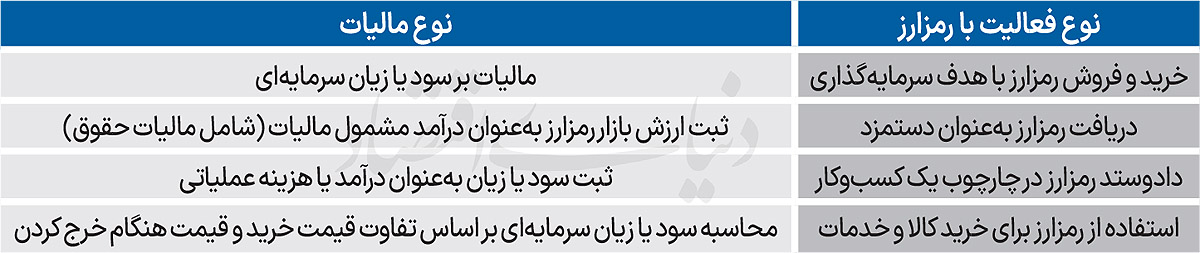

یکی از مفاهیم کلیدی در سیاست مالیاتی، مساله پایه مالیاتی (Basis) است؛ موضوعی که بهویژه در مورد داراییهایی اهمیت دارد که ارزش آنها در طول زمان تغییر کرده و در نهایت با سود یا زیان فروخته میشوند. پایه بهطور ساده ارزشی است که فرد یک دارایی را در هنگام تملک به آن پرداخت کرده است، و همین پایه است که تعیین میکند در زمان فروش آن دارایی چه میزان مالیات باید پرداخت شود.برای برخی داراییها محاسبه پایه ساده است. برای نمونه: اگر فردی یک سهم از شرکت A را به قیمت ۱۰۰ دلار خریداری و سه سال بعد آن را به ۱۳۰ دلار بفروشد، ۳۰ دلار سود سرمایه شناسایی کرده است که حداکثر نرخ مالیات بر آن ۸.۲۳ درصد خواهد بود.

در مورد رمزارزهای قابل معامله در بازارهای شناختهشده نیز برخی محاسبات مشابه است؛ برای مثال اگر سرمایهگذاری یک بیتکوین را در سال ۲۰۲۱ به قیمت ۶۰ هزار دلار خریداری کرده و امروز به ۱۱۰ هزار دلار بفروشد، سود سرمایهی او ۵۰ هزار دلار خواهد بود.اما تمام موارد اینقدر ساده نیست. یکی از حوزههای پیچیده، استخراج رمزارز (Mining) است؛ فرآیندی که طی آن واحدهای جدید رمزارز از طریق محاسبات رایانهای برای تایید تراکنشها ایجاد میشوند. سازمان مالیات آمریکا (IRS) اعلام کرده است که ارزش بازاری رمزارز استخراجشده در روز دریافت، بهعنوان درآمد مشمول مالیات شناسایی میشود.

این شیوه اما با نحوهی برخورد مالیاتی سایر روشهای کسب رمزارز مانند استیکینگ، که طی آن دارندگان رمزارز بخشی از دارایی خود را بهعنوان وثیقه برای مشارکت در تایید تراکنشها قفل میکنند تفاوت دارد. کنگره ممکن است این قوانین را در آینده بازنگری کند.مسائل پیچیده دیگری نیز وجود دارد، از جمله تعیین مبنا برای رمزارزی که در چند پلتفرم مختلف معامله شده است و همچنین چگونگی هماهنگی میان صرافیها و متولیان داراییها برای ارائه اطلاعات لازم به مؤدیان.

رمزارز کجا مشمول مالیات میشود و کجا گزارش میشود؟

برای افرادی که در داخل آمریکا سکونت دارند و تنها در داخل کشور معامله میکنند، موضوع مالیاتگیری نسبتا روشن است. اما زمانی که پای معاملات فراملی به میان میآید، مثلا فردی آمریکایی که در خارج از کشور معامله میکند یا شخص خارجی که در خاک آمریکا معامله رمزارزی دارد،تشخیص زمان و محل تعلق مالیات پیچیدهتر میشود. این موضوع بهویژه زمانی اهمیت مییابد که برخی افراد یا شرکتها تلاش کنند معاملههای خود را به خارج منتقل کنند تا از پرداخت مالیات فرار کنند.در این زمینه، دهها کشور از طریق سازمان همکاری و توسعه اقتصادی (OECD) در حال طراحی چارچوبی جهانی با عنوان Crypto-Asset Reporting Framework )CARF) هستند که هدف آن اشتراک اطلاعات میان کشورها و جلوگیری از فرار مالیاتی است.

در سال ۲۰۲۵، دولت ترامپ پیشنهاد کرد که وزارت خزانهداری و IRS مقررات لازم برای اجرای این چارچوب در آمریکا را بررسی کنند.در سطح داخلی نیز نحوه گزارشدهی رمزارز موضوع بحث جدی قانونگذاران است. قانون زیرساخت ۲۰۲۱ صرافیها، کیفپولها و ارائهدهندگان خدمات دارایی دیجیتال را موظف کرد از سال ۲۰۲۵ تراکنشهای کاربران را برای IRS گزارش کنند. دولت ترامپ پیشنهاد داد این الزام به صرافیهای متمرکز که عملکردی مشابه پلتفرمهای معاملاتی دارند اما مشمول قانون نیستند نیز تسری یابد.

با این حال، برخی الزامات نظیر گزارشدهی کاغذی همچنان نیازمند بازنگری هستند.

چه زمانی رمزارز مشمول مالیات میشود؟

یکی از مسائل حلنشده برای کنگره، زمان شناسایی درآمد ناشی از رمزارز است. این موضوع بهویژه در مورد استیکینگ مورد اختلاف است:آیا رمزارز بهدستآمده از استیکینگ باید در زمان دریافت مشمول مالیات شود یا در زمان فروش؟ کمیته مشترک مالیات و دولتهای اخیر هر دو این اختلافنظر را مطرح کردهاند. موضوع مهم دیگر، قانون فروش صوری (Wash Sale) است که در بازار سهام وجود دارد و جلوی این رفتار را میگیرد که فرد سهم را با ضرر بفروشد و بلافاصله دوباره آن را بخرد تا آن ضرر را بهعنوان کسر مالیاتی ثبت کند. دولتهای ترامپ و بایدن هر دو پیشنهاد دادهاند که این قانون به بازار رمزارز نیز تعمیم داده شود. برآوردها نشان میدهد این کار میتواند طی ده سال آینده ۲۶میلیارد دلار درآمد مالیاتی ایجاد کند.

چگونه رمزارز باید طبقهبندی و مالیاتگذاری شود؟

بر اساس اعلام IRS در سال ۲۰۱۴، رمزارز در حکم دارایی است، نه پول. این قاعده همچنان برقرار است، اما کنگره میتواند آن را تغییر دهد. اگر رمزارز دارایی تلقی شود، پرسش بعدی این است که آیا باید همچون اوراق بهادار مشمول مقررات SEC باشد یا همچون کالا تحت نظارت CFTC. این اختلاف هنوز حل نشده است. دولت ترامپ پیشنهاد کرده بود که رمزارزها بهعنوان یک طبقهی مستقل دارایی تعریف شوند و ترکیبی از قواعد حاکم بر اوراق بهادار و کالاها برای آنها در نظر گرفته شود.

چرا اصلا رمزارز باید مشمول مالیات باشد؟

برخی فعالان از معافیت مالیاتی برای سودهای بسیار کوچک خصوصا در مورد استیبلکوینها حمایت میکنند، زیرا این نوع رمزارزها غالبا به دلار متصل هستند و بیشتر نقش ابزار پرداخت دارند تا ابزار سرمایهگذاری.اما رمزارزهایی مانند بیتکوین اکنون چیزی فراتر از جایگزین پول ملی هستند.

آنها به بخشی گسترده، چندلایه و رو به رشد از اقتصاد جهانی تبدیل شدهاند. برای همین مصرفکنندگان، سرمایهگذاران، کسبوکارها، و شرکتهای فعال در صنعت رمزارز همگی نیازمند قواعد روشن، پایدار و قابل اجرا هستند: اینکه کدام تراکنشها مشمول مالیاتاند، چه زمانی مشمول مالیات میشوند، کجا مالیات پرداخت میشود و اطلاعات باید چگونه گزارش شود. چنین شفافیتی هم به رشد سالم صنعت کمک میکند و هم اطمینان میدهد که دولت و سازمان مالیات درآمدهای واقعی را ردیابی و فرار مالیاتی را کاهش میدهند.