فرصت متنوعسازی یا تهدید سردرگمی سرمایهگذاران؟

رشد شتابان صندوقهای سرمایهگذاری

امکان متنوعسازی آسان پرتفوی

مهمترین مزیت افزایش تعداد صندوقها، بهبود امکان متنوعسازی پرتفوی برای سرمایهگذاران است. تجربه سالهای اخیر نشان داده که اضافه شدن صندوقهای طلا، اهرمی و بخشی، نقشهای جدید از فرصتهای سرمایهگذاری پیشروی صاحبان سرمایه ایجاد کرده است؛ نقشهای که در آن هر فرد با درجات مختلف ریسکپذیری، افق سرمایهگذاری متفاوت و ترجیحات خاص خود میتواند به راحتی ابزار مناسب را انتخاب و بخش بزرگی از نیازهای خود را در چارچوب رسمی و قانونمند بازار سرمایه پوشش دهد.

پیشتر، سرمایهگذارانی که قصد داشتند در یک صنعت خاص مانند پتروشیمی یا فناوری اطلاعات سرمایهگذاری کنند، تنها از مسیر خرید مستقیم سهام اقدام میکردند؛ مسیری که نه تنها نیازمند دانش تخصصی و زمان کافی بود، بلکه ریسک خطای انسانی را نیز به طرز معناداری افزایش میداد. اما اکنون صندوقهای بخشی این امکان را فراهم کردهاند که سرمایهگذار بدون نیاز به تحلیل دائمی شرکتها، بازدهی یک صنعت را در قالب یک ابزار شفاف دنبال کند.

صندوقهای طلا نیز به عنوان یکی از پناهگاههای مهم سرمایه در دورههای تورمی، نقشی مهم در تعادلبخشی به سبد سرمایهگذاران ایفا کردهاند. صندوقهای اهرمی نیز با طراحی ساختار کمریسک برای واحدهای عادی و ساختار پرریسک برای واحدهای ممتاز، توانستهاند گروههای متفاوتی از سرمایهگذاران را جذب کنند و عملا یک پل ارتباطی میان سرمایهگذاران ریسکگریز و ریسکپذیر ایجاد کنند.

کیفیت بالاتر مدیریت دارایی

مزیت دیگر افزایش تعداد صندوقها، ارتقای رقابت میان نهادهای مالی است. گسترش عرضه صندوقهای جدید باعث شده شرکتهای سبدگردان و مدیران صندوق برای جذب منابع، ناچار به بهبود عملکرد، توسعه زیرساختهای فناوری، افزایش شفافیت و کاهش خطاهای مدیریتی شوند. این رقابت نه تنها به افزایش کیفیت مدیریت دارایی منجر شده، بلکه نوآوری در طراحی محصولات مالی را نیز سرعت بخشیده است.

پذیرش ایده صندوقهای کالایی، صندوقهای املاک و مستغلات یا صندوقهای ترکیبی جدید، همگی نتیجه همین رقابت ساختاری میان نهادهای مالی است. به عبارتی، تعدد صندوقها موتور محرکی برای توسعه بازار و ارتقای سطح کیفی خدمات مدیریت دارایی بوده است.

سردرگمی سرمایهگذاران در انتخاب

با این حال، این روند صعودی همزمان با مزایا، چالشهایی قابل اعتنا ایجاد کرده است. یکی از مهمترین این چالشها، سردرگمی سرمایهگذاران در انتخاب صندوق مناسب است. اگرچه افزایش تعداد ابزارها قدرت انتخاب را بیشتر میکند، اما تنوع بیش از حد سبب شده بسیاری از سرمایهگذاران، بهویژه افراد غیرحرفهای، در شناسایی تفاوت میان صندوقها دچار مشکل شوند.

تفاوت میان صندوق درآمد ثابت، مختلط، سهامی، بخشی، اهرمی، طلا، کالایی، املاک و حتی ساختارهای متفاوت در یک گروه مثل صندوقهای اهرمی، برای بخش بزرگی از جامعه سرمایهگذاری شفاف نیست. نبود نظام رتبهبندی جامع و یکپارچه، نبود دستورالعملهای آسان برای عموم مردم و همچنین عدم تولید محتوای آموزشی کافی، این مشکل را تشدید کرده است. نتیجه این وضعیت آن است که بسیاری از سرمایهگذاران تصمیمهای خود را نه بر اساس تحلیل، بلکه صرفا بر مبنای تبلیغات، توصیههای غیررسمی یا عملکردهای کوتاهمدت میگیرند؛ رویکردی که میتواند به زیان آنها تمام شود.

کاهش کیفیت مدیریت در برخی صندوقهای جدید

چالش دیگر، احتمال کاهش میانگین کیفیت مدیریت دارایی با افزایش تعداد صندوقها است. سرعت بالای صدور مجوزها در برخی دورهها به گونهای بوده که بخشی از نهادهای مالی بدون ارتقای ظرفیت نیروی انسانی، سیستمهای تحلیلی یا زیرساختهای نظارتی اقدام به راهاندازی صندوقهای جدید کردهاند. در چنین شرایطی، تعدادی از صندوقها بدون پشتوانه تخصصی کافی وارد بازار شده و این موضوع میتواند منجر به ضعف عملکرد، خطا در تخصیص منابع و کاهش اعتماد سرمایهگذاران شود. وجود صندوقهایی با عملکرد ضعیف یا نوسانهای نامتعارف، موجب میشود تصویر کلی سرمایهگذاری غیرمستقیم در نگاه عمومی آسیب ببیند.

از سوی دیگر، تعدد بیشازحد صندوقها میتواند به پدیدهای مشابه رقابت ناسالم میان نهادهای مالی منجر شود. فشار برای جذب منابع بیشتر ممکن است برخی مدیران صندوقها را به اتخاذ راهبردهای پرریسک در کوتاهمدت سوق دهد تا بازدهی ظاهرا جذاب ارائه کنند. این وضعیت به ویژه در دورههای رکود یا نوسان شدید بازار میتواند ریسکهای سیستمی ایجاد کند. در برخی موارد، تمرکز بیشازحد منابع مالی در چند صنعت یا دارایی خاص، صرفا بهدلیل رقابت برای ثبت بازدهی بهتر، خود به تشدید حبابهای قیمتی و نوسانات بازار دامن میزند.

فشار مضاعف بر نهاد ناظر

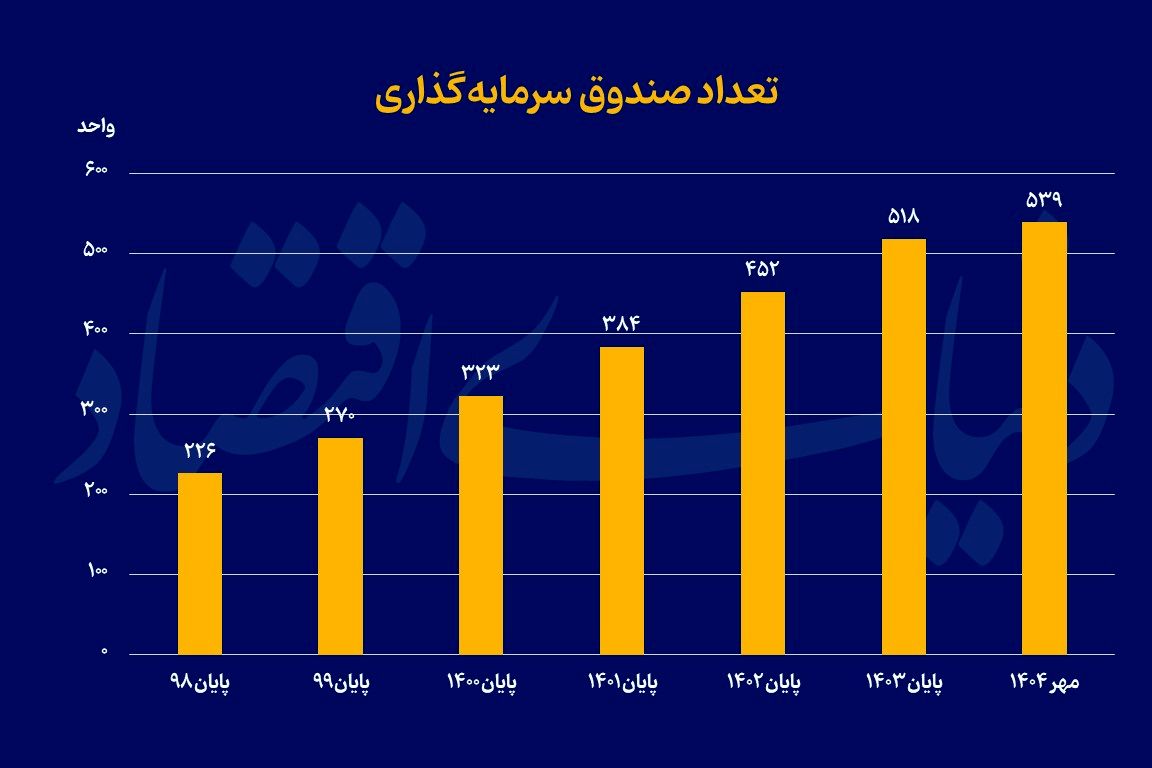

افزایش تعداد صندوقها، همچنین فشار مضاعفی بر نهاد ناظر وارد کرده است. نظارت اثربخش بر بیش از ۵۰۰ صندوق فعال، آن هم با ساختارها و استراتژیهای متنوع، نیازمند ابزارهای تحلیلی پیشرفته، سامانههای نظارتی بهروز و نیروی انسانی متخصص است. اگر رشد تعداد صندوقها سریعتر از رشد ظرفیت نظارتی باشد، احتمال بروز تخلفات، گزارشدهیهای نادرست یا مدیریتهای پرریسک افزایش مییابد. در نتیجه، چنانچه نهاد ناظر نتواند همگام با توسعه بازار، سازوکارهای نظارتی خود را تقویت کند، تعادل میان نوآوری و ثبات بازار بهخطر میافتد.

یکی دیگر از پیامدهای منفی رشد تعداد صندوقها، پراکندگی منابع و کاهش مقیاس اقتصادی در برخی صندوقها است. صندوقهایی که در دوره پذیرهنویسی با استقبال محدود مواجه میشوند، ناچار به شروع فعالیت با منابع بسیار اندک هستند؛ منابعی که نه تنها توانایی ایجاد بازدهی مطلوب را کاهش میدهد، بلکه نسبت هزینههای صندوق را نیز افزایش میدهد. صندوقهای کوچک معمولا با مشکلاتی چون هزینههای ثابت بالا، محدودیت در تنوعسازی پرتفوی و رقابت دشوار با صندوقهای بزرگ و جاافتاده مواجهاند. این وضعیت ممکن است در بلندمدت به ادغام یا انحلال این صندوقها منجر شود.

عبور از رشد کمی به بلوغ کیفی

به طور کلی، افزایش تعداد صندوقهای سرمایهگذاری در سالهای اخیر چهره بازار سرمایه ایران را دگرگون کرده است. از یک سو، توسعه ابزارهای نوین مانند صندوقهای طلا، اهرمی و بخشی توانستهاند سطح انتخاب، کیفیت مدیریت دارایی و قدرت متنوعسازی پرتفوی را به طرز چشمگیری ارتقا دهند. از سوی دیگر، چالشهایی همچون سردرگمی سرمایهگذاران، رقابت گاه ناسالم برای جذب منابع، فشار سنگین بر نهاد ناظر و کاهش مقیاس اقتصادی در برخی صندوقها، ضرورت بازنگری در سیاستهای صدور مجوز، نظارت، رتبهبندی و آموزش مالی را برجسته کرده است.

بازار سرمایه ایران در آستانه ورود به مرحله جدیدی از بلوغ نهادی قرار دارد؛ مرحلهای که در آن تعداد صندوقها تنها یک شاخص از توسعه نیست، بلکه کیفیت مدیریت دارایی و میزان کارآمدی سازوکارهای نظارتی تعیین میکند که این رشد کمی تا چه اندازه میتواند به نفع اقتصاد ملی و سرمایهگذاران تمام شود.