«تامین مالی بخش ساختمان» در ایران چگونه از دنیا عقب افتاد؟

انحراف ملکی نظام بانکی

«دنیایاقتصاد» بررسی میکند:

- تست خرابی نظام تامین مالی مسکن در ایران با ۸ سنسور جهانی

- چرا بانکها انگیزه پرداخت تسهیلات ساخت و خرید مسکن را ندارند

- راز ملاکی بانکها به رغم «ممنوعیت قانونی و مقرراتی» چیست؟

فرید قدیری: وام مسکن در کشورهای مختلف جهان، یک ابزار سیاستی اصلی نزد دولتها برای تسهیل شرایط خانهدارکردن خانوارهای دهکهای کمدرآمد و متوسط است و در عینحال یک منبع اعتباری قوی برای سازندهها و سرمایهگذاران ساختمانی در جهت «پایداری نبض عرضه مسکن و ساختمان به بازار مصرف» به حساب میآید؛ این وام اما در ایران براساس اعداد و ارقام رسمی از درون شبکه بانکی «کارآمدی حداقلی» خود را هم از دست داده و جریان بازارهای تولید و خرید مسکن را مختل کردهاست.

«دنیایاقتصاد» در یک بررسی جامع، ابتدا «نماهای ناکارآمدی تسهیلات بانکی مخصوص بخش مسکن و ساختمان» را تشریح میکند، سپس با سنسورهای جهانی و 8 مقایسه بین بازار وام مسکن ایران و کشورهای مختلف جهان، به ریشههای قفلشدگی این بازار میپردازد، در ادامه با انعکاس دیدگاههای دو صاحبنظر اقتصادی که یکی در حوزه سیاستهای پولی و بانکداری و دیگری در حوزه اقتصاد مسکن و ساختمان متخصص هستند و مطالعاتی درباره آنها انجام دادهاند، وضعیت فعلی را از بابت راههای حل چالش مورد واکاوی قرار میدهد و در نهایت با پرداختن به هشدار انجمن صنعت ساختمان درباره چالش فقر تسهیلات و دو پیشنهاد چالشزاتر مرکز پژوهشهای مجلس، یک جمعبندی از گزینههای ممکن برای بهبود نسبی اوضاع تامین مالی مسکن ارائه میکند.

بایکوت «مسکن و ساختمان» از طرف بانکها

سال گذشته و همچنین بهار امسال، سهم بخش مسکن و ساختمان از کل تسهیلات پرداختی توسط شبکه بانکی کشور به پایینترین میزان تاریخی خود رسید؛ پارسال 5درصد و امسال 3درصد. از اواخر دهه 90 «وامدهی به خریداران خانه و شرکتهای سازنده خانه» رو به نزول گذاشت و بانکها «شیر تامین مالی» را روی این بخش شروع کردند به بستن. تا پیش از این و بهویژه در دهه 80، حدود یکچهارم تا حداقل یکپنجم از کل وامهای بانکی، نصیب بخش مسکن و ساختمان میشد. اما در سالهای اخیر این سهم ابتدا به 15درصد، سپس در اواخر دهه 90 به 12درصد و الان نیز به نزدیک صفر کاهش پیدا کردهاست.

سهم فعلی 3درصدی عمدتا برای پروژههای بانکی و دولتی ساختمانسازی است و سهم بخش خصوصی و خریداران مسکن در بازار مصرف از همین سهم ناچیز شاید حدود 1 تا 1.5درصد باشد. اگرچه در سالهای اخیر، کاهش قدرت خرید خانوارها از محل افت درآمد سرانه، آنهم بهخاطر رشد اقتصادی نزدیک به صفر دهه 90، یک عامل اصلی رکود خرید خانه شد و همچنین تورم عمومی بالا و شوکهای پیدرپی جهش قیمت مسکن، خروج تقاضا را تشدید کرد اما تجربههای جهانی مربوط به مواجهه بازار مسکن و ساختمان با شوکهای مشابه آنچه در این سالها در مسکن ایران رخ داد، مشخص میکند: یک نظام تامین مالی مسکن قوی، باانگیزه و پایدار میتواند تا حدودی مانع از تشدید و تعمیق رکود مسکن شود، اما در ایران، این نظام تامین مالی منفعلتر از همیشه عمل کردهاست. در سمت عرضه نیز طی سالهای اخیر رکود خرید و تورم تولید، مهمترین موانع پیشروی سرمایهگذاران ساختمانی و سازندهها و صنعت ساختمان بودهاست.

در این میان گفته میشود، چون بخش مسکن و ساختمان در رکود قرار داشته، در نتیجه امکان دریافت تسهیلات نبوده و به همین خاطر سهم مسکن از تسهیلات بانکی به 3درصد رسیده است. اما در واقعیت چنین نیست چون وجود تقاضای تسهیلاتی چه از سمت خریداران مصرفی و چه سازندگان و توسعهگران ساختمانی وجود داشته و همچنین تجربههای جهانی «امدادرسانی بازار رهنی (بازار وامهای مسکن بلندمدت) به اهالی بازار مسکن و ساختمان» نیز نقش بازار رهنی در چنین مواقعی را بهخوبی نشان دادهاست، بنابراین آن ادعا مردود است.

وام مسکن «جهانی» کجا؛ وام ایرانی کجا

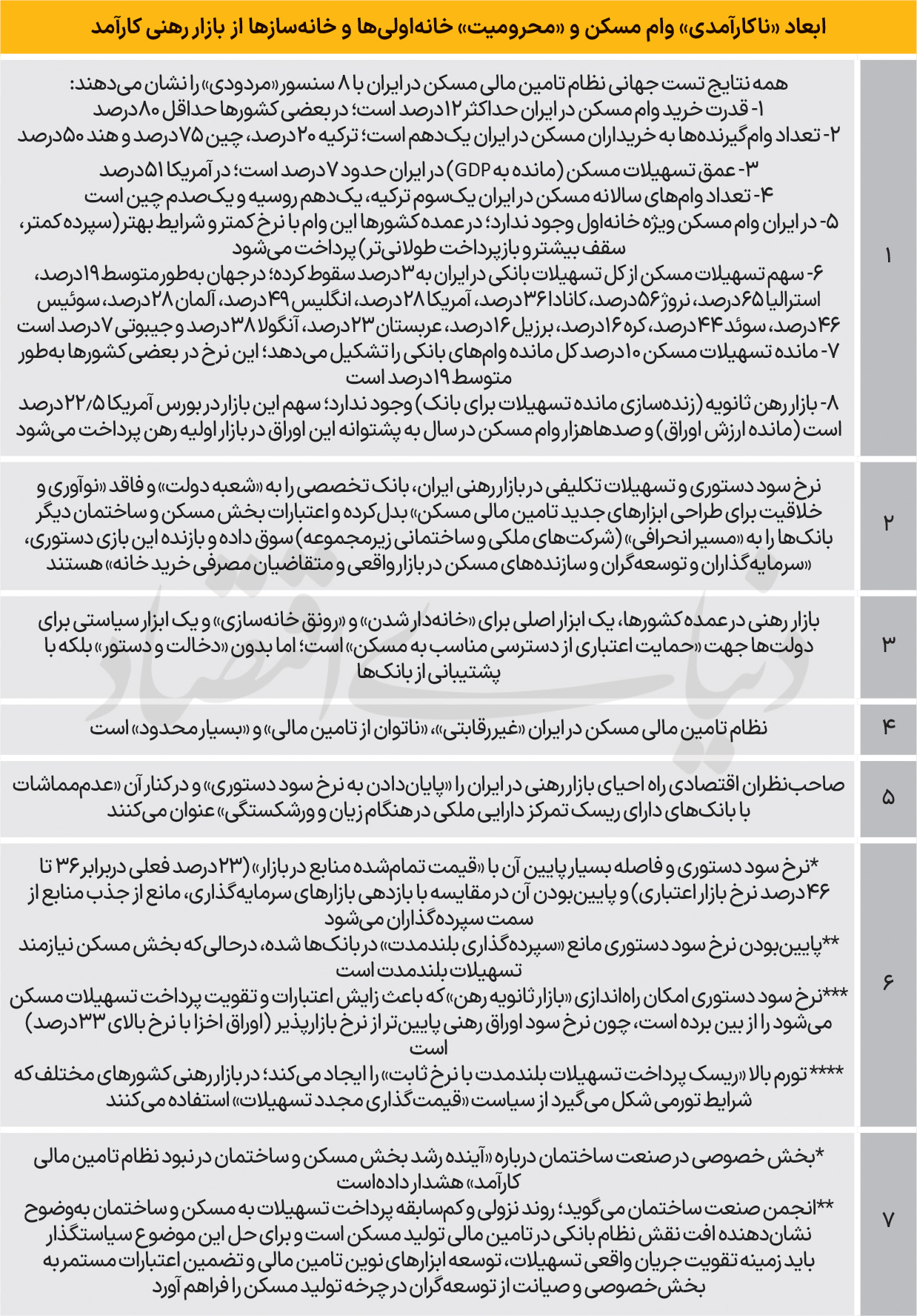

ناکارآمدی بازار رهنی در ایران را میتوان به کمک سنسورهای جهانی، چکاپ و... بررسی کرد. نتایج بررسیهای «دنیایاقتصاد» درباره «قدرت خرید وام مسکن»، «تعداد وامگیرندهها از کل خریداران خانه»، «عمق تسهیلات مسکن»، «تعداد وامهای سالانه خرید مسکن»، «میزان حمایت بانکها از خرید اول خانه»، «سهم تسهیلات بخش مسکن و ساختمان از کل تسهیلات شبکه بانکی»، «مانده تسهیلات مسکن» و «ابعاد بازار ثانویه رهن» نشان میدهد، شبکه بانکی ایران بهعنوان عامل و مجری بازار رهنی در هیچکدام از این شاخصها در تست جهانی، نمره قبولی نمیگیرد.

قدرت خرید وام مسکن در حال حاضر در کشور حدود 10 تا 12درصد است؛ اما این شاخص در کشورهای مختلف جهان حداقل 80درصد است. در بازار مسکن ایران، حدود 10درصد خریداران، از تسهیلات بانکی استفاده میکنند و مابقی بهخاطر مبلغ محدود تسهیلات یا اقساط آن یا شرایط دریافت تسهیلات، ترجیح میدهند از مسیرهای دیگر بودجهخریدشان را تامین کنند، بااینحال در ترکیه این نسبت 20درصد، در هند 50درصد و در چین 75درصد است.

عمق تسهیلات رهنی یا همان تسهیلات مسکن در ایران بسیار کم است؛ این شاخص براساس نسبت مانده تسهیلات مسکن به تولید ناخالص داخلی محاسبه میشود که رقم آن در شکل درست محاسبه (تسهیلات پرداختی توسط بانک مسکن) در حال حاضر 7درصد و در بهترین حالت (لحاظ سایر بانکها) حدود 14درصد برآورد میشود (البته خیلی از بانکها تسهیلاتی که به شرکتهای ساختمانیشان بابت وام ساخت پرداخت میکنند را به اسم تسهیلات پرداختی به بخش مسکن و ساختمان لحاظ میکنند.) اما عمق تسهیلات مسکن در آمریکا 51درصد است. تعداد وامهایی که سالانه در ایران برای مسکن پرداخت میشود، یکسوم ترکیه و یکدهم روسیه و یکصدم چین است.

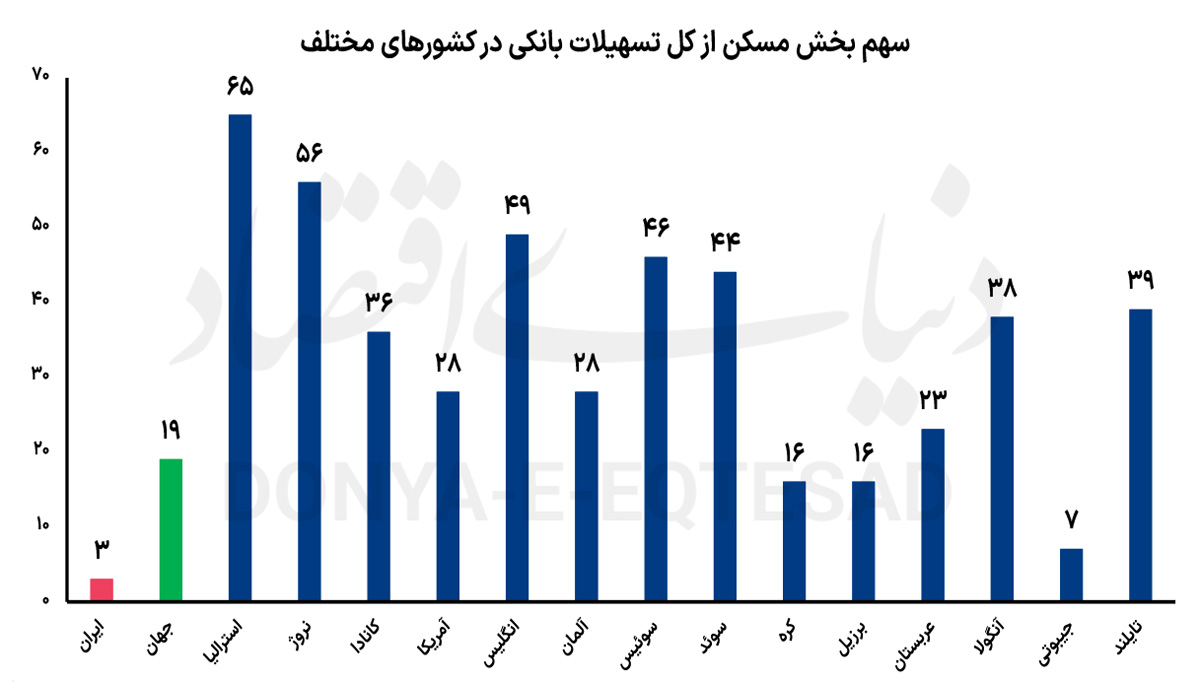

در عمده کشورهای توسعهیافته، بین تسهیلاتی که بانکها یا موسسات تامین مالی مسکن آن را به خانهاولیها پرداخت میکنند و سایر تسهیلات مسکن، تفاوت حمایتی عمده وجود دارد. این تفاوت حتی برای ساخت نیز اعمال میشود. مثلا در ترکیه، تسهیلات خرید خانه اول با بازپرداخت 20ساله تعریف شدهاست. سهم تسهیلات مسکن از کل تسهیلات شبکه بانکی در جهان 19درصد است؛ این یعنی 6برابر ایران. این سهم در استرالیا تا 65درصد هم پیش رفتهاست و در انگلیس و کانادا به ترتیب 49درصد و 36درصد است. در آمریکا نیز 28درصد کل تسهیلات بانکها نصیب سازندگان مسکن و خریداران خانه میشود. سهم مذکور در روسیه 15درصد است، در عربستان 23درصد و حتی در آنگولا و جیبوتی نیز به ترتیب 38درصد و 7درصد برآورد میشود و ایران از همه کمتر.

سنسور بعدی برای پایش وضعیت وخیم بازار وام مسکن ایران، «مانده تسهیلات» است. مانده تسهیلات مسکن به کل مانده تسهیلات در ایران در حال حاضر 10درصد است، درحالیکه این نرخ در کشورهای جهان 19درصد است. وضعیت بازار رهنی ایران در یک «لایه تخصصیتر»، یعنی «بازار ثانویه رهن» که مکملقوی بازار اول محسوب میشود و یک «ریسک عمده» تسهیلات بلندمدت مسکن را برای بانکها پوشش میدهد، نهتنها دستکمی از شاخصهای دیگر ندارد که از آنها بدتر است. در حال حاضر اصلا بازاری تحتعنوان «اوراق رهن ثانویه» در نظام تامین مالی مسکن کشور وجود ندارد و سهم این اوراق در حد 1500میلیاردتومان سال94 است و این یعنی سهم نزدیک به «صفر» از پرداخت سالانه حداقل 200 همت انواع تسهیلات خرید، ساخت و جعاله به این بخش. در آمریکا اوراق رهنی حدود 22.5درصد بازار سرمایه آمریکا را شکل دادهاست.

چرا «بازار رهنی» سقوط کرد؟

بررسیهای «دنیایاقتصاد» در پاسخ به این پرسش مشخص میکند، «نرخ سود دستوری» در نقش چکش بالای سر بازار رهنی در ایران باعث شد «شرایط تامین منابع برای اعتباردهی به بخش مسکن و ساختمان» از بین برود و به تبع آن، یکی از محرکهای خروج از رکود مسکن که «افزایش موثر سقف وامها» است نیز آسیب ببیند و امکان عرضه آن سلب شود. در حال حاضر نرخ سود سپرده بانکی 23درصد است، درحالیکه در بازار غیربانکی اعتباردهی، تسهیلات با نرخ 36 تا 46درصد به مشتریان پرداخت میشود. قیمت تمامشده منابع برای پرداخت تسهیلات بلندمدت در بانکها بالای 30درصد اعلام میشود، ضمن آنکه تورم امکان تامین منابع و جذب سپرده با سود زیر این رقم را محدود کردهاست، با این حال سیاست دستوری، اجازه سپردهگذاری (جذب منابع) با سود مطابق شرایط واقعی اقتصاد را به بانکها نمیدهد.

در حوزه پرداخت تسهیلات بلندمدت مسکن، علاوه بر چالش «نرخ سود دستوری» که فاصله زیادی با نرخ سود بازار واقعی دارد و همیشه در سالهای اخیر نیز همین فاصله با ابعاد متغیر نسبت به الان وجود داشتهاست، ریسکهای دیگری متوجه عوامل بازار رهنی است. از آنجا که عمده سپردههای بانکی، کوتاهمدت یا حداکثر زیر 5 سالاست، تامین منابع برای پرداخت وامهای بالای 12 تا 15 سال(بلندمدت) سخت میشود و ریسک عدمتعادل منابع و مصارف بهوجود میآید. همچنین نرخ سود ثابت برای تسهیلات بلندمدت، با وجود تورم بالا، شرایط را برای ارائه تسهیلات به سمتی برده است که انگیزه بانکها برای وامدهی با تقاضای واقعی در بازار مسکن و ساختمان تخریب شود.

این ریسک در کنار ریسک دیگری است تحتعنوان «افزایش ناگهانی نرخ سود دستوری» از سوی بانکمرکزی که در اینصورت، بانکهایی میتوانند از آن منتفع شوند که همواره تسهیلات کوتاهمدت پرداخت میکنند، اما بانکهایی که تسهیلات بلندمدت پرداخت کردهاند بهخاطر نرخ سود ثابت امکان تعدیل متناسب با نرخ سود جدید را ندارند. مطالعات و پژوهشهای مختلف در حوزه بانکی و پولی، در پاسخ به ضعفهای نظام تامین مالی مسکن، «پایینبودن نرخ سود دستوری در مقایسه با قیمت تمامشده منابع» را علت اصلی معرفی کردهاست. نرخ سود مصوب برای بانکها طی این سالها متناسب با نرخ سود حقیقی اقتصاد تعیین نشدهاست. این موضوع سبب شده «بازار رهنی» که در کشورهای مختلف، یک بازار رقابتی محسوب میشود، در ایران انحصاری بماند و در نتیجه شرایط مطلوب تقاضا را تامین نکند.

محرومیت «بازار رهنی» از ابزار «زایش اعتبارات»

نرخ سود دستوری نهتنها بازار رهنی را از کار انداخته و باعثشده برخی بانکها بهجای آنکه مثل دهه 80 و همچنین طبق یک مادهاز قانون جهش تولید مسکن، 20درصد کل تسهیلات پرداختی را به بخش مسکن و ساختمان پرداخت کنند، منابعشان را عمدتا برای خرید ملک و ساختمانسازی زیرمجموعههای بانکیشان اختصاص دهند که در ادامه آسیبرسانیاش، نظام تامین مالی مسکن را از ظرفیتهای «بازار ثانویه رهن» نیز محروم کردهاست. بازار رهنی در کشورهای مختلف، یک مسیر بنیادین برای خانهدارشدن است و در نتیجه، ستون مالی و اعتباری بازار ساخت مسکن نیز محسوب میشود. با این حال، چون که پرداخت وام رهنی بهخاطر بلندمدتبودن آن، «ریسک نقدینگی» برای بانکها و موسسات اعتباری بهوجود میآورد و بعداز مدتی، به محدودیت منابع در اختیار بانکها برای ادامه پرداخت تسهیلات مسکن منجر میشود، از حدود 80 سالپیش، برای اولینبار در آمریکا، یک ابتکار برای این چالش رقم خورد؛ بازار ثانویه رهن.

بازار ثانویه رهن، با پیوندزنی بازار پول و بازار سرمایه، از طریق انتشار اوراق رهنی به پشتوانه وامهای مسکن پرداختشده، دارایی بانکها در ردیف «مانده تسهیلات مسکن» را برای بانکها نقد میکند و در نتیجه این داراییها از ترازنامه خارج میشود. با دسترسی مجدد بانکها به منابعی که تحتعنوان وام خرید مسکن 20ساله و بیشتر پرداخت کردهاند، آنهم دسترسی به فاصله کوتاهی پساز پرداخت وام، از طریق بازار ثانویه رهن، امکان تازهای برای پرداخت تسهیلات بیشتر به حوزه مسکن و ساختمان بهوجود میآید. رهن ثانویه باعث «زایش اعتبارات» به نفع «وامدهی بیشتر» به بازار مصرف میشود. دو موسسه بزرگ اعتباری در آمریکا، «فانیمی» و «فردیمک»، عملیات بازار ثانویه رهن را برای حمایت از بازار وام مسکن انجام میدهند.

در اروپا نیز این بازار، با سابقه چندین ساله، گسترش و عمق پیدا کردهاست. وجود بازار ثانویه رهن در کنار بازار اولیه، انگیزه بانکها در کشورها برای پرداخت وام مسکن را تقویت کردهاست و «ریسک نقدینگی» را برای آنها برطرف ساخته است. اما در ایران بهخاطر اینکه نرخ سود وام مسکن دستوری تعیین میشود، در نتیجه هنگام انتشار اوراق رهنی برای بازگرداندن تسهیلات پرداختی به بانک، ناگزیر باید نرخ سود پایینتر از نرخ بازارپذیر در بورس، تعیین شود. همین اتفاق در نیمه دهه 90 مانع از آن شد که بازار تازه پا گرفته ثانویه رهن، بتواند به راه خود ادامه دهد.

در حال حاضر نرخ سود اوراق اخزا در بورس، بالای 35درصد است و این نشان میدهد برای آنکه یک اوراق در بازار سرمایه بتواند جذاب باشد باید بتواند با این نرخ یا شبیه به آن رقابت کند؛ این در حالی است که متوسط نرخ سود وامهای مسکن که در حال حاضر در حال بازپرداخت به شبکه بانکی است، زیر 20درصد است و اگر قرار باشد اوراق رهن ثانویه به پشتوانه آنها منتشر شود، عملا بازارپذیر نیست مگر آنکه یارانه نرخ سود از محل بودجهدولتی «مسکن حمایتی کمدرآمدها» برای اوراق رهنی در نظر گرفته شود. وضع موجود نشان میدهد، در ایران بهخاطر «نرخ سود دستوری» و همچنین تورم بالا، عملا «نظام تامین مالی ساختاریافته و نهادی» در حوزه مسکن وجود ندارد و تبعاتش، محدودیت دسترسی تقاضا و عرضه مسکن به تسهیلات و قفلشدگی بخش بودهاست.

این در حالی است که مطالعات نشان میدهد، مصرف خانوارها در کشورهای صنعتی تابعی از «ثروت مسکن» است. نیمه دهه 80 در پژوهشی که تحتعنوان «بازار رهن و نارسایی تامین مالی مسکن در ایران» در سایت بانکمرکزی منتشر شد، درباره این رابطه اعلام شد که «هر دلار افزایش در ثروت مسکن 5سنت افزایش در مصرف خانوار» بهوجود میآورد. رفاه ناشی از خانهدارشدن و همچنین کاهش هزینه مربوط به اجاره مسکن، این امکان را به خانوار میدهد که بتواند برای دیگر فاکتورهای زندگی از خوراک بیشتر گرفته تا تفریح و سفر و فعالیتهای فرهنگی و آموزش و همچنین خرید کالاهای مصرفی بادوام، هزینه کند. در ایران طی یکی دو سالاخیر، «سهم هزینه اجاره مسکن» در سبد زندگی خانوارها در آمار رسمی به بالای 40درصد اما در جایی مثل تهران به بالای 75 تا 80درصد رسیده است. استفاده از تجربه جهانی درباره «معجزه تسهیلات بانکی در بخش مسکن و ساختمان»، یک راهکار سیاستی برای جلوگیری از رکود بیشتر و فقر در این بخش میتواند باشد.

هم «دستور» به بانکها هم «تشویق» بانکها در «کجراهه»

طی دستکم یک دهه اخیر، برخی بانکها برای در امان ماندن از تبعات «نرخ سود دستوری»، مستقیم و سپس غیرمستقیم، وارد بازار املاک و مستغلات شدند. بانکها طبق قانون پولی و بانکی، یک موسسه بهصورت شرکت سهامی مطابق قانون بازرگانی هستند که باید در عملیات بانکی فعال باشند. براساس ماده65 همین قانون، «خرید اموال غیرمنقول زائد بر احتیاجات بانک» ممنوع است و ارزش اموال غیرمنقول مورد احتیاج بانک نیز نباید از 30درصد سرمایه بانک تجاوز کند. همچنین مطابق یک بخشنامه سال1400 بانکمرکزی، «بانکها از هر نوع سرمایهگذاری در املاک و مستغلات شامل خرید زمین، خرید و ساخت ساختمان تجاری، اداری و مسکونی، چه مستقیم و چه غیرمستقیم از طریق شرکتهای وابسته» ممنوع شدهاند. اما بهرغم این قانون و مقررات، برخی بانکها در حال حاضر دارای حجم قابلتوجهی دارایی ملکی هستند یا از طریق شرکتهای زیرمجموعه، مشغول ساختمانسازی. دارایی ملکی برخی بانکها نزدیک به 50درصد داراییهایشان را تشکیل میدهد.

صاحبنظران اقتصادی معتقدند، منابعی که میتوانست در بخش مسکن و ساختمان، در اختیار متقاضیان تسهیلات خرید و ساخت خانه قرار بگیرد، در داخل شبکه بانکی تبدیل به دارایی ملکی منجمد شدهاست. بانکها اگر بهدنبال سودسازی برای سپردهها از طریق «عایدی بالا و مناسب بخش مسکن و ساختمان» هستند، باید به شیوه مرسوم بانکداری، با تسهیلات «مشارکت در ساخت» یا روشهای دیگر تامین مالی بازار، این هدف را برآورده کنند، اما عمده آنها بدون آنکه با اعتباردهی به سرمایهگذاران ساختمانی خصوصی وارد مشارکت شوند (وام مشارکت در ساخت)، خودشان اقدام به فعالیت ساختمانی میکنند.

اکثریت صاحبنظران اقتصادی، انحراف منابع اعتباری بخش مسکن به فعالیتهای ملکی بانکها را بهعنوان «کجراهه»، ناشی از «نرخ سود دستوری» میدانند. در این میان، پویا جبلعاملی، اقتصاددان معتقد است، بهرغم آنکه، سیاستگذار با نرخ دستوری، باعث این چالش شده اما «فعالیت ملکی و ساختمانی» بانکها قابلتوجیه نیست و «ریسک تمرکز» برای آنها ایجاد میکند. دکتر پویا جبلعاملی، اقتصاددان و صاحبنظر مسائل اقتصادی در گفتوگو با «دنیایاقتصاد» درباره چالش موجود در نظام تامین مالی مسکن که از یکسو «سهم این بخش از تسهیلات به شدت کاهش یافته» و از سوی دیگر «اعتبارات بانکی بهنوعی، در خدمت فعالیتهای ملکی و ساختمان خود بانکها درآمده است»، موضوع را چنین تشریح و واکاوی کرد: مداخلات در صنعت بانکداری در قالب «تعیین سقف برای نرخ سود سپرده و تسهیلات» توسط بانکمرکزی و توسط دولت و مجلس از طریق «تعیین تسهیلات تکلیفی برای بانکها» در فعالیتهای شبکه بانکی و تحمیل خواستهها و نظراتشان به بانکها موجبشده در ایران آن صنعت بانکداری تجاری که در سراسر دنیا یا دستکم کشورهای توسعهیافته به شکل موفق فعالیت میکند را نداشته باشیم.

لذا علتالعلل ناتوانی یا سختی بانکها در انجام فعالیتهای رایج شبکه بانکی که یکی از مصادیق مهم آن، «جذب سپرده به میزان مناسب» و «پرداخت تسهیلات به بخشها متناسب با نیاز و سطح تقاضای تسهیلاتی» بدون برهم خوردن تعادل نسبی منابع و مصارف بانکی است، در همین «تصمیمگیرندگان دولت و مجلس» خلاصه میشود و در ابتدای «مشکلاتی» که برای بانکها و تسهیلاتگیرندهها بهوجود میآید، بانکها مقصر حادثه نیستند.

اگر نرخ بهره از قید و بندسیاستهای پولی دستوری خارج شود، بانک میتواند براساس «نرخ بازارپذیر» اقدام به جذب سپردههای سرمایهگذاران بازار پول کند و در مقابل، با انتخاب بهترین مقصد برای «صرف منابع جذبشده» در قالب تامین مالی بخشهای مختلف اقتصادی، براساس انتخاب خود بانک «نه» تکلیف به بانک برای پرداخت به فلان بخش که الزاما بازدهی بالایی هم ندارد، هم بازار تقاضای تسهیلاتی را سیراب کند و هم از این مدل تامین مالی موفق، بهعنوان بانک تجاری، سود رایج ناشی از تامینمالی را کسب کند.

این، یک بازی برد-برد-برد خواهد بود که از یکسو، خشکسالی شبکه بانکی از محل کمبود سپردهها بهخاطر پایینبودن نرخ سود در مقایسه با بازدهی بازارهای موازی برطرف میشود و از سوی دیگر جریان پرداخت تسهیلات به بخشهای متقاضی وام تقویت میشود و همزمان بانک مربوطه میتواند بدون آنکه دچار ناترازی شده به فعالیت خود ادامه دهد. اما الان جلوی این فعالیت درست، اصولی، اقتصادی و رایج جهانی در شبکه بانکی ایران گرفتهشدهاست. به همین خاطر است که بانکهای ما از سر اجبار «بنگاهداری» میکنند و به منجمدکردن ترازنامههایشان دست میزنند. نکته این است که بانکها با این نگاه که «بازار املاک و مستغلات» سودآور است و نهاد نظارتی اجازه «سودسازی» را به شبکهبانکی برای انجام فعالیت تسهیلاتدهی و پرداخت سود متعارف به سهامداران بانک نمیدهد، تاسیس و فعالیت شرکتهای ساختمانی و افزایش داراییهای ملکی را قابلتوجیه میدانند، اما بهنظر من این نگاه بانکها نیز بهرغم «محدودیتهایی» که با آن مواجه هستند، قابلتوجیه نیست.

با وجود اینکه تصمیمگیرندگان در حاکمیت به بانک اجازه «بانکداری تجاری رایج» را نمیدهند، اما بانک هم نباید به بهواسطه اینکه میخواهد موسسه را با هدف جذب سپرده و پرداخت سود به سپردهگذاران حفظ کند، همه سپردهها را به سمت بنگاهداری سوق دهد چون این مسیر «ریسک تمرکز» بانک را بسیار افزایش میدهد و برای آینده اقتصادی بانک مربوطه، پرمخاطره خواهد بود. بانک باید سبد داراییهای متنوع طراحی کند؛ چون در غیراینصورت با بروز یک شوک تجاری در بازاری که عمده داراییهای بانک در آن متمرکز است، حیات بانک به خطر میافتد و تهدید میشود، لذا اینکه مشکل از تصمیمگیرنده است، کاملا موضوع درستی است، اما در سمت مقابل، نباید بانک «ریسک تمرکز» را در بازار زمین و مسکن بچیند. پس راهکار چیست؟ پاسخ من، رجوع به «تجربه بانکهای داخلی موفق» در مواجهه با سیاستهای دستوری و تسهیلات تکلیفی است. این بانکها «ریسک تمرکز» بالایی ندارند. چرا بانکهایی مثل بانک آینده، «ریسک تمرکز» را بالا میبرند؟ چون بانک مربوطه از سرمایهگذاری در بازار املاک و مستغلات تا جاییکه بازار اجازه دهد، عایدی بهدست میآورد و اگر هم در مواجهه با شوک رکود مسکن، بانک شکست خورد و مشخص شد «مسیر را بهخاطر ریسک تمرکز» اشتباه رفتهاست، پشتوانه دولت و بانکمرکزی را بههمراه خود دارد؛ میداند جایی در بیرون بانک وجود دارد که بدهی او را تسویه میکند.

این هم مشکل شبکهبانکی و بانکداری در ایران است

در کشورهای توسعهیافته، اجازه نمیدهند بیش از سقف مشخصی، «زیان انباشته» در بانک شکل بگیرد و اگر تخلفی صورت بگیرد، جرائم سفت و سخت اعمال میشود. لذا اینجا بانکها حتی با ریسک بالا، بهدنبال بازدهی بیشتر در جایی مثل زمین و ساختمان و مستغلات هستند. به این ترتیب، سیاستگذاران از یکسو، با سیاستهای دستوری، بانکها را به سمت بنگاهداری و فعالیتهای ملکی و ساختمانی که باعث انجماد دارایی میشود «منحرف» میکنند و از سوی دیگر، با رفتاری که هنگام «آسیبرسیدن به بانکها در این انحراف مسیر» انجام میدهند، بازهم آنها را ترغیب به همین کجراهه میکنند.

ریشه «خشکسالی مالی» در بازار مسکن

دکتر غلامرضا سلامی، صاحبنظر اقتصاد مسکن نیز درباره «سهم پایین بخش مسکن و ساختمان از تسهیلات بانکی (زیر 5درصد از کل تسهیلات پرداختی) » معتقد است، این وضعیت که میتوان آن را «خشکسالی مالی در بازار مسکن» توصیف کرد نتیجه سیاستهای دستوری در بازار پول است که دامن آن بازار مسکن را گرفتهاست. سلامی در گفتوگو با «دنیایاقتصاد» در اینباره اینگونه توضیح داد: تعیین نرخ سود سپردهگذاری در بانکها توسط بانکمرکزی و تکلیف بانکها به رعایت این نرخ آنهم در شرایطی که قیمت تمامشده پول در بازار یا همان نرخ بهره واقعی 2برابر آن (نرخ مصوب) است، دست بانکها را در جذب منابع برای پرداخت تسهیلات میبندد، در مقابل اما انواع و اقسام تسهیلات تکلیفی به بانکها ابلاغ میشود که باید آن را هم انجام دهند، ضمن آنکه بانکها در کنار این تکالیف، باید به بخشهای مختلف که متقاضی انواع تسهیلات هستند نیز سرویس رایج بانکی بدهند.

در این شرایط که بهخاطر نرخ سود دستوری، رغبتی برای سپردهگذاری وجود ندارد و در مقابلاین کمبود منابع، تقاضای تسهیلات وجود دارد، شبکه بانکی چارهای ندارد به غیراز اینکه از روشها و مسیرهایی، تبعات سیاستهای دستوری را تا حد ممکن برای خود کاهش دهد. یکی از روشها همین است که بانکها در بخشی که بازدهی آن برایشان مطلوب بهنظر میرسد وارد شوند و سرمایهگذاری کنند تا به پشتوانه آن بتوانند از پس «مصارف» بانک که همان تسهیلات است بربیایند. بازار مسکن و ساختمان همواره یکی از مقاصد اصلی بانکها در سالهای اخیر برای سرمایهگذاری بودهاست.

بازدهی بلندمدت بخش مسکن و ساختمان طی سه چهار دهه گذشته در سطح بالایی قرار داشتهاست و این باعثشده بانکها با روشهای مختلف از جمله تاسیس شرکتهای ساختمانی در این بخش ورود کنند. حال اگر این قضیه را «وارونه» ببینیم، بانکها «مقصر» جلوه داده میشوند و گفته میشود «چون طبق قانون بانکداری نباید سیستم بانکی به شکل مستقیم در بخش ساختمان سرمایهگذاری کند یا حد مجاز برای این سرمایهگذاری را رعایت کند»، پس خیلی از بانکها دچار تخلف یا انحراف مسیر شدهاند. اما در واقعیت، ورود بانکها به بخش مسکن و ساختمان، «معلول» سیاستهای دیکتهشده به شبکه بانکی است. اگر بانکها در بازار پول بدون محدودیت، میتوانستند اقدام به جذب منابع و براساس تقاضای واقعی، اقدام به پرداخت تسهیلات کنند، چه بسا این حجم سرمایهگذاری در املاک و مستغلات از طرف بانکها صورت نمیگرفت.

غلامرضا سلامی، در ادامه بحث خود، درباره تسهیلات مسکن و راهکار عملیاتی برای آنکه بانک تخصصی بخش مسکن بتواند «منشاء تحرک این بخش شود»، به «دنیایاقتصاد» گفت: یک راه ممکن، استفاده از ظرفیت بانک برای «مولدسازی زمینهای خام تحتمالکیت دولت» است. طی سالهای اخیر، دولت برای تامین مسکن محرومان، زمینهای خام بیرون از محدوده شهرهای اصلی را تحتعنوان «زمین 99 ساله» در اختیار پیمانکاران برای مسکنسازی دولتی قرار داد اما خیلی زود، این روش به «ساختوساز فرسایشی، پرهزینه و نافرجام» منجر شد؛ چون «آمادهسازی» اراضی خام برای آنکه «واقعا تبدیل به یک شهر یا محله مسکونی باکیفیت برای زندگی» شود، به ازای هر واحد مسکونی، معادل قیمت ساخت همان واحد، برای دولت هزینه دارد، اما چون دولت پول و منابع برای آن ندارد، در نتیجه پیمانکار ساخت مسکن و پیشخریداران، سالها باید روی زمین 99ساله، معطل بمانند. در راهکار پیشنهادی، بانک تخصصی مسکن در قالب سازوکار مشخص اقتصادی و حقوقی، زمینهای خام دولتی را در اختیار میگیرد و متولی «آمادهسازی» آن میشود.

این پروژه با مشارکت بخشخصوصی و توسعهگرهای صنعت ساختمان باید اجرایی شود به اینصورت که توسعهگرها با دریافت بخشی از زمینهایی که کاربری غیرمسکونی دارد، متعهد به آمادهسازی قسمتهای مسکونی اراضی شوند. دستکم 30درصد از مساحت زمینهای یک محدوده جدید برای بارگذاری مسکونی، به فضاهای تجاری و غیرمسکونی اختصاص دارد که اگر به بخشخصوصی واگذار شود، با احتساب عایدی این قسمت از اراضی و همچنین هزینه آمادهسازی کل اراضی (مسکونی و غیرمسکونی)، بدون آنکه بودجهای از سمت دولت صرف شود، شرایط برای ساخت و عرضه مسکن جدید فراهم میآید، پساز پایان آمادهسازی، حتی با مدلهای اقتصادی برد-برد یا همان مشارکت در ساخت، امکان ساخت ساختمانهای مسکونی که بخشی از واحدهای آن، سهم بخشخصوصی شود و بخشی دیگر در اختیار دولت برای عرضه حمایتی به کمدرآمد قرار بگیرد نیز وجود دارد. در این راهکار، منابع بانک تخصصی مسکن در مسیر مولدسازی زمینهای خام، در کنار سرمایهگذاری بخش خصوصی، بهکار گرفته میشود و در نهایت، هدف دولت که ساخت و عرضه مسکن حمایتی با قیمتهایی در استطاعت دهکهای کمدرآمد است محقق خواهدشد.

پیشنهاد عجیب برای وام مسکن؛ به «نفع» ملاکی بانکها به «ضرر» بخشخصوصی

در وسط ماجرای «محرومیت بخش مسکن و ساختمان از تسهیلات بانکی» و تحلیل کارشناسان درباره ریشه این چالش، یک گزارش نظارتی توسط مرکز پژوهشهای مجلس درباره «عدمتحقق تکلیف 20درصدی بانکها در پرداخت وام مسکن» منتشرشده که اگرچه در آن، اصلمشکل، «نرخ سود دستوری و پایینبودن آن» معرفی شده اما در انتهای این گزارش نظارتی، سه راهکار عجیب بهعنوان کلید حل مشکل پیشنهاد شده که محتوای همه آنها، عملا به نفع «ملاکی بیشتر شبکه بانکی» و تدارک «محرومیت جدید سازندهها و سرمایهگذاران ساختمانی از بازار ساخت و تسهیلات اعتباری» است. این گزارش با عنوان «گزارش نظارتی پرداخت تسهیلات بانکی به بخش مسکن؛ ماده4 قانون جهش تولید مسکن» با اشاره به اینکه قرار بود 20درصد کل تسهیلات بانکی نصیب بخش مسکن شود، عدمتحقق آن را باعث نارضایتی عمومی و عدمرونق ساخت اعلام کرده و به صراحت در آن آمده است: بانکها در پرداخت تسهیلات مسکن کوتاهی کردهاند و حدود یکمیلیون نفر متقاضی مسکن در صف دریافت وام قرار دارند.

در انتهای گزارش، علاوهبر اینکه پیشنهاد شده متن قانون بهجای سهمیه 20درصدی مسکن از کل تسهیلات، به اختصاص 25درصد از کل مانده تسهیلات به مانده تسهیلات مسکن، تغییر پیدا کند، آمده است: برای آنکه بانکها به پرداخت تسهیلات مسکن تشویق شوند لازم است به بانکها اجازه سرمایهگذاری مستقیم در ساخت مسکن توسط وزارت راه و شهرسازی داده شود. راهکار پیشنهادی دیگر مرکز پژوهشها استفاده از ظرفیت زمینهای مازاد ترازنامه بانکی است بهصورتیکه اگر هر بانک این زمینها را بسازد، معادل ارزش زمین و تسهیلاتی که برای ساختوساز باید پرداخت میشد، بهعنوان عملکرد آن بانک در پرداخت سهمیه 20درصد تسهیلات مسکن منظور شود. پیشنهاد دیگر این مرکز محاسبه ارزش فروش املاک مازاد بانکها در ازای پرداخت سهمیه 20درصدی تسهیلات است.

هشدار انجمن صنعت ساختمان درباره «تعمیق بحران کمبود اعتبار»

پیشنهادهای اخیر مرکز پژوهشهای مجلس در گزارش نظارتی پرداخت تسهیلات بانکی به بخش مسکن، واکنش انجمن صنعت ساختمان را بههمراه داشتهاست. رئیس انجمن صنعت ساختمان در نامهای خطاب به رئیس مرکز پژوهشهای مجلس، با اشاره به اینکه سهم تسهیلات بخش ساختمان طی دو دهه گذشته از حدود 20درصد در اوایل دهه 1380 به حدود 3درصد در سالهای اخیر کاهشیافتهاست، این روند نزولی را کمسابقه و هشداردهنده توصیف کرد که بهوضوح نشاندهنده افت نقش نظام بانکی در تامین مالی تولید مسکن و کاهش سهم این بخش از اقتصاد ملی است.

مهندس پژمان جوزی در این نامه با تاکید بر اینکه اصلاح این وضعیت نیازمند معکوسسازی و تقویت تکالیف قانونی است، قید کردهاست: هرگونه تغییر جهت باید در راستای بازگرداندن نظام بانکی به مسوولیت قانونی و نقش توسعهای آن تفسیر شود، اما پیشنهاد ارائهشده در گزارش مرکز پژوهشها مبنیبرجایگزینی «مانده تسهیلات مسکن» بهجای «تسهیلات پرداختی سالانه» نهتنها با فلسفه قانونگذاری در تضاد است که در تعارض مستقیم با همین واقعیت آماری قرار دارد. اتخاذ معیار مانده تسهیلات بهجای جریان تسهیلات، در عمل موجب کاهش سطح تکلیف قانونگذار، تثبیت وضعیت فعلی و فرار بانکها از ایفای نقش واقعی در تامین مالی تولید مسکن میشود؛ رویهای که میتواند به تعمیق بحران کمبود اعتبار در این بخش بینجامد. همچنین توصیه گزارش مرکز پژوهشها مبنیبر ورود مستقیم بانکها به ساختوساز از محل اراضی مازاد و احتساب ارزش زمین و تسهیلات فرضی بهعنوان عملکرد قانون، اقدامی نگرانکننده و انحرافزا محسوب میشود.

این پیشنهاد عملا موجب میشود منابعی که مطابق قانون باید به سازندگان و توسعهگران و تحریک بخشخصوصی تخصیص پیدا کند، به نفع بانکها مصادره شود و بهجای رفع گلوگاه تامین مالی، زمینه تشدید انحصار و تضعیف بخشخصوصی فراهم شود. این رویکرد بهجای تقویت اکوسیستم تولید مسکن و حمایت از ظرفیتهای مردمی و خصوصی، پیام انحرافی به بازار ارسال میکند و باعث بیاعتمادی نسبت به جهتگیریهای کلان سیاستگذاری میشود. رئیس انجمن صنعت ساختمان از رئیس مرکز پژوهشهای مجلس خواسته است برای صیانت از روح قانون جهش تولید مسکن، گزارش منتشرشده را بازنگری کند و در عینحال زمینه تقویت جریان واقعی تسهیلات، توسعه ابزارهای نوین تامین مالی و تضمین اعتبارات مستمر به بخش خصوصی و صیانت از توسعهگران در چرخه تولید مسکن را فراهم بیاورد.

احیای تسهیلات مسکن با نگاه به الگوی جهانی

جمعبندی بررسیهای «دنیایاقتصاد» حاکی است، قفلگشایی از تامین مالی بخش مسکن و ساختمان مطابق الگوی جهانی، نیازمند تقویت بازار رهنی و همچنین شکلگیری و تعمیق بازار ثانویه رهن است. برای این منظور سیاستگذار پولی باید بهجای «تکلیف نرخ سود» و همچنین دولت بهجای «ابلاغ تسهیلات تکلیفی»، همچون الگوی تامین مالی مسکن خیلی از کشورها از جمله تایلند، صرفا پشتیبان شبکه بانکی باشند نه مداخلهگر، تا بانک با نوآوری و طراحی ابزارهای جدید بتواند شرایط رقابتی پرداخت تسهیلات مسکن و پوشش گروههای مختلف درآمدی را انجام دهد. در عینحال برای جلوگیری از انحراف اعتبارات بانکی به توسعه فعالیتهای ملکی و ساختمانی بانکها، بعداز پایاندادن به نرخ سود دستوری، باید ضوابط «بازدارنده» در نظر گرفته شود تا هزینه انحراف، برای شبکه بانکی واقعی شود. یک راهکار دیگر، استفاده از ظرفیت زمینهای دولتی توسط بانک توسعهای برای عرضه به توسعهگران به منظور مولدسازی اراضی است. این مدل، اعتبارات بانکی را در خدمت توسعه مسکن و سرمایهگذاری بخش خصوصی قرار میدهد.

وام مسکن تایلندی