بحران سیستماتیک در بخش مسکن و ساختمان چگونه قابلکنترل میشود؟

فرمول آمریکایی تابآوری مسکن

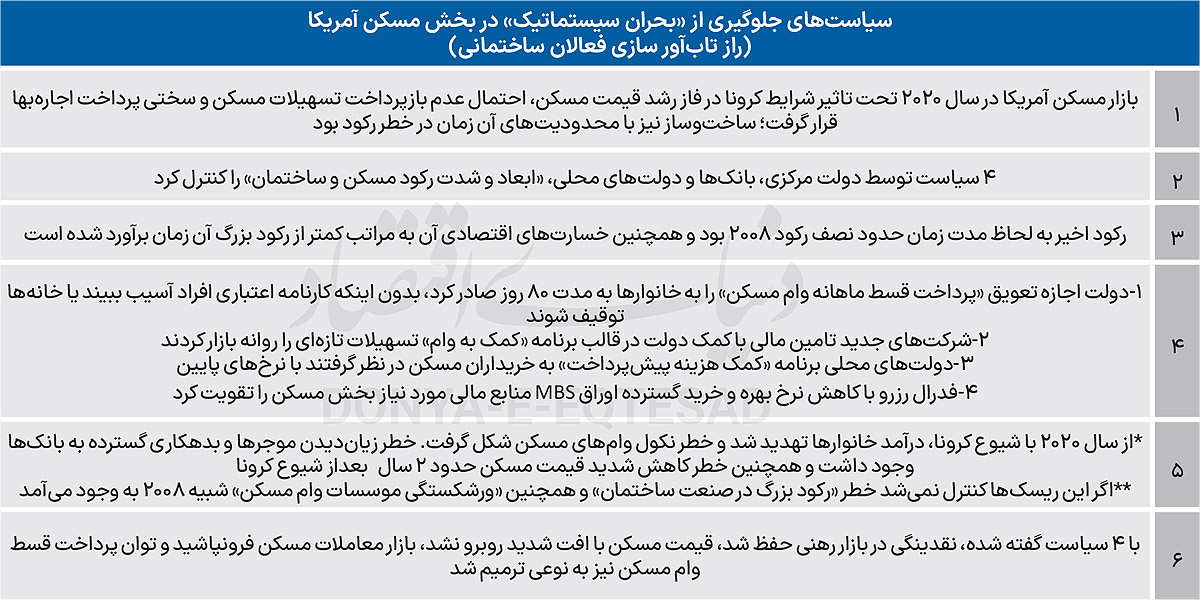

اقتصاد مسکن و ساختمان آمریکا پساز تحمل کمتر از ۳ سال «رکود» با ۴سیاست دولت مرکزی، بانکها و دولتهای محلی توانست «تله بحران سیستماتیک» را پشتسر بگذارد

بازار مسکن آمریکا حدود ۲ سال بعد از «شیوع کرونا»، یعنی از ابتدای ۲۰۲۲ با «رکود فراگیر» روبهرو شد؛ طی دو سال اول کرونا تصمیمات اقتصادی برای رعایت حال خانوارهای آمریکایی و همچنین تغییر سبک زندگی آمریکاییها ناشی از دورکاری در کنار بیکاری گسترده بهخاطر قرنطینهها باعث شد از یکسو «خرید مسکن دوم و همچنین معاملات مسکن» افزایش یابد و همزمان شرایط پرداخت اجارهبها از سمت مستاجرهای متوسط و کمدرآمد سخت و به مرور سختتر شود، همچنین ساختوساز به تدریج کاهش یافت. از سال ۲۰۲۲ در پی افزایش نرخ بهره و رشد قیمت مسکن، بازارهای معاملات ملک و ساختمانسازی، وارد رکود سنگین شد.

اما ۴ سیاست اتخاذ شده در همان سالهای اول کرونا برای «مدیریت بحران در حال شکلگیری» در بخش مسکن و ساختمان در اقتصاد آمریکا، طول عمر رکود را کنترل کرد. در بحران بزرگ سال ۲۰۰۸، رکود مسکن در آمریکا نزدیک به ۴ سال طول کشید؛ رکود در آن زمان به ورشکستگی موسسات بزرگ فعال در بازار وامهای مسکن و همچنین سقوط کارنامه اعتباری وامگیرندهها بهخاطر عدمبازپرداخت تسهیلات و موج سنگین «تملک خانههای وامدار توسط بانکها» منجر شده بود. اما در رکود اخیر، سیاستهای موثر مانع از سقوط مسکن آمریکا به «تله بحران سیستماتیک» شد.

اجازه تعویق ۱۸۰ روزه «پرداخت قسط وام مسکن» و همزمان «تعویق مالیاتستانی از موجرها»، ورود وامهای جدید مسکن با پشتوانه دولت در قالب «برنامه کمک به تسهیلات خرید خانه»، ورود دولتهای محلی بهکارزار کنترل رکود مسکن با «برنامه کمکهزینه خرید با وام کمبهره برای کاهش پیشپرداخت» و همچنین تصمیم فدرالرزرو برای «کاهش نرخ بهره و خرید گسترده اوراق رهن ثانویه» به منظور شارژ منابع مالی موردنیاز پرداخت تسهیلات مسکن ۴ سیاستی بودند که در دوره اخیر اقتصاد مسکن آمریکا منشأ تحول و جلوگیری از آسیب دیدن بیشتر این بخش از اوضاع بد اقتصادی شدند. بازار مسکن آمریکا در سال ۲۰۰۵ شاهد رشد مثبت قیمت مسکن و رشد چشمگیر عرضه خانه برای فروش و همچنین ساختوساز بود که هر سه متفاوت از اوضاع سالهای ۲۰۲۲ تا ۲۰۲۴ هستند.

ابزارهای مالی، پولی و مقرراتی به کمک آمدند

همهگیری کووید-۱۹ در سال ۲۰۲۰ نهتنها یک بحران سلامت عمومی پدید آورد، بلکه شوکی کمسابقه بر اقتصاد جهانی و بهویژه بخش مسکن وارد کرد. در ایالات متحده، بازار مسکن که یکی از ستونهای ثبات مالی و سرمایهگذاری خانوارها بود، با مجموعهای از تهدیدهای همزمان روبهرو شد؛ تعطیلیهای گسترده اقتصادی رخ داد، درآمد خانوارها ناگهان سقوط کرد، خطر نکول وامهای رهنی افزایش یافت، احتمال موج اخراج مستاجران بالا رفت و بازارهای تامین مالی مسکن، بهویژه اوراق رهنی، دچار اختلال شدند. فشار مضاعف بر هر دو سوی بازار، یعنی وامگیرندگان و موجرها، میتوانست بهسرعت به بحران سیستماتیک در بازار مسکن و بخش مالی آمریکا تبدیل شود.

این گزارش به بررسی جامع سیاستها و اقدامات ایالات متحده در دوره بحران کووید-۱۹ میپردازد و نشان میدهد چگونه مجموعهای از ابزارهای مالی، پولی و مقرراتی توانست تابآوری بخش مسکن در این کشور را افزایش دهد. در ادامه، با مرور مهمترین تصمیمات و چارچوبهای قانونی، اثرات این سیاستها بر خانوارها و بازار مسکن تحلیل میشود و درسهایی استخراج خواهد شد که میتواند برای سیاستگذاران اقتصاد ایران در مدیریت بحرانهای سیستماتیک در بخش مسکن و ساختمان مفید و قابلتامل باشد.

یک نفر از ۴ مستاجر آمریکایی در «فقر شدید مسکن»

براساس گزارشی از وزارت خزانهداری آمریکا، پیش از همهگیری کووید-۱۹، حدود ۲۰.۸میلیون خانوار مستاجر (معادل ۴۷.۵درصد از کل خانوارهای مستاجر) از نظر هزینه مسکن تحتفشار مالی بودند، طبق آمار سال ۲۰۱۸. منظور از «فشار هزینه اجاره» خانوارهایی است که بیش از ۳۰درصد از درآمد خود را صرف اجاره میکنند. هنگامی که پاندمی آغاز شد، ۱۰.۹میلیون خانوار مستاجر (۲۵درصد از کل خانوارهای مستاجر) بیش از ۵۰درصد درآمد ماهانه خود را صرف اجاره میکردند.

اکثر خانوارهای مستاجر زیر خط فقر حداقل نیمی از درآمد خود را برای اجاره صرف میکردند و یک نفر از هر چهار نفر بیش از ۷۰درصد درآمد خود را صرف هزینههای مسکن میکرد. به دلیل کمبود مزمن بودجههای فدرال، تنها یکچهارم مستاجران واجد شرایط کمک مالی فدرال دریافت کردند. با از دست رفتن چهارمیلیون واحد مسکن مقرونبهصرفه طی یک دهه گذشته و کمبود هفتمیلیون آپارتمان ارزان برای مستاجران کمدرآمد، بسیاری از مستاجران پیش از پاندمی با بیثباتی مسکن مواجه بودند و در معرض اخراج از خانههایشان قرار داشتند.

پیش از شیوع کرونا، اخراج مستاجران توسط موجران در سراسر کشور بهطور مکرر رخ میداد. دانشگاه پرینستون تخمین زد که بین سالهای ۲۰۰۰ تا ۲۰۱۶، حداقل ۶۱میلیون پرونده تخلیه مستاجران توسط صاحبان خانهها در آمریکا ثبت شدهاست، یعنی بهطور میانگین ۳.۶میلیون اخراج در سال. در سال ۲۰۱۶، هر دقیقه هفت پرونده اخراج ثبت میشد. بهطور میانگین، مبلغ حکمهای تخلیه معمولا بابت عدمپرداخت یک یا دو ماه اجاره بود و کمتر از ۶۰۰ دلار بدهی اجاره را شامل میشد.

افزایش میزان اخراج میتوانست برای ۱۴میلیون خانوار مستاجر دارای فرزند مضر باشد: تحقیقات در میلواکی نشان داد که خانوارهای مستاجر دارای فرزند احتمال بیشتری دارد که حکم تخلیه دریافت کنند، اگرچه مستاجرانی که وکیل داشتند احتمال بسیار کمتری برای دریافت حکم تخلیه داشتند، اما در عمل کمتر از ۱۰درصد آنها هنگام دفاع از خود به وکیل دسترسی پیدا میکردند؛ درحالیکه حدود ۹۰درصد موجرها از حمایت وکیل برخوردار بودند.

قانون «تعویق بازپرداخت وام»

همزمان، کاهش درآمد اجاره، موجرها را در معرض خطر قرار میداد. سرمایهگذاران فردی، که اغلب دسترسی به سرمایه اضافی نداشتند، بهویژه آسیبپذیرتر بودند. در آن زمان، مالکین «خانگی و کوچک» مالک 22.7میلیون از مجموع 48.5میلیون واحد اجارهای در بازار مسکن بودند و بیش از نیمی از آنها (۵۸درصد) به هیچ خط اعتباری برای مواجهه با شرایط اضطراری دسترسی نداشتند. موجرانی که مستاجران را اخراج میکردند، با هزینههای دادگاه، دورههای کوتاه یا بلندمدت خالی ماندن ملک، هزینههای اجاره مجدد و از دستدادن ۹5–۹0درصد بدهی اجاره از طریق فروش به شرکتهای وصول بدهی یا سایر اشخاص ثالث مواجه میشدند.

در کوتاهمدت، نبود درآمد اجاره منجر به هزینههای غیرمنتظره و ناتوانی در پرداخت اقساط وام مسکن، مالیاتهای ملک و نگهداری آن میشد؛ و در بلندمدت، مالکین کوچک را در معرض خطر بیشتری برای توقیف ملک و ورشکستگی قرار میداد.

با آغاز همهگیری کووید-19 در مارس ۲۰۲۰ و افزایش ناگهانی بیکاری در ایالات متحده نگرانی شدیدی درباره توان خانوارها برای پرداخت اقساط وام مسکن ایجاد کرد. در پاسخ، قانونی تصویب شد که به بیشتر وامگیرندگان اجازه میداد پرداختهای ماهانه خود را بدون آسیب به سوابق اعتباری و بدون ثبت وضعیت «معوق» در گزارشهای اعتباری به تعویق بیندازند.

این اقدام به وامگیرندگان امکان داد تا حتی اگر در زمان تصویب قانون وضعیت وامشان عادی بود، پرداختهای آینده را بدون ثبت تاخیر عقب بیندازند. دادههای نهاد نظارت بر امور مالی نشان داد که در سال ۲۰۲۰،درصد وامهایی که ۳۰ یا ۶۰ روز پرداختشان عقبافتاده بود به یکدرصد کاهش یافت، و وامهایی که ۹۰ تا ۱۸۰ روز عقبافتاده بودند و وامهایی که در فرآیند توقیف، ورشکستگی یا انتقال مالکیت برای جبران بدهی قرار داشتند به ترتیب 0.6 و 0.3درصد باقی ماندند.

این روند در مقایسه با دوره بحران ۲۰۰۹ کاهش چشمگیری داشت و اثر مثبت سیاستهای تعویق پرداخت را نشان میداد، با این حال برآورد شد که در صورت عدماجرای تعویقهای قانونی، نرخ وامهای عقبافتاده تا اکتبر ۲۰۲۰ حدود ۳درصد بالاتر میبود که نشاندهنده افزایش قابلتوجه خطر نکول وامها در دوران کرونا بود. پیامدهای بلندمدت این تغییرات تا پایان بحران و پس از آن مشخص نشد و این تجربه نشان داد که معیارهای سنتی عملکرد وام ممکن است دیگر همان تفسیرهای گذشته را نداشته باشند.

در پاسخ به بحران کرونا، قانون CARES حمایتهای گستردهای برای حفظ سکونت خانوارها و جلوگیری از بیخانمانی ارائه کرد. بر اساس این قانون، توقیف وامهای مسکن با پشتوانه فدرال از مارس ۲۰۲0 به مدت ۶۰ روز ممنوع شد و وامگیرندگانی که به دلیل مشکلات مالی ناشی از پاندمی دچار فشار میشدند، میتوانستند تا ۱۸۰ روز پرداختها را به تعویق بیندازند.

این تعویق شامل وامهایی بود که توسط نهادهای دولتی خریداری یا بیمه میشدند و همچنین وامهای بخش کشاورزی را دربر میگرفت. در طول دوره تعویق، هیچ وضعیت منفی در گزارش اعتباری ثبت نمیشد و وامگیرندگان بدون آسیب به سوابق خود میتوانستند پرداختها را عقب بیندازند. برای وامهای چندخانواره نیز تا ۹۰ روز تعویق در نظر گرفته شد و موجرها در این مدت اجازه اخراج مستاجران یا دریافت جریمه نداشتند.

این قانون همچنین اخراج مستاجران از منازل را برای ۱۲۰ روز متوقف کرد و موجرهایی که وامشان توسط نهادهای فدرال بیمه، تضمین یا حمایت شده بود، نمیتوانستند اقدام قانونی برای بازپسگیری ملک انجام دهند یا جریمهای بابت عدمپرداخت اجاره دریافت کنند. علاوهبر این، کمکهای مالی متعددی برای حمایت از مستأجران و مسکنهای عمومی (اجتماعی حمایتی) در نظر گرفته شد که شامل بودجهای بیش از 1.2میلیارد دلار برای سازمانهای مسکن دولتی جهت پاسخ به کرونا و حفظ سکونت بیش از 2.2میلیون خانواده بود. این بودجه برای پوشش هزینههای اداری و جبران کسریبودجه اختصاص یافته بود. همچنین حدود ۶۸۵میلیون دلار برای مدیریت و عملیات نزدیک به یکمیلیون واحد مسکن دولتی در نظر گرفته شد.

برای حمایت از بومیان آمریکایی، ۳۰۰میلیون دلار اختصاص یافت که از طریق برنامههای بلاکگرانت و کمکهای اضطراری توزیع شد. به علاوه، ۴میلیارد دلار برای کمک به افراد بیخانمان یا در معرض بیخانمانی در نظر گرفته شد و یکمیلیارد دلار نیز برای حفظ مسکن افراد کمدرآمد در واحدهای پروژهای اختصاص یافت. حمایتهای اختصاصی برای سالمندان، افراد دارای معلولیت و افراد مبتلا به ایدز به ترتیب شامل ۵۰، ۱۵ و ۶۵میلیون دلار برای حفظ عملیات و ارائه خدمات حمایتی بود.این اقدامات امکان داد تا خانوارها حتی در شرایط سخت اقتصادی کرونا در مسکن خود بمانند و موجرها بتوانند واحدها را مدیریت و نگهداری کنند. با این سیاستها، بخش مسکن توانست تابآوری خود را در برابر بحران افزایش دهد و از فروپاشی گسترده جلوگیری شود.

اقدامات نهادهای رهنی

بر اساس گزارش دیگری از بانک آو آمریکا، در زمان همهگیری کرونا، برای افرادی که قصد خرید خانه داشتند، وامهای مسکن با پشتوانه دولت یا برنامههای کمک به وام مفید بودند. این برنامهها انواع وامها، شرایط واجد شرایط بودن و روشهای درخواست را مشخص میکردند. از جمله این برنامهها، وامهای اداره مسکن فدرال (FHA) بود که با بیمهکردن وامها به خریداران کمک میکرد تا پیشپرداخت کمتری بپردازند. وامهای FHA بهویژه برای مسکن اولیها، سالمندانی که بخشی یا تمام خانه خود را داشتند و افرادی که خانههای پیشساخته میخریدند، حمایت مالی ارائه میکرد. وامهای FHA با نرخ بهره حدود 2.5 تا 3.5درصد به وامگیرندگان کمک میکردند با هزینه اولیه کمتر خانه بخرند.

باید توجه داشت که دولت فدرال «پول رایگان» برای خرید خانه ارائه نمیداد و تبلیغاتی که چنین چیزی را وعده میدادند، معمولا کلاهبرداری بودند. علاوه بر آن، برخی ایالات و دولتهای محلی نیز برنامههای کمکهزینه یا وامهای کمبهره برای پوشش پیشپرداخت یا بخشی از هزینه خرید ارائه دادند تا موانع ورود به بازار کاهش یابد. در کنار اینها، فدرالرزرو با کاهش نرخ بهره و خرید گسترده اوراق رهنی، هزینه وامگیری را پایین نگه داشت و شرایطی فراهم کرد که بازار خرید و فروش خانه دچار رکود شدید نشود.

از سال ۲۰۰۸، نهاد نظارت بر امور مالی مسکن (FHFA) با فنی میمی و فردی مک همکاری کرد تا بازار خدمات وام مسکن پایدار، شفاف و کارآمد باقی بماند. این نهادها با هماهنگکردن برنامههای کاهش زیان و استانداردهای مالی سرویسدهندگان تلاش کردند تا خدمات وامدهی به شکلی یکنواخت و قابلاعتماد ارائه شود. ورود شرکتهای وامدهی مستقل که از سپردههای بانکی استفاده نمیکنند، ظرفیت بازار را افزایش داد و فشار بر بانکها و سرویسدهندگان سنتی را کاهش داد.

در دوران کرونا، FHFA و نهادهای رهنی اقدامات حمایتی ویژهای اجرا کردند. سرویسدهندگان وام مجاز شدند تا برای خانوارهایی که به دلیل مشکلات مالی ناشی از کووید-۱۹ قادر به پرداخت اقساط نبودند، گزینههای کاهش زیان و تعویق پرداخت ارائه کنند. این اقدامات به وامگیرندگان فرصت داد تا خانههای خود را حفظ کنند و از مصادره یا اخراج جلوگیری شود. همچنین FHFA الزامات مالی سرویسدهندگان وام را بهروز کرد تا مطمئن شود این شرکتها دارای نقدینگی کافی و توانایی مدیریت بحران هستند.

با پایان وضعیت اضطراری ملی، برخی از تسهیلات موقت خاتمه یافت، اما FHFA در مارس ۲۰۲۳ سیاست جدیدی معرفی کرد که به وامگیرندگان مشکلدار اجازه میدهد پرداختهای خود را به تعویق بیندازند و همچنان خانههای خود را حفظ کنند. علاوهبر این، نهاد نظارتی مصرفکنندگان (CFPB) مقررات تازهای وضع کرد تا سرویسدهندگان وام پیش از هر اقدام به مصادره خانه، مراحل حمایتی لازم را طی کنند و به خانوارها فرصت کافی برای بازپرداخت یا تعدیل وام داده شود این اقدامات نشان داد که نهادهای رهنی توانستند با همکاری FHFA، در شرایط بحرانی کرونا نقش مهمی در حفظ ثبات بازار مسکن، جلوگیری از افزایش بیخانمانی و حمایت از خانوارهای آسیبپذیر ایفا کنند.

این مداخلات باعث شد نقدینگی دوباره به بازار اوراق رهنی برگردد و قیمت خانهها افت شدید پیدا نکند. در دوران کرونا، بهویژه با اجرای قانون CARES، برنامههای تعویق پرداخت و کمکهای نقدی، میزان نکول وامها کنترل شد و بازار خرید و فروش مسکن برخلاف سال ۲۰۰۸ با فروپاشی روبهرو نشد. تجربه بحران مالی جهانی و اصلاحات پس از آن، همراه با رشد قیمت مسکن در سالهای ۲۰۲۰ و ۲۰۲۱، کمک کرد تا خانوارها توان ادامه پرداخت اقساط را داشته باشند و شرکتهای وامدهنده نیز در شرایط سودآور باقی بمانند. در نهایت، برخلاف بحران مالی ۲۰۰۸، مدیریت فعال دولت و حمایتهای گسترده مالی و رهنی، از سقوط ناگهانی بازار خرید و فروش خانه جلوگیری کرد و جریان نقدینگی در این بخش حفظ شد.