گزارش «دنیایاقتصاد» از رکورد «رشد قیمت آپارتمان» در ۳۰ روز؛

پرواز تاریخی تورم مسکن

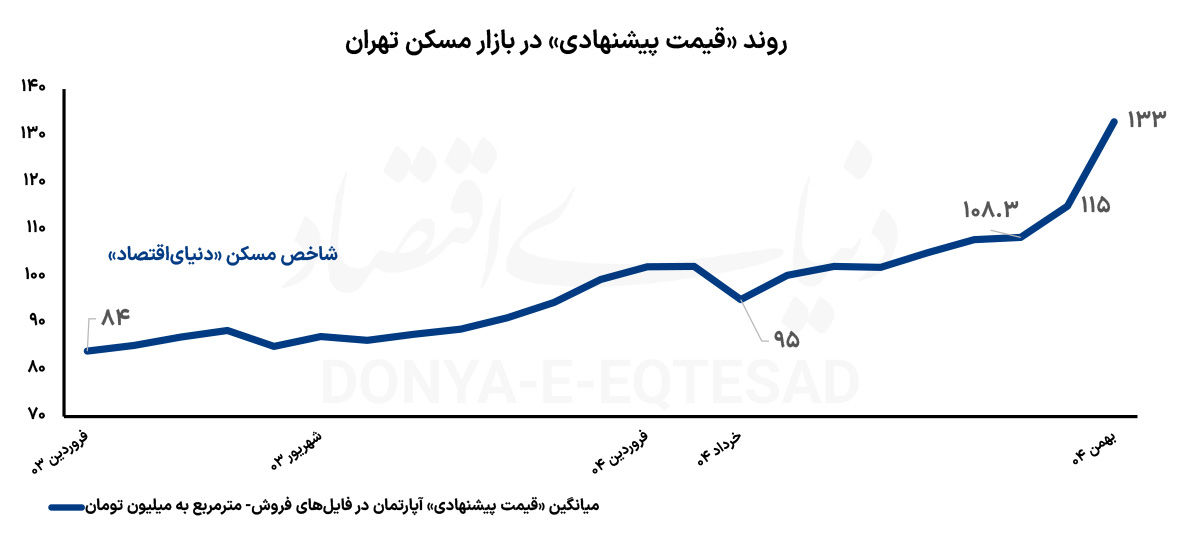

- شاخص مسکن «دنیایاقتصاد» میانگین قیمت واحدهای مسکونی در بهمن ماه را مترمربعی ۱۳۳میلیونتومان برآورد میکند؛ ۱۵.۶درصد افزایش در یک ماه که دستکم از سال۹۱ تاکنون چنین تورم ماهانه ملکی «بیسابقه» است

- دو جهتگیری مخالف در بازار معاملات مسکن بهمن ناشی از «انتظارات تورمی» علت اصلی جهش شدید قیمت میتواند باشد

تحقیقات میدانی «دنیایاقتصاد» نشان میدهد تورم ماهانه بیسابقه مسکن در بهمن، بیش از آنکه حاصل رشد شدید معاملات خرید باشد، ناشی از «تقابلرفتار عرضه و تقاضا» بودهاست. یخ معاملات که از پاییز بهتدریج در حال بازشدن بود، در دیماه با افزایش محسوس خرید همراه شد و این روند در بهمن نیز ادامهیافت، با اینحال در بهمنماه حجم تقاضا نسبت به دیماه افزایش قابلتوجهی نداشت و تنها در مقایسه با ماههای پیش از آن در سطح بالاتری قرارگرفت.

در سمت مقابل، اما فروشندهها با دریافت سیگنالهایی از ورود تقاضای جدید، جاماندگی قیمتی بازار ملک و تشدید «انتظارات تورمی»، رفتار محتاطانه در پیش گرفتند و در نتیجه بخشی از فایلهای فروش از بازار خارج شد. کاهش محسوس فایلهای فروش نسبت به دیماه و حتی اوایل بهمن، باعث شد تقابلمیان رشد تقاضا و افت عرضه به شکل جهش قیمتها منعکس شود، در نتیجه سطح میانگین قیمت نسبت به ماه قبل که حدود ۱۱۵میلیونتومان در هر مترمربع بود، بیش از ۱۵میلیونتومان افزایشیافت؛ جهشی که هم از نظر میزان رشد و هم از نظر افزایشریالی، بیسابقه ارزیابی میشود.

تحقیقات میدانی «دنیایاقتصاد» نشان میدهد هیجان خرید در بازار مسکن در بهمنماه به اوج رسید، اما در روزهای اخیر از شدت آن کاسته شده و برخی واسطههای ملکی معتقدند این موج رو به پایان است. به گفته فعالان بازار مسکن تهران، در حالحاضر، قیمتها همچنان روند افزایشی دارند، اما در بسیاری از موارد، قیمتهای پیشنهادی با ارزش واقعی املاک همخوانی ندارد و بالاتر از سطح تعادلی تعیین میشود. برخی واسطهها از تغییر روزانه قیمتها خبرمیدهند؛ بهطوریکه در نمونههایی، طی کمتر از یکهفته حدود یکمیلیاردتومان به قیمت برخی آپارتمانها با ارزش حدود ۴میلیاردتومان افزوده شدهاست. بخش قابلتوجهی از قیمتهای پیشنهادی نیز در سطح «انتظارات قیمتی سالآینده» تنظیم میشود. در سمت عرضه، فروشندهها و عرضهکنندگان با کاهش چشمگیری مواجه شدهاند. نخستین عامل، نااطمینانی و نوسان بازار است که موجبشده فروشندگان فاقد نیاز فوری، عرضه را به تعویق بیندازند. عامل دوم، رشد هزینههای تولید مسکن شامل مصالح، دستمزد و کمبود نیروی کار است. برخی فعالان بازار معتقدند با توجه به رشد بازار ارز و طلا، قیمت مسکن هنوز به سطح متناسب نرسیده و در حال جبران عقبماندگی است. در این میان، بخش مهمی از خریداران، داراییهای خود را از بازار طلا به مسکن تبدیل میکنند.

در واقع، افزایش قیمت طلا و ارز باعثشده سطح بودجهخرید برخی متقاضیان تا 5میلیاردتومان و حتی بیشتر تقویت شود، اما در مقابل، توان خرید بخش بزرگی از متقاضیان نسبت به قیمتهای فعلی کاهش یافتهاست. این موضوع اگرچه بیشتر در معاملات واحدهای بالای ۱۰میلیاردتومان مشاهده میشود، اما در سطوح مصرفی پایینتر نیز قابلتعمیم است. در حالحاضر، خریدارانی که امکان پرداخت بخشی از مبلغ معامله با طلا را دارند، سهم بیشتری در معاملات دارند. کاهش عرضه همچنین به افت ساختوساز در یکسال گذشته نسبت داده میشود. نبود تقاضای موثر و جهش هزینهها موجب کاهش فعالیتهای ساختمانی و کاهش فایلهای نوساز شدهاست، درنتیجه فروشندگان واحدهای باکیفیت عملا از بازار خارج شدهاند و سهم فایلهای قدیمی یا «فاقد برخی امکانات» افزایش یافتهاست.

دو جهت مخالف در معاملات مسکن

ریشه این تحولات را باید در انتظارات تورمی و جاماندگی قیمت مسکن از مسیر رشد سایر بازارها طی حدود یکسالونیم گذشته جستوجو کرد. این وضعیت هم بر رفتار خریداران و هم بر عرضهکنندگان اثر گذاشتهاست؛ بهگونهای که تقاضا با انگیزه جبران عقبماندگی وارد بازار شده و عرضه با احتیاط بیشتری عمل میکند. بازدهی مسکن در سالهای ۱۴۰۳ و ۱۴۰۴ نسبت به بازارهایی مانند ارز، طلا، سکه و سهام در سطح پایینتری قرار داشت و جهش اخیر میتواند بهمنظور تلاش برای جبران این فاصله باشد.

در این میان، پرسشی کلیدی مطرح میشود؛ اینکه آیا فنر فشرده قیمت و معاملات مسکن سرانجام آزاد شدهاست؟ طی سال1403، رشد قیمت مسکن حدود ۱۷درصد بود، اما در یک ماه اخیر(در بهمن ماه)، رشد نزدیک به ۱۶درصدی رخداد که نشاندهنده افزایش ناگهانی سرعت رشد قیمتها تا 12برابر است. به بیان دیگر، شتاب رشد قیمت مسکن در این ماه بهطور کمسابقهای افزایش یافتهاست، از اینرو این پرسش مطرح میشود که آیا عقبماندگی بازار مسکن از سایر بازارها با جهش تاریخی بهمن جبران شدهاست؟

پاسخ به این سوال دو جهت متفاوت دارد. از یکسو، نشانههای آزادشدن فنر معاملات در دیماه تا اوایل بهمن قابلمشاهده بود، با اینحال در هفتههای پایانی بهمن، از شدت عطش خرید و سرعت معاملات کاسته شد؛ موضوعی که بخشی از آن میتواند ناشی از افزایش ریسکهای سیاسی و احتمال بروز تنشهای منطقهای باشد. در عینحال، بخشی از تقاضای خرید نیز به تقاضای فصلی شبعید مربوط است که به گفته فعالان بازار، حداکثر تا نیمه اسفند ادامه خواهدداشت و پس از آن احتمال افت معاملات وجود دارد.از سوی دیگر، این پاسخ میتواند منفی نیز باشد؛ چراکه بازار مسکن همچنان در افق بازدهی یازدهماهه امسال از بسیاری از بازارهای دارایی عقبتر است. در این مدت، بازدهی مسکن حدود ۳۴درصد بوده، درحالیکه دلار حدود ۶۶درصد، سکه بیش از ۱۰۰درصد و طلا بیش از ۱۳۰درصد رشد کردهاند. بازدهی بورس نیز 41درصد بود.

سناریوی مسکن در اسفند

بررسیهای «دنیایاقتصاد» نشان میدهد، بازار مسکن پایتخت، اکنون نسبت به تبوتاب ماه نخست زمستان فاصله گرفته و مسیر آتی آن به تحولات سیاسی وابسته است. در صورت تداوم وضعیت سیاسی فعلی، احتمال تداوم رشد قیمت در سالآینده وجود دارد؛ اما بروز تنشهای جدی میتواند شرایط را تغییر دهد. برخی عرضهکنندگان نیز با پیشبینی افزایش قیمت، رویکرد «صبر معاملاتی» را اتخاذ کردهاند. در حالحاضر، عمده خریداران از گروه مصرفی و تبدیلبهاحسن هستند، اگرچه سرمایهگذاران نیز حضور دارند، اما عمدتا بهدنبال خرید فایلهای زیرقیمت بوده و با جهش اخیر، ورود به بازار را محتاطانه ارزیابی میکنند. بهنظر میرسد بازار کشش فعالیت بیشتر تا پایان سالرا ندارد. نگرانیها درباره احتمال جنگ و بازگشت محدودیتهایی نظیر قطعی اینترنت، تعطیلی دفاتر و اختلال در فعالیت سایتها باعثشده بسیاری از فروشندگان و خریداران فعلا از انجام معامله خودداری کنند. در حالحاضر، معاملات با شتاب و در بازه زمانی محدود انجام میشود و پیشبینی میشود حداکثر ۱۰ تا ۱۵ اسفند به پایان برسد. ادامه فعالیت بازار نیز احتمالا از اردیبهشت سالآینده و در صورت بازگشت ثبات آغاز خواهدشد.