مدیریت مالی موسسات آموزش عالی

سازوکارهای علمی تخصیص بودجه

راهبردهای تامین منابع مالی نه فقط برای تخصیص منابع است، بلکه یک نظام کنترل و ارتباط دو طرفه بین تامینکننده و استفاده کننده از بودجه نیز هست. سیاست تامین منابع مالی، اولویتها، رعایت برابری، کارآیی، کیفیت و پاسخگویی را منعکس میکند. این سیاست موسسات عمومی را به عنوان خریداران خدمات آموزشی با کیفیت مناسب مورد توجه قرار میدهد. موفقیت یک دانشگاه بستگی به تخصص علمی و آموزشی دارد. بنابراین، قابل دسترس بودن متخصص مالی بسیار حائز اهمیت است. پس لازم است برنامه آموزش کارکنان در تخصصهای مختلف بودجه، تدارک دیده شود.

راهبردهای تامین منابع مالی نه فقط برای تخصیص منابع است، بلکه یک نظام کنترل و ارتباط دو طرفه بین تامینکننده و استفاده کننده از بودجه نیز هست. سیاست تامین منابع مالی، اولویتها، رعایت برابری، کارآیی، کیفیت و پاسخگویی را منعکس میکند.

این سیاست موسسات عمومی را به عنوان خریداران خدمات آموزشی با کیفیت مناسب مورد توجه قرار میدهد. موفقیت یک دانشگاه بستگی به تخصص علمی و آموزشی دارد. بنابراین، قابل دسترس بودن متخصص مالی بسیار حائز اهمیت است. پس لازم است برنامه آموزش کارکنان در تخصصهای مختلف بودجه، تدارک دیده شود.

گامهایی که میتوان به منظور ایجاد اطمینان نسبت به عملکرد صحیح مدیریت مالی دانشگاه برداشت، شامل موارد زیر است:

الف- اکتساب منابع مالی و به گردش درآوردن آنها: دانشگاههای دولتی در کشورهای در حال توسعه ۹۵ درصد از منابع مالی خود را از دولت دریافت میکنند، در صورتی که این نسبت در بعضی از دانشگاهها در کشورهای پیشرفته از ۶۰ درصد تجاوز نمیکند. هرچند یارانههای دولتی مهم ترین منابع تامین مالی در بیشتر کشورها است، ولی برای کسب اطمینان از ادامه فعالیت مالی دانشگاهها و موسسات آموزش عالی که به سرعت تحت فشار افزایش تقاضای اجتماعی برای توسعه هستند، موثر نیستند. حتی زمانی که تامین منابع مالی توسط دولت همیشه امکانپذیر است، تکیه بر یک منبع مالی برای موسسه آموزش عالی یک نقطه ضعف محسوب میشود. البته در واقعیت امر، با کاهش حمایت دولت بسیاری از دانشگاهها درگیر طیف وسیعی از فعالیتهای افزایش درآمد میشوند. با توجه به این موضوع، توصیه میشود روسا، مدیران و افراد عضو شوراهای دانشگاه برای جلب همکاری گروههای ذینفع گسترش یابد، روش بازاریابی برای ارائه خدمات دانشگاهی توسعه یابد و ارتباط بین بخش صنعت و دانشگاه مستحکم شود. گرچه نباید فراموش کرد که یکی از عوامل گسترش روابط و همکاری صنعت و دانشگاه در سالهای اخیر، فشار فزاینده در جهت به

کارگیری موثر بودجههای دولتی در آموزش و تحقیق بوده است.

به طور کلی فهرستی از منابع تامین مالی احتمالی دانشگاهها را میتوان به شرح زیر برشمرد:

۱- دانشجویان خصوصی (شهریه)

۲- انواع حق آموزش در دانشگاهها (دورههای کوتاه مدت)

۳- حق برگزاری امتحانات

۴- حق اقامت در دانشگاه

۵- قرارداد برای پژوهش، دورههای آموزشی و مشاوره

۶- حقوق مولف

۷- فعالیتهای تجاری (مانند چاپ و نرمافزار)

۸- سرمایهگذاری در بخشهای تولیدی

۹- وقف به دانشگاه

۱۰- کمکهای مالی خارجی.

برای ایجاد تنوع در منابع مالی، روشهای گوناگونی دنبال شده است. به طور معمول، درآمد دانشگاهها با تقبل انجام پژوهش و عقد قراردادهای خدماتی برای شرکتها افزایش مییابد. از طریق سودآوری این نوع خدمات، انتظار میرود کلیه هزینهها پوشش داده شده و در واقع درآمد خالصی برای موسسه ایجاد شود. این روش در تامین منابع مالی به طور روز افزونی اهمیت یافته است. به طور کلی هر نوع فعالیت به منظور کسب درآمد باید در جهت تقاضای آموزشعالی باشد.

ب - مرحله دوم در چرخه مدیریت مالی موسسات آموزش عالی، تخصیص منابع مالی است که شامل تنظیم اولویتها در میان تمام فعالیتهای دانشگاه میشود.

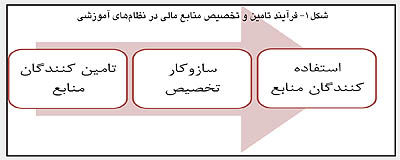

در طول زمان، سازوکارهای مختلفی برای تامین مالی آموزشعالی پیشنهاد و از منظر علمی نقد و بررسی شده است. سازوکار تخصیص منابع مالی به عنوان راهکاری که بین تامینکننده و استفادهکننده منابع مالی ارتباط ایجاد میکند، ایفای نقش میکند. (شکل1) در ارتباط با سازوکار تامین مالی سه بستر یعنی نحوه تخصیص، تامینکننده منابع مالی و استفادهکننده منابع مالی وجود دارد. راههای متعددی را میتوان مشخص کرد که از آن طریق، منابع به برخوردارشوندگان خدمات آموزشی (یعنی افراد و خانوادهها) و عرضهکنندگان خدمات آموزشی (یعنی موسسات آموزشی) اختصاص مییابد. هریک از این طرق، آثار مختلفی بر رفتار خانوادهها و موسسات آموزشی بهجا میگذارد. این تاثیرگذاری در واقع امکان مدیریت نظام آموزشی را از طریق سازوکار مالی فراهم میکند.

دیدگاه سیستمی نیز میتواند درک ما را نسبت به تامین مالی آموزش عالی افزایش دهد. طبق تعریف، سیستم عبارت است از مجموعه ای متشکل و مرتبط از دادهها (ورودیها) که طی فرآیندهایی به ستاندهها (خروجیها) یا تولیداتی منتهی میشوند. چنانکه از شکل شماره 2 بر میآید منابع مالی دانشگاهها به همراه مواردی همچون منابع انسانی، اطلاعات و انرژی، ایدهها و نگرشها و... جزو دروندادهای یک سیستم آموزش عالی است. در حالی که تخصیص منابع در قسمت فرآیندهای سیستم جای میگیرد. بنابر این، این دو یعنی میزان منابع مالی به همراه تخصیص منابع به عنوان دو عنصر مکمل میتوانند سیستم آموزش عالی را در تعامل با بازخوردهای سیستم و همچنین محیط بیرونی در جهت ارائه تولیدات بیشتر در دانشگاهها و موسسات آموزش عالی یاری دهند.

سایر اصول پذیرفته شده به شرح زیر است:

1- ایجاد مراجع قانونی برای تخصیص منابع مالی داخلی (به طور معمول یک کمیته برنامهریزی و منابع) به طوری که پیشنهادهای فعالیتها باید برای آنها سازنده و دارای مفهوم اقتصادی، مالی و آموزشی باشد.

2- ایجاد ساختار فعالیتهای دانشگاه و آمارهای مالی حسابداری به منظور جمعبندی سود و زیان مراکز به نحوی که کمیته دانشگاه از قیمت تمام شده هر فعالیت و منابع درآمدی که برای آن هزینهها وجود دارد آگاه باشد.

3- واگذار کردن مسوولیت مالی به واحدهای عملیاتی تا جایی که کارشناسی و نظام اطلاعاتی اجازه میدهد. این مورد نباید سبب حذف کنترل مرکزی شود.

4- پذیرفتن قواعد تامین منابع مالی که بر مبنای نام نویسیها، تعداد فارغالتحصیلان و سایر شاخصها قابل اجرا است. وقتی دولتها از قواعدی برای مقاصد تامین منابع مالی، استفاده میکنند اغلب همان روش نیز برای تخصیصهای داخلی دانشگاه دنبال میشود.

ج - سومین مرحله، مصرف منابع مالی است یا به مرحله اجرا گذاشتن برنامه بودجه. این وظیفه شامل تمام فعالیتهای مدیریت در زمینه کارکنان، زمانبندی، سفارش ملزومات و... است که متحمل هزینه میشوند. باید کنترل مالی مناسبتری به دارندگان بودجه داخلی مانند روسای گروهها جهت به اختصار درآوردن هزینهها به عمل آید. بنابر این وجود یک نظام اطلاعاتی مدیریت موثر برای به روز نگهداشتن جریان بخشهای متفاوت موسسه در عملکرد آموزشی و علمی و مالی موسسه مهم است.

بعضی آموزشهای خاص در زمینه صلاحیت فنی بودجه برای تمام مجریان و روسای واحدها میتواند مفید واقع شود.

د - چهارمین مرحله از چرخه مدیریت منابع مالی، ارزیابی و حسابرسی است. با افزایش استقلال داخلی، موسسات آموزشعالی باید نسبت به اجرای امور مالی و عملی آموزشی خود پاسخگو باشند.

هدف از تجزیه و تحلیل قیمت تمام شده باید خلاصه کردن منابع واقعی متعلق به یک فعالیت آموزشی طی یک دوره باشد، خصوصا اگر مساله تغییر و تحولی در بین باشد. مدیران مالی دانشگاه باید کارآیی و اثربخشی منابع را به وسیله ارتباط نتایج خدمات به اهداف مورد نظر و منابع مورد استفاده تشخیص دهند. نظر به اینکه بخش اعظم قیمت تمامشده عملیاتی شامل کادر آموزشی است، اثربخشی قیمت تمام شده معمولا مربوط به ساعات کار آنان و تعداد دانشجویان ذینفع است. مقایسه امور اجرایی در دانشگاه و با اهداف کاربردی باید براساس شرکت کارکنان در تنظیم اهداف و سنجش عملکرد واقعی به کار برده شوند.

ارسال نظر